Константин Бакшт - Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой

- Название:Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой

- Автор:

- Жанр:

- Издательство:ООО «ЛитРес», www.litres.ru

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Константин Бакшт - Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой краткое содержание

Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

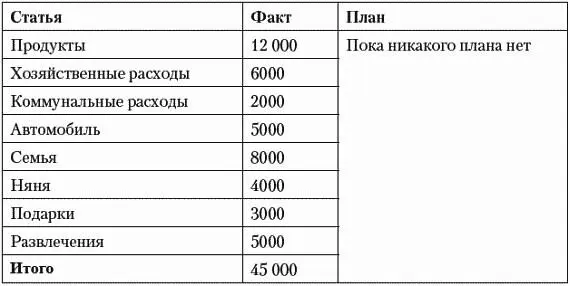

Исходная ситуация.Владимир тратил практически все, что зарабатывал. То есть его затраты были весьма и весьма высокими. Выглядели они примерно так — для семьи из трех человек (муж, жена, ребенок), собаки и джипа.

За предыдущий год работы Владимир сумел скопить около 150 000 рублей. Из них 90 000 он потратил на покупку мебели за месяц до ухода с работы. К этому моменту его жена (опытный парикмахер) не работала уже полтора года.

Итак, Владимира уволили в конце декабря. Его финансовый запас на этот момент составлял 60 000 рублей при ежемесячных расходах 45 000. То есть его обеспеченность равнялась 40 дням. Что можно сделать в сложившейся ситуации? Давайте разработаем для Владимира рекомендации по выходу из кризиса.

* Конечно, ему нужно найти работу. Беда в том, что весной 2004 года в провинции наемному коммерческому директору или руководителю продаж было почти нереально найти работу с ежемесячным доходом 50 000–60 000 рублей. Если повезет, этого уровня можно достичь уже в процессе работы, через год-другой. Но начинать придется в лучшем случае с 20 000–30 000. И то поиск такой работы может занять несколько месяцев. Так что искать работу в любом случае придется, и нужно смириться с потерей части доходов. Но при этом необходимо придумать что-то еще.

* Можно отправить на работу жену. Все зависит от того, получится ли у нее зарабатывать больше, чем уходит на содержание няни. Предположим, ее доход после выхода на работу составит в первый месяц 5000 и в последующие — 8000. Няне платят 4000. Значит, выход на работу целесообразен.

* Нынешние расходы семьи Владимира превышают доходы, которые у него могут быть даже после успешного трудоустройства. Итак, затягивание пояса неизбежно. Более того, Владимир и при высоких доходах жил не по средствам, управление личными финансами не велось. Неудивительно, что он не смог приобрести для своей семьи квартиру в собственность.

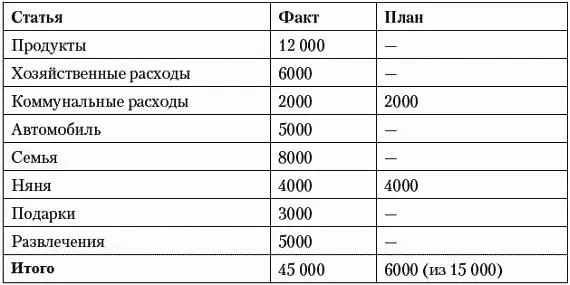

В сложившейся ситуации будем отталкиваться от уровня жизни среднего класса. Предлагаю ориентироваться на бюджет ежемесячных текущих расходов, равный 15 000 рублей. За вычетом 4000 на оплату няни остается 11 000. На одного члена семьи ежемесячно приходится 11 000 / 3 = 3667 рублей, что укладывается в интервал расходов, рекомендованных для среднего класса в экономически слабых регионах России на 2006 год (тем более это было приемлемо в 2004-м!).

Итак, наш бюджет — 15 000 рублей. Давайте распределим его по статьям расходов. Начнем с тех статей, которые не изменятся. Это затраты на коммунальные расходы и няню.

У нас остались нераспределенными 9000 рублей на оставшиеся 6 статей бюджета. Начнем с того, без чего никак нельзя обойтись, — с питания. В том регионе в 2004 году было вполне достаточно тратить 1200–1500 рублей ежемесячно на каждого члена семьи среднего класса — ни в чем себе не отказывая. Итак, для семьи из трех человек и собаки запланируем бюджет 4500 рублей.

На хозяйственные расходы положим минимально возможную сумму — 500 рублей. За много месяцев растрат в квартире наверняка скопилось много ненужных вещей.

Остается 4000 рублей на 4 статьи бюджета.

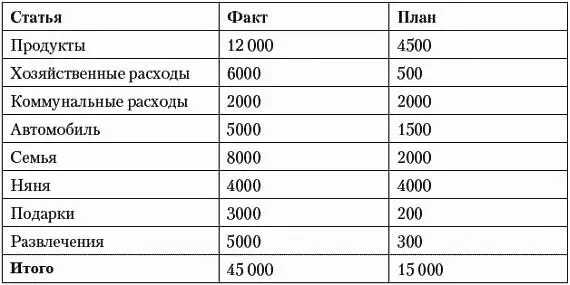

Следующий вопрос — машина. Понятно, что джип обходится слишком дорого и «съедает» чересчур много бензина. А вот если его продать (стоил он по тем временам примерно 320 000 рублей), финансовая ситуация может сразу измениться к лучшему. Машина все равно нужна? Придется купить что-то подешевле, более приемлемое, примерно за 100 000–110 000 рублей. С ремонтом обойдется в 120 000 рублей. Итого чистая прибыль от купли-продажи единовременно составит около 200 000 рублей. Кроме того, можно будет уложить ежемесячные затраты на автомобиль в 1500 рублей.

Остается 2500 рублей на 3 статьи бюджета.

Основную часть этих средств — 2000 рублей — можно направить на семью, а оставшееся разделить: 200 рублей на подарки, 300 рублей на развлечения. Скромно, конечно, зато хватило на все! Итак, бюджет сформирован.

Результаты (бюджет затрат на следующий месяц) вписываются в основной листок учета в бумажнике примерно следующим образом.

Пр 4500:4 = 1125 в неделю

Хоз. 500

Коммун. 2000

Авто 1500

Семья 2000

Няня 4000

Подарки 200

Развлечения 300

Персональный финансовый менеджмент

Итак, по результатам финансового анализа Вы разработали бюджет затрат на следующий месяц. Теперь можно запускать эффективное управление личными финансами. Оно состоит из двух ступеней:

* оперативного планирования прихода и расхода средств;

* принятия решений в момент совершения затрат.

Рассмотрим их на примере дальнейшего развития ситуации Владимира.

Первая ступень: оперативное планирование прихода и расхода средств

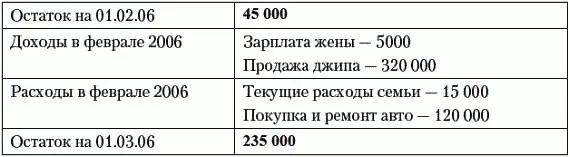

Радикально сократив текущие затраты своей семьи до 15 000 рублей в месяц, Владимир увеличил свою обеспеченность до 4 месяцев (при финансовых запасах 60 000).

В январе Владимир и его жена начали искать работу. Параллельно Владимир запустил продажу машины. К концу января работу нашла только жена. Но первая зарплата будет только в феврале.

Финансовый отчет семьи Владимира за январь

В феврале Владимир завершил куплю/продажу автомобилей, а его жена получила первую зарплату.

Финансовый отчет семьи Владимира за февраль

К этому моменту обеспеченность семьи Владимира составляет 15,6 месяца — неплохо для безработного. Особенно если учесть, что еще месяц назад у него было всего 40 дней до нищеты. А когда человек сам о себе заботится, обстоятельства часто складываются в его пользу. И вот в конце февраля Владимир находит работу с доходом 30 000 рублей в месяц. Первая зарплата ожидается в последнюю неделю марта.

Поскольку в марте финансовая ситуация Владимира улучшается настолько, что совокупный доход семьи значительно превышает необходимые текущие расходы, — наступает время оперативного финансового планирования.

Начнем с того, что разделим все расходы семьи Владимира в течение месяца на постоянные, которые приходится делать каждую неделю, и разовые, которые можно делать раз в месяц. Раз в месяц (после получки) можно оплачивать коммунальные услуги, няню и отдавать деньги на расходы семьи. Остальные траты — постоянные.

Читать дальшеИнтервал:

Закладка: