Константин Бакшт - Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой

- Название:Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой

- Автор:

- Жанр:

- Издательство:ООО «ЛитРес», www.litres.ru

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Константин Бакшт - Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой краткое содержание

Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

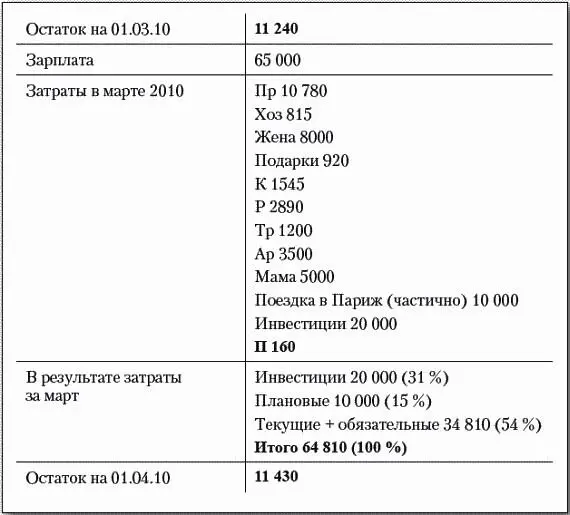

Этапы составления отчета за месяц

1. Методом фактического пересчета определяется остаток денег на конец месяца. При этом пересчитываются деньги в личной кассе и в бумажнике, результаты складываются.

ПРИМЕЧАНИЕ

Остаток на начало месяца считался таким же образом месяц назад, когда Вы готовили листок с формой для отчета. Если Вы только начинаете вести личный финансовый учет, пересчитайте деньги на текущий момент. Подготовьте листок для отчета за месяц, впишите в него остаток на начало периода и положите листок в бумажник. Кстати, в течение месяца приходы денег и разовые расходы можно сразу записывать на этот листок — для простоты.

2. Суммируются и переносятся на листок отчета поступления и затраты за месяц. Исходные данные берутся из основного листка учета и из личной кассовой книги. Для надежности цифры можно сверять друг с другом.

3. Рассчитываются расходы по статье П — прочие мелкие затраты — по формуле:

П= Остаток на начало месяца + Приход — Расход — Остаток на конец месяца.

Если П больше нуля (что, кстати, бывает не всегда) и не превышает 2–3 % от общей суммы затрат — результаты Вашего личного финансового учета за месяц достоверны.

4. Суммируются и считаются в процентах от общего 3 основные группы затрат стратегические, плановыеи текущие + обязательные.Впоследствии эти данные хорошо использовать для сводного финансового анализа за год (например, сразу видно, какая доля личных затрат направлена на инвестиции).

5. Заполняются и кладутся в бумажник основной листок учета и листок отчета на следующий месяц.

Типичные проблемы и их решение

* Сумма по статье П (прочие мелкие расходы) очень велика значительно больше, чем можно было ожидать.Скорее всего, Вы не вписали какие-то затраты либо приписали лишний доход. Сверяйте друг с другом листок учета и кассовую книгу, вспоминайте, что пропустили.

♦ Подумайте, все ли суммы затрат по другим статьям реалистичны. Нет ли статьи, которая явно меньше, чем должна быть.

♦ Если и доходы, и расходы учтены верно, вспомните, не было ли в прошедшем месяце какого-нибудь разового, необычного платежа. Вполне вероятно, что Вы забыли записать именно такой платеж. Или, возможно, был момент, когда Вы отдавали деньги, будучи нетрезвым или испытывая сильный стресс? В таком состоянии многие забывают сразу же записать расход.

♦ Если ничего подобного не происходило, еще раз обдумайте все случаи, когда Вы не записываете расходы. Может, именно здесь Вы тратите слишком много? Взять, к примеру, обеды на работе или расходы на транспорт. Не слишком ли часто Вы пользуетесь услугами такси или частных извозчиков? Подумайте, на что здесь могут уходить основные деньги, и в следующем месяце выделите эти затраты в отдельную статью.

* Статья П меньше нуля(!). В этом случае можно быть уверенным: в данных Вашего учета где-то есть ошибка. Может быть, Вы не вписали какой-то доход, но скорее всего — дважды посчитали какие-то затраты. Сверяйте друг с другом листок учета и кассовую книгу, вспоминайте, где перестарались. Обращайте особое внимание на затраты, которые явно больше ожидаемого.

* Результаты учета выверены, насколько это было возможно, но все равно врут.Что ж, бывает и такое. Это хороший повод поразмыслить над тем, что еще Вы можете сделать, чтобы Ваш финансовый учет стал максимально надежным и достоверным. Я улучшал свою систему учета (в том числе ввел кассовую книгу) именно в результате подобных ситуаций. Так что думайте — предела совершенству нет!

Кроме того, рекомендую сделать отчет за месяц максимально правдоподобным (раз уж он не может быть верным). Данные в любом случае пригодятся Вам для анализа сводных результатов за год.

Бюджетирование, оптимизация расходных статей бюджета

Теперь, когда Вы знаете, сколько денег тратите каждый месяц и на что, — самое время начать управлять этим процессом. Важно определить, насколько адекватны Ваши расходы на жизнь, и при необходимости сократить их до нужного уровня. К ним относятся затраты на питание, хозяйственные расходы, коммунальные платежи, текущие затраты на автомобиль, телефон и т. д.

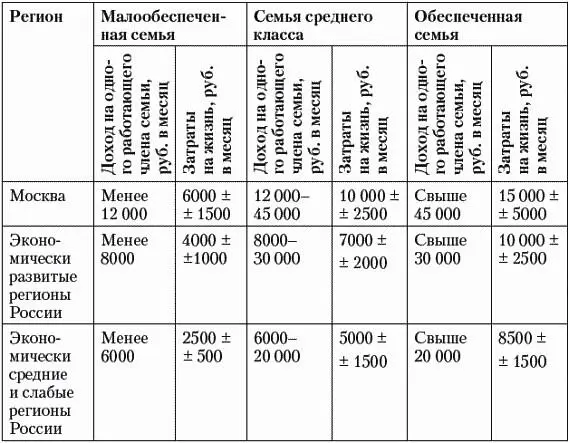

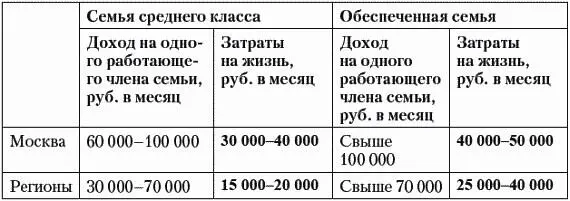

Сколько вообще нужно тратить на жизнь? Для примера возьмем семью из нескольких человек, живущую в собственной (не арендованной) квартире, за которую, разумеется, нужно платить коммунальные платежи. Средняя сумма в месяц, выделяемая на жизнь каждому, зависит от того, на каком уровне благосостояния находится семья. В таблице приводятся оптимальные уровни ежемесячных затрат на жизнь для каждого члена семьи по состоянию на лето 2006 года.

Смотришь на эти суммы, и становится тоскливо. Насколько же обесценился рубль за прошедшие годы! В упрощенном виде эту таблицу можно применить и к ситуации 2010 года.

Так, если Вы вписываетесь в приведенные суммы — хорошо! Это значит, что Ваши расходы оптимально соответствуют (адекватны) Вашим доходам. А если Вы тратите больше? Это, к сожалению, означает, что Вы просто-напросто растратчик. Вы «гробите» деньги, которые зарабатываете нелегким трудом. Причем без той пользы для себя, которую могли бы получить.

Если у Вас именно такая ситуация — самое время резко сократить затраты (как говорят в Государственной Думе, «провести секвестр бюджета»). Чтобы понять, как это делается, рассмотрим реальный пример из жизни.

Один мой знакомый — назовем его Владимиром — работал коммерческим директором на крупном мясокомбинате в одном из поволжских городов-миллионников. К осени 2003 года он зарабатывал в среднем 50 000–60 000 рублей ежемесячно. Ездил на крутом джипе. А под Новый год Владимир потерял работу. Это было связано со сменой собственников комбината: новые владельцы решили первым делом поставить на все ключевые посты своих людей.

Сбережений Владимиру хватило на 2 месяца. А джип он не мог даже вывести из гаража: слишком уж много тот «съедал» бензина. Пришлось продать машину. Эти деньги в основном ушли на текущие расходы, пока продолжались поиски новой работы. Замечу, что Владимир жил и работал не в Москве, а в одном из экономически слабых российских регионов. По меркам этого региона прежняя зарплата Владимира и сейчас считается неплохой. А на конец 2003 — начало 2004 года ее можно было назвать просто шикарной. Поэтому быстро найти работу со схожими доходами вряд ли было возможно.

Читать дальшеИнтервал:

Закладка: