Константин Бакшт - Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой

- Название:Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой

- Автор:

- Жанр:

- Издательство:ООО «ЛитРес», www.litres.ru

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Константин Бакшт - Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой краткое содержание

Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Достоинства.

* Вы берете деньги под полный контроль.

* Вы можете точно подсчитать, сколько и на что Вы потратили денег за месяц.

* Возможность сверить кассовую книгу с отчетом из бумажника позволяет значительно повысить точность учета. Кроме того, так Вам будет легче восстанавливать пропущенные операции.

* Вы видите общую картину, а соответственно, четко осознаете, какие статьи затрат следует сократить.

* Для всего этого достаточно двух простых отчетных форм: одна хранится дома, другая — в бумажнике. А в третьей форме Вы сводите результаты учета за месяц.

Недостаток.Вы можете сделать полный и точный финансовый анализ. Но это будет анализ уже совершенных операций — как говорят американцы, «посмертный». Даже если Вы увидите большой перерасход по одной из статей, то ничего не сможете исправить. Ведь Вы уже потратили эти деньги.

Чтобы по-настоящему управлять деньгами, Вы должны принимать решения непосредственно в тот момент, когда собираетесь платить, а не в начале следующего месяца, когда все деньги давно потрачены.

Четвертая ступень. То же плюс бюджетирование и финансовый менеджмент в реальном времени

Опираясь на данные финансового учета и анализа, можно составить бюджет на следующий месяц. Например, Вы решили, что инвестируете не менее 25 % доходов. Еще 10 % Вы собираетесь потратить на вещь, которую ужасно хотите купить. Значит, все расходы на жизнь должны уложиться в 65 % доходов.

Вы планируете, как эта сумма будет распределяться по разным статьям затрат, например сколько сможете потратить на еду, а сколько придется отдать на коммунальные платежи. Если Вы определили план затрат на месяц по каждой статье — у Вас есть бюджет. Теперь, перед тем как заплатить, Вы видите, насколько вписываетесь в этот бюджет. Если Вы уже потратили больше, чем следует, подумайте, можете ли отказаться от вещи, на которую откладывали 10 %.

Именно тогда, когда Вы многое не покупаете из-за бюджетных ограничений, можно тратить сэкономленные деньги на то, что Вам больше всего нужно и больше всего хочется. В этом случае не деньги управляют Вами, а Вы целиком и полностью управляете доходами.

Достоинства.

* Вы управляете расходами в реальном времени, Ваши деньги находятся под Вашим полным контролем.

* При каждом платеже Вы знаете, как он отразится на Вашем финансовом положении в целом.

* Вы делаете запланированные платежи — даже самые крупные — уверенно и с легким сердцем.

* Вы можете эффективно оптимизировать свои доходы и расходы.

* Вы в силах поддерживать максимально доступный Вам уровень жизни.

* Ваши финансовые возможности увеличиваются многократно при тех же доходах.

* У Вас получается максимально эффективно аккумулировать средства на крупные, наиболее важные приобретения.

* Вы можете год за годом инвестировать до 50 % своих доходов и даже более, что обеспечит быстрый и ощутимый рост благосостояния. В перспективе это значит, что Вы станете весьма обеспеченным человеком. Не только по российским, но и по мировым масштабам.

* Для всего перечисленного Вы используете те же отчетные формы, что и в предыдущем случае, — с небольшими дополнениями.

Недостаток.Вам придется тратить от одного до нескольких часов, чтобы свести и проверить финансовый отчет за прошедший месяц, а потом рассчитать бюджет на следующий месяц. Я, например, после многолетних тренировок трачу на это от получаса да часа ежемесячно.

Итак, Вы полностью контролируете состояние финансов в каждый момент времени. Технология делает принятие решений максимально удобным и комфортным, и Вы тратите лишь необходимый минимум сил. И все же без самодисциплины не обойтись.

Текущий учет финансовых операций: ваша кассовая книга

Вы решили взять под контроль личные доходы и расходы. Физически они проходят через два места.

* Ваш бумажник (кошелек).Его Вы носите при себе и в большинстве случаев именно из него вынимаете деньги, которые на что-то тратите.

* Ваша личная касса.Место в доме, где хранится запас наличности. Заработав деньги, Вы наверняка приносите их домой и кладете в определенное место. Это может быть конверт в ящике письменного стола, запирающемся на ключ. По мере необходимости Вы достаете деньги из кассы и кладете в бумажник, чтобы потом потратить. В идеале в Вашем бумажнике должно быть ровно столько денег, сколько требуется на ближайшие покупки, плюс небольшая сумма на личные расходы. Кроме того, в специальном отделении бумажника может лежать Ваш финансовый резерв, к которому Вы не прикасаетесь практически ни при каких обстоятельствах. Если Вы всегда носите крупную сумму денег, то тренируете в себе ощущение обеспеченного человека. Конечно, если существует повышенный риск кражи бумажника, можете не следовать этой рекомендации.

Если у Вас еще нет личной кассы — заведите ее!

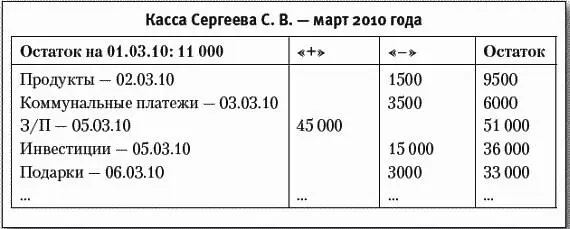

В первую очередь Вы должны взять под контроль личную кассу. Для начала заведите личную кассовую книгу. Можете просто использовать небольшой листок бумаги, который вместе с ручкой положите туда же, где хранятся деньги. Такой листок Вы будете заводить каждый месяц. Он может иметь примерно такой вид.

Обычно, чтобы зафиксировать все операции, проходящие по личной кассе за месяц, хватает квадратного листка для записок (или взятого из маленькой записной книжки), разлинованного с двух сторон.

Есть несколько простых правил,которые помогут держать личную кассу под полным контролем.

* Всегда делайте запись в кассовой книге, когда кладете деньги в кассу или берете их оттуда. При этом сразу вычисляйте и записывайте новый остаток.

* После совершения операции по кассе как можно чаще проверяйте новый остаток, физически пересчитывая оставшиеся в кассе деньги. Как минимум делайте это хотя бы один раз в день.

* Если расчетный остаток не сходится с реальной суммой денег в кассе, незамедлительно проведите расследование.

♦ Возможно, Вы ошиблись в арифметике.

♦ Возможно, Вы забыли записать какую-то операцию.

♦ Возможно, кто-то без предупреждения взял деньги из кассы и не положил вместо них бумажку «Взял X руб. на то-то».

♦ Возможно, кто-то без предупреждения положил деньги в кассу (у меня такого не случалось ни разу, но возможно, Вам повезет).

С момента, когда Вы в предыдущий раз лично пересчитывали кассу и остаток был верен, обычно проходит немного времени, поэтому восстановить пропущенные операции чаще всего удается без труда.

Таким образом, на протяжении всего месяца Вы точно знаете состояние кассы. А когда месяц заканчивается, у Вас на руках оказывается полный и абсолютно надежный отчет.

Читать дальшеИнтервал:

Закладка: