Константин Бакшт - Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой

- Название:Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой

- Автор:

- Жанр:

- Издательство:ООО «ЛитРес», www.litres.ru

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Константин Бакшт - Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой краткое содержание

Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Показывает, каких ежемесячных доходов Вы можете ждать, если полностью переведете свой инвестиционный капитал в консервативные инвестиционные инструменты, обеспечивающие пассивный доход.

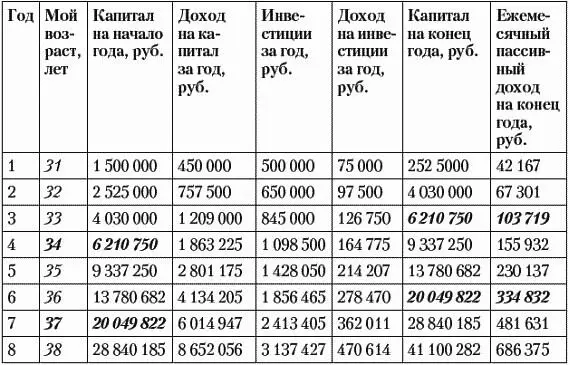

Сведем все показатели в единую таблицу.

Проделаем шаг за шагом расчет финансового плана для нашего примера.

В первую очередь для удобства дальнейших расчетов нужно подсчитать ставку [% ПассМес] = [% Пасс] / 12 = 20 % / 12 = 1,67 % = 0,0167.

Это доля инвестиционного капитала, которую можно ежемесячно получать в качестве пассивного дохода без потери основного капитала, в случае если в какой-то момент мы приостанавливаем наращивание инвестиций и переходим к извлечению из них пассивного дохода.

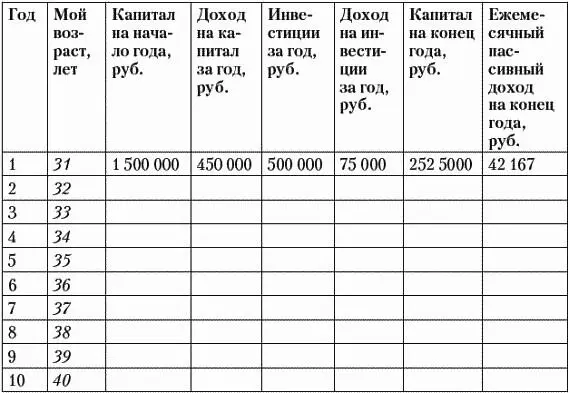

Заполним самую левую пустую колонку — «Мой возраст, лет». В первой строке вписываем 31 год, а дальше увеличиваем возраст на год в каждой следующей строке.

Теперь заполняем первую строку. В колонку «Капитал на начало года» вписываем [Кап 1] — 1 500 000 рублей.

Доход на капитал за год составит [Капитал на начало года] × [%Инв] = 1 500 000 × 30 % = 450 000 рублей. Вписываем его в следующую колонку.

Инвестиции за первый год [$Год] составляют 500 000 рублей. Вписываем сумму в таблицу.

Встает интересный вопрос: сколько составит ожидаемый доход от инвестиций за год? Мы планируем откладывать средства на инвестиции равными долями ежемесячно на протяжении 10 месяцев в году. Сумма, отложенная в первый месяц, может работать в качестве инвестиций 11 месяцев. Сумма, отложенная во второй месяц, может работать 10 месяцев. И так далее. Если мы отложим очередную сумму в 11-й месяц года, она сможет дать доход только один месяц до конца текущего года. Наконец, сумма, отложенная в последний месяц года, еще не успеет принести в данном году никакого дохода. И в какие-то 2 месяца из 12 мы делаем перерыв и тратим весь месячный доход на себя.

В среднем доход на капитал, ежемесячно инвестируемый в течение года равными долями, составит 1/2 дохода на тот же капитал, инвестированный в начале года. Таким образом:

[Доход на инвестиции за год] = [Инвестиции за год] × [% Инв] / 2 = 500 000 × 30 % / 2 = 75 000 рублей.

Теперь посчитаем, каков будет наш инвестиционный капитал на конец года. Это просто: складываем капитал на начало года, доход на капитал за год, инвестиции за год и доход на инвестиции за год. Получаем:

1 500 000 + 450 000 + 500 000 + 75 000 = 2 525 000 рублей.

Если в этот момент остановить процесс наращивания инвестиций и перейти к получению пассивного дохода на накопленный нами капитал, сколько мы получим?

2 525 000 рублей × 1,67 % = 42 167 рублей в месяц.

Уже кое-что, но пока еще не золотые горы!

Вот как будет выглядеть наша таблица после заполнения первой строки.

Заполним вторую строку. Капитал на начало второго года будет равен капиталу на конец первого года, то есть 2 525 000 рублей.

Доход на капитал за год составит:

2 525 000 × 30 % = 757 500 рублей.

Как посчитать инвестиции за год? Берем инвестиции за предыдущий год (строчкой выше) и множим их на 1,3 (100 % + 30 % прироста). Получаем:

500 000 × 1,3 = 650 000 рублей.

За год эти инвестиции, сделанные в течение года, принесут дополнительный доход в размере:

650 000 × 30 % / 2 = 97 500 рублей.

Капитал на конец второго года составит:

2 525 000 + 757 500 + 650 000 + 97 500 = 4 030 000 рублей.

Если в этот момент остановить процесс наращивания инвестиций и перейти к получению пассивного дохода на накопленный нами капитал, сколько мы получим?

4 030 000 рублей × 1,67 % = 67 301 рубль в месяц.

Вот как будет выглядеть таблица после заполнения второй строки.

Настало время заполнить третью строку таблицы. Капитал на начало третьего года будет равен капиталу на конец второго года, то есть 4 030 000 рублей.

Доход на капитал за год составит:

4 030 000 × 30 % = 1 209 000 рублей.

Как посчитать инвестиции за год? Берем инвестиции за предыдущий год (строчкой выше) — в данном случае за второй год — и множим их на 1,3. Получаем:

650 000 × 1,3 = 845 000 рублей.

За год эти инвестиции, сделанные в течение года, принесут дополнительный доход в размере:

845 000 × 30 % / 2 = 126 750 рублей.

Капитал на конец третьего года составит:

4 030 000 + 1 209 000 + 845 000 + 126 750 = 6 210 750 рублей.

Если в этот момент остановить процесс наращивания инвестиций и перейти к получению пассивного дохода на накопленный нами капитал, сколько мы получим?

6 210 750 рублей × 1,67 % = 103 719 рублей в месяц.

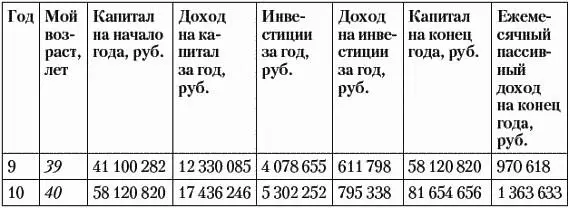

Заполним по тому же принципу остальные строки таблицы. Вот что получится в результате.

Результат.Действуя в соответствии с данным планом, семья из нашего примера:

* обеспечит себе финансовую безопасность (инвестиционный капитал более 6 000 000 рублей) к моменту достижения главой семьи возраста 34 лет — за 3 года с момента начала инвестиций;

* обеспечит себе финансовую свободу (инвестиционный капитал более 18 000 000 рублей) к моменту достижения главой семьи возраста 37 лет — за 6 лет с момента начала инвестиций.

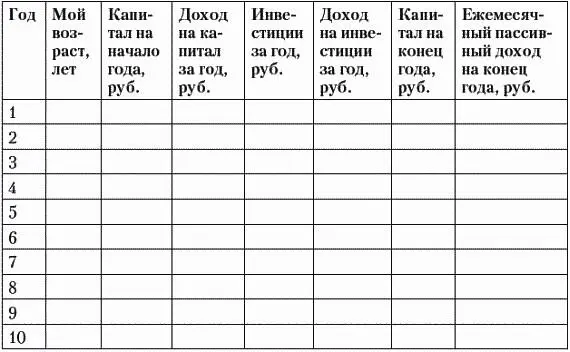

Теперь пришла Ваша очередь посчитать для себя финансовый план на 10 лет. Вооружайтесь карандашом (ручкой) и калькулятором — и вперед! Можете выполнять расчет прямо в книге.

Результат. Действуя в соответствии с данным планом, я:

* обеспечу себе финансовую безопасность в возрасте ______ лет;

* обеспечу себе финансовую свободу в возрасте _______ лет.

Прошу не читать книгу дальше, пока Вы не сделаете расчет. Это имеет огромнейшее значение для успеха Ваших инвестиций и достижения Вами финансовой независимости и финансовой свободы!

Финансовый план в Excel

Самостоятельно рассчитывать финансовый план с помощью карандаша или ручки и калькулятора очень полезно. Таким образом Вы начинаете ощущать, как наращивается капитал, и лучше понимаете, какого результата можно ожидать от инвестиций, размещенных под сложный процент. Кстати, Вы автоматически задействуете для своих инвестиций режим «процент на процент», если:

Читать дальшеИнтервал:

Закладка: