Константин Бакшт - Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой

- Название:Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой

- Автор:

- Жанр:

- Издательство:ООО «ЛитРес», www.litres.ru

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Константин Бакшт - Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой краткое содержание

Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

* после завершения очередной инвестиционной схемы вкладываете поступивший к Вам капитал вместе с процентами в следующую инвестиционную схему;

* для инвестиций, приносящих регулярный (например, ежемесячный) доход, — реинвестируете полученный текущий доход от инвестиций в следующие инвестиции.

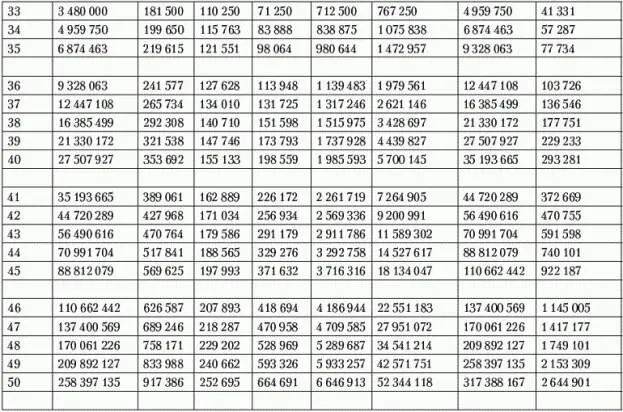

Однако каждый раз вручную пересчитывать финансовый план на 10 лет, после того как изменение Ваших финансовых обстоятельств вносит в ситуацию существенные коррективы, — долгое и утомительное занятие. Поэтому я рекомендую сначала разок-другой просчитать финансовый план при помощи ручки и калькулятора, а потом внести все данные для расчета финансового плана в Excel. Ниже приведен пример такого расчета.

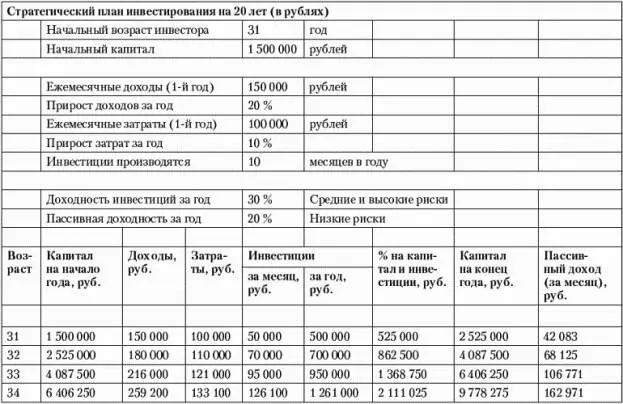

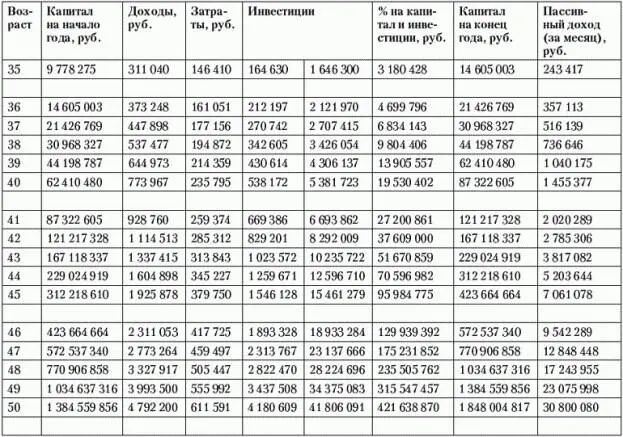

Данный расчет финансового плана в Excel приведен для того же примера, для которого мы с Вами рассчитывали 10-летний финансовый план. Очевидное преимущество Excel заключается в том, что программе все равно, на какой период считать: на 10 лет или на 20. Так что сразу был сделан расчет на 20 лет.

Еще одна особенность: в данном расчете мы более точно задали динамику роста доходов и затрат — предположили, что доходы семьи растут на 20 % в год, а затраты — на 10 % за тот же период. В среднем доходы за год запросто могут увеличиться и на 30–40 % — тогда прогноз станет еще более оптимистичным.

А что, если в реальной жизни все окажется далеко не так радужно, как в расчетах?

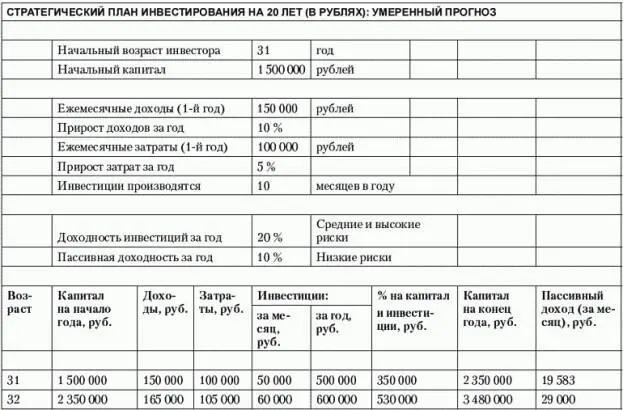

Для сравнения рассчитаем финансовый план еще раз — в умеренном варианте. Выясним минимум, ниже которого результаты инвестиций уж точно не опустятся.

Для умеренного варианта финансового плана зададим доходность инвестиций, которые находятся под активным управлением, на уровне 20 % годовых. А доходность инвестиций, которые приносят пассивный доход и не нуждаются в оперативном управлении, пусть будет на уровне 10 % годовых. Дополнительно предположим, что семья сможет увеличивать свои доходы всего на 10 % в год при росте затрат на 5 %.

Вот что у нас получится.

Таким образом, если отдача от инвестиций будет такой же, как в умеренном варианте финансового плана, семья из нашего примера достигнет финансовой независимости через 4 года с момента начала инвестиций. Возраст главы семьи к тому моменту составит 35 лет.

Аналогично семья достигнет финансовой свободы за 8 лет с момента начала инвестиций. Возраст главы семьи к тому моменту составит 39 лет.

Как видите, при умеренном варианте развития событий результат достигается чуть позже, а итоговые величины капитала и ежемесячного пассивного дохода не так велики, как в оптимальном случае. Но в целом поставленных целей также можно достичь за схожий период времени. Поэтому с точки зрения конечного результата изменения не столь уж велики.

Далее в разделе, посвященном ежемесячному финансовому отчету, я расскажу, как можно получить готовую форму Excel для расчета финансового плана, чтобы не пришлось разрабатывать ее самостоятельно. Это сэкономит Вам время и силы.

Основные принципы инвестирования

Итак, Вы стали откладывать деньги для инвестиций. Следующий вопрос: куда вкладывать? Есть разные варианты. Но прежде всего давайте вместе уточним основные принципы инвестирования.

1. По своей сути инвестирование — это отсрочка вознаграждения. Инвестируя, Вы отказываетесь от того, что можете получить прямо сейчас, ради более значительных выгод в будущем. Чтобы приобрести дорогие вещи, машину или квартиру, Вы сначала накапливаете средства, а потом вкладываете их. Точно так же можно достичь финансовой безопасности, независимости и свободы.

2. Инвестирование — не более чем средство. Инвестиционные инструменты следует выбирать, исходя из финансовых целей и финансового плана.

3. Инвестируя, нельзя избежать риска. Риск присутствует всегда, в том числе тогда, когда Вы не предпринимаете никаких действий. Поэтому инвестор не может избежать риска — но может управлять им. Стратегия управления рисками основана на следующих принципах.

♦ Чем больше Ваш опыт и лучше финансовое образование, тем менее рискованны для Вас инвестиции.

♦ Выбирайте инвестиционные инструменты с уровнем риска, соответствующим поставленным Вами целям.Ваш финансовый план может включать в себя несколько разных целей, каждая из которых допускает свой уровень риска.

♦ Используйте эффективные инвестиционные инструменты.

Эффективным считается инвестиционный инструмент, обеспечивающий наибольшую доходность при заданном уровне риска. Таким образом, существуют эффективные инвестиционные инструменты как с высоким, так и с низким уровнем риска. Для эффективных инвестиционных инструментов действует общая закономерность: чем выше уровень риска, тем выше возможная доходность, и наоборот.

♦ Диверсифицируйте Ваш инвестиционный портфель:вкладывайте капитал в несколько инвестиционных инструментов одновременно. Думаю, при размере инвестиционного капитала от нескольких миллионов рублей и выше не стоит задействовать в одной инвестиционной схеме более 30 % капитала. А при капитале от $200 000–300 000 и выше — более 20 % капитала. Желательно выбирать инвестиционные инструменты портфеля таким образом, чтобы они не были взаимосвязаны и вероятность одновременного возникновения убытков по ним была невелика. Пример: в случае значительной инфляции, ведущей к обесцениванию банковских вкладов, недвижимость быстро растет в цене.

Диверсификация также позволяет увереннее использовать более доходные (и более рискованные) инвестиционные инструменты.

♦ При инвестировании заранее планируйте свои действия на случай любых возможных вариантов развития событий(см. следующий принцип — стратегию выхода).

4. Размещая каждую инвестицию, следует планировать стратегию выхода.

♦ При прибыли.Например, «домашние деньги»: при достижении суммарной прибыли, равной первоначально вложенному капиталу, этот капитал изымается. Таким образом исключается риск потери исходного капитала. Для оставшихся средств вновь определяется стратегия выхода.

Читать дальшеИнтервал:

Закладка: