Федор Бражников - Многофакторное формирование стоимости компании

- Название:Многофакторное формирование стоимости компании

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:9785005151124

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Федор Бражников - Многофакторное формирование стоимости компании краткое содержание

Многофакторное формирование стоимости компании - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Когда речь идет об оценке стоимости компании для IPO, то имеется в виду оценка акционерной стоимости, по которой и рассчитывается цена акций при продаже инвесторам на IPO.

Для определения акционерной стоимости используется следующая формула:

Акционерная стоимость (Equity) =Стоимость бизнеса (Enterprise Value) – Чистый долг + Наличные денежные средства +/– Миноритарная доля

Стоимость бизнеса вычисляется как приведенная стоимость всех будущих денежных потоков, генерируемых данным бизнесом.

Стоимость чистого долга равна стоимости всех денежных потоков, которые принадлежат кредиторам компании. Величина чистого долга вычисляется или по балансовой (кредиты в банках), или по рыночной стоимости долговых обязательств. Также в стоимость чистого долга включается стоимость привилегированных акций компании.

В результате акционерная стоимость компании равна стоимости денежных потоков, которые принадлежат только акционерам компании (владельцам акций и привязанных к акциям финансовых инструментов).

У публичных компаний она равна стоимости всех выпущенных обыкновенных акций, а также варрантов, опционов и конвертируемого в акции долга.

Процесс определения акционерной стоимости компании изначально связан со значительной неопределенностью. Но эта неопределенность не отменяет основного принципа оценки: стоимость актива равна приведенной стоимости его будущих денежных потоков.

В финансовой теории инвестиций различают несколько вариантов акционерной стоимости компании. Рыночная стоимость, или капитализация, компании равна рыночной цене акции, умноженной на количество акций у компании. Инвестиционная стоимость – это стоимость компании для определенного инвестора, основанная на индивидуальных инвестиционных параметрах. Этим она отличается от рыночной стоимости, которая безлична и одинакова для всех. Теоретическая (фундаментальная) стоимость – стоимость, основанная на объективных параметрах, присущих инвестиции, и не зависящая от особенностей какого-либо отдельного инвестора. Фундаментальная стоимость инвестиции тоже не всегда равна рыночной цене.

1.1.2. Виды и структура денежного потока

В литературе и на практике используют различные понятия и виды денежного потока (cash flow):

– FCF – свободный (free cash flow) денежный поток;

– NCF – чистый (net cash flow) денежный поток;

– CF – общий (gross cash flow) денежный поток;

– NOCF – чистый операционный (net operating) денежный поток.

Прибыль после уплаты налогов и процентов по долгам (earnings after taxes), уменьшенная на величину возврата краткосрочных долгов, представляет собой NCF (net cash flow) – чистый денежный поток, который не учитывает денежный поток от инвестиционной деятельности.

Свободный денежный поток (FCF), создаваемый в результате операционной деятельности и инвестиционных решений компании, эквивалентен потоку денежных средств, которые могут быть направлены ее инвесторам. В этом смысле ни прибыль, ни денежный поток как баланс поступлений и платежей, а именно способность компании создавать свободный денежный поток является важнейшей детерминантой ее экономической стоимости.

Схематично взаимосвязь различных видов потоков можно показать следующим образом:

EBIT (операционная прибыль до выплаты процентов и уплаты налогов)

– Налоги, выплачиваемые из прибыли (Taxes)

+ Амортизация (Depreciation) + Резервы по долгам (Reserves)

– Дополнительные расходы, не связанные с обслуживанием капитала (Additional expenses)

= CF (денежный поток от операционной деятельности)

– Дельта NWC (чистый оборотный капитал = Текущие активы – Счета к оплате)

– Потребность в чистом оборотном капитале (если NWC ≥0, то он вычитается, если NWC ≤0, то прибавляется)

= NOCF (чистый операционный денежный поток), то есть денежный поток от операционной деятельности, без учета денежного потока от инвестиционной и финансовой деятельности

– CF (общий денежный поток) от инвестиционной деятельности

= FCF (свободный денежный поток)

Для развивающихся стран (стран с формирующейся рыночной экономикой) характерны высокие макроэкономические риски (отсутствие стабильности и последовательности в экономической политике, частый пересмотр законодательства, высокий уровень инфляции, нестабильность или большая волатильность курса национальной валюты, ограничения или контроль за движением капитала, высокий уровень прямого или косвенного налогового бремени, коррупция), и для того, чтобы их учесть, необходимо разработать ряд возможных с разной степенью вероятности сценариев для уровней денежных потоков компании в разных ситуациях.

Результаты оценки дисконтированного FCF (свободного денежного потока) взвешиваются по каждому сценарию, а затем рассчитывается взвешенная (по вероятности различных сценариев) стоимость компании.

Денежный поток в компании можно разделить на следующие составляющие 3 3 Там же. С. 23.

:

1) Денежный поток от операционной деятельности.

Приток:

+ денежная выручка от реализации продукции от основной деятельности предприятия (компании);

+ погашение дебиторской задолженности перед компанией;

+ авансы, полученные от покупателей.

Отток:

– платежи поставщикам и подрядчикам;

– выплата заработной платы сотрудникам, премии, бонусы;

– отчисления в бюджет и внебюджетные фонды;

– уплата процентов по кредитам и займам.

2) Денежный поток от финансовой деятельности.

Приток:

+ получение краткосрочных кредитов или займов;

+ получение долгосрочных кредитов или займов;

+ поступление от эмиссии акций;

+ целевое финансирование;

+ выпуск векселей.

Отток:

– возврат краткосрочных кредитов и займов;

– возврат долгосрочных кредитов и займов;

– выплата дивидендов;

– погашение векселей.

3) Денежный поток от инвестиционной деятельности.

Приток:

+ продажа основных средств, нематериальных активов;

+ получение дивидендов, процентов от финансовых (инвестиционных) долгосрочных вложений;

+ возврат инвестиций (финансовых вложений).

Отток:

– приобретение основных средств, нематериальных активов;

– капитальные вложения;

– долгосрочные финансовые вложения.

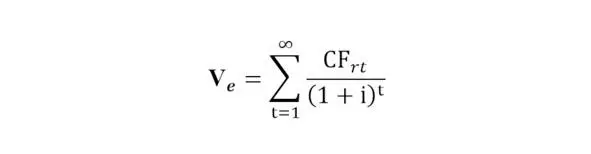

При оценке стоимости акционерного капитала вместо свободного денежного потока (FCF) рассматривается остаточный денежный поток, который вычисляется по формуле:

CF r= [FCF-Возврат заемного капитала].

Стоимость акционерного капитала в этом случае определяется по формуле:

Наряду с проблемой прогнозирования FCF (свободного денежного потока) при оценке стоимости компании возникает и проблема обоснованного выбора ставки дисконтирования. В экономическом смысле это максимальная ставка доходности по имеющимся альтернативным вариантам инвестиций с сопоставимым уровнем риска на дату оценки. Существуют различные методы обоснования ставки дисконтирования в зависимости от того, какая составляющая инвестированного в компанию капитала подлежит оценке: если оценивается собственный капитал (для акционерных обществ – акционерный капитал или акции), то наиболее часто используют аналитическую модель CAPM (оценка стоимости капитальных активов), метод кумулятивного построения, экспертные методы, а при оценке стоимости всей компании – метод WACC (расчет средневзвешенной стоимости капитала компании). Сегодня метод WACC является, по моему мнению, наиболее объективным методом расчета стоимости капитала для расчета стоимости компании.

Читать дальшеИнтервал:

Закладка: