Федор Бражников - Многофакторное формирование стоимости компании

- Название:Многофакторное формирование стоимости компании

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:9785005151124

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Федор Бражников - Многофакторное формирование стоимости компании краткое содержание

Многофакторное формирование стоимости компании - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Использование аналитических моделей расчета ставки дисконтирования при оценке стоимости акционерного капитала компании не всегда адекватно отражает действительность и требует экспертной корректировки, а значит, в известной степени является субъективным.

1.1.3. Некоторые вводные касательно стоимости капитала

Структура капитала характеризуется соотношением собственных и заемных средств компании.

Стоимость капитала – это отношение общей суммы средств, которую компания должна уплатить за использование в течение года всех финансовых ресурсов, к их среднегодовому объему, то есть к среднегодовой величине пассива баланса.

Любое финансовое решение, принимаемое менеджерами компании, зависит от структуры и стоимости капитала компании и требует постоянного контроля изменения этих показателей и их таргетирования, то есть установления и поддержания наиболее рациональных для компании структуры и стоимости капитала.

Показатель, определяющий, какая доля активов профинансирована за счет заемных средств, характеризует финансовый леверидж компании.

Операционный леверидж определяется долей постоянных издержек в полных издержках компании: чем больше операционный леверидж, тем больше среднеквадратическое отклонение показателей прибыли компании (EBIT и EPS) и деловой риск вложений в нее.

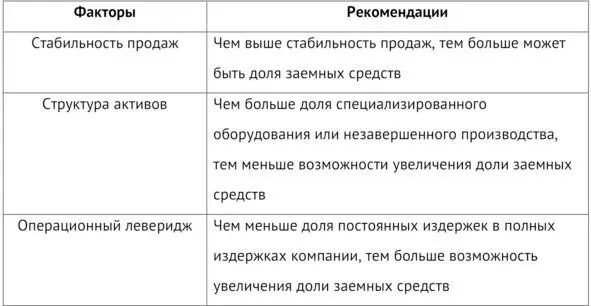

Оптимальная структура капитала, то есть соотношение собственных и заемных средств, определяется по критерию обеспечения максимальной рыночной стоимости компании, приходящейся на одну ее акцию в обращении. Для компаний со стабильным денежным потоком, большими доходами и рыночными активами доля долгового (заемного) капитала в пассивах может быть высокой. Наоборот, компания с волатильным денежным потоком, специфическими активами должна следовать более консервативной политике в отношении доли заемного капитала.

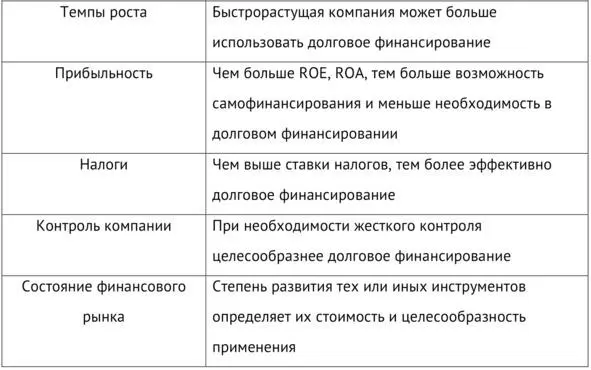

Факторы, влияющие на принятие решения об изменении структуры капитала компании, указаны в виде таблицы ниже.

Таблица №1. Факторы, влияющие на принятие решения об изменении структуры капитала компании 4 4 Там же. С. 32.

1.1.4. Стоимость капитала

Любой прирост активов компании, ее развитие финансируются из источников, отраженных в одной или нескольких статьях пассива баланса компании.

Пусть Yjt – доля j-ого источника финансирования в пассивах компании в t-й момент времени, тогда:

Yjt = Абсолютная величина j-й составляющей пассивов / Валюта баланса,

а Kjt – стоимость (обслуживания) j-го источника финансирования, % годовых.

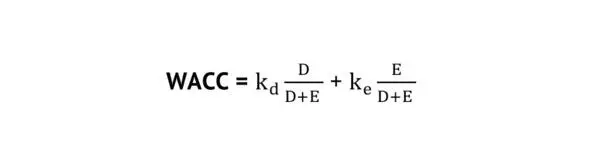

Средневзвешенная стоимость капитала компании (WACC) определяется как средневзвешенная величина альтернативной стоимости источников финансирования компании по известной формуле:

WACC =Σ Yjt * Kjt,

где n – число источников финансирования (видов пассивов) компании в соответствии со структурой пассивов баланса в t-й момент времени.

Если А=L=D+E, где А – сумма активов (по рыночной или балансовой стоимости), L – сумма пассивов (по рыночной или балансовой стоимости), то:

Показатель Kj носит двоякий характер: с точки зрения компании, для которой рассчитывается WACC, этот коэффициент характеризует среднюю стоимость (затраты) обслуживания компанией используемого j-го источника финансирования, а с точки зрения инвестора (организации, финансирующей данную компанию) – это доходность вложений инвестора и кредитора. С учетом этого к определению коэффициентов Kj при расчетах WACC необходимо подходить двояко. Если решается задача расчета WACC по текущему состоянию баланса при принятых показателях стоимости того или иного вида пассивов, то в качестве Kj используются фактические данные. Если прогнозируется WACC компании при использовании альтернативных источников финансирования, то для задания Kj должны использоваться или разработанные аналитические модели прогнозирования этого показателя, скорректированные экспертами, или результаты прогнозирования изменения доходности основных рыночных инструментов привлечения ресурсов с финансового рынка.

Известно несколько математических моделей прогнозирования коэффициента Ke: CAPM (capital asset pricing model), Гордона, Модильяни – Миллера, модель использования P/E ratio. Также используются ставки доходности по источникам привлечения активов.

Формулу расчета WACC можно сформулировать как:

WACC =Ye*Ke + Yp*Kp + Ypr*Kpr + Σ Kdj * Ydj, где

Y – удельный вес отдельных составляющих как собственного (обыкновенных акций (е), привилегированных акций (р) и других составляющих (pr)), так и заемного капитала (dj) в структуре капитала компании, которые могут рассчитываться как по балансовой, так и по рыночной стоимости составляющих капитала;

K – стоимость обслуживания отдельных составляющих капитала, % годовых.

Показатель WACC играет определяющую роль при выборе компанией наиболее предпочтительного варианта инвестиционных проектов. Если IRR проекта меньше WACC компании, то реализация проекта приведет к снижению ее стоимости. Поэтому принимать следует проекты с IRR, величина которого больше WACC. Также WACC используется в качестве ставки дисконтирования при оценке стоимости компании.

1.1.5. Оценка стоимости компании

Метод дисконтированных денежных потоков

Метод дисконтированных денежных потоков является наиболее популярным способом оценки стоимости компаний. Автором метода дисконтированных денежных потоков (discounted cash flow, DCF) для оценки стоимости компании считается выдающийся американский экономист Ирвинг Фишер, который в 1930 г. в работе «Теория процентных ставок» ввел понятие чистой приведенной стоимости (net present value – NPV). С тех пор метод DCF стал одним из основных инструментов финансовых аналитиков. Наиболее распространенный вариант этого метода, который используется при оценке стоимости компаний, – «метод свободных денежных потоков для фирмы» (free cash flow to the firm, FCFF), или «метод средневзвешенной стоимости капитала» (weighted average cost of capital, WACC). Суть данного метода в том, что стоимость фирмы вычисляется путем дисконтирования ожидаемых свободных денежных потоков. Свободные денежные потоки для фирмы – это остаточные денежные потоки после оплаты всех операционных издержек и налогов, но до выплаты всех долговых обязательств. Денежные потоки дисконтируются с помощью средневзвешенной стоимости всех компонентов капитала (WACC) фирмы. В результате получается стоимость бизнеса (enterprise value, EV). Акционерная стоимость вычисляется из стоимости бизнеса путем вычитания стоимости чистого долга, добавления стоимости наличных денежных средств или их эквивалентов, а также вычитания (добавления) миноритарных долей.

Читать дальшеИнтервал:

Закладка: