Федор Бражников - Многофакторное формирование стоимости компании

- Название:Многофакторное формирование стоимости компании

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:9785005151124

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Федор Бражников - Многофакторное формирование стоимости компании краткое содержание

Многофакторное формирование стоимости компании - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Если компания не имеет долга, то ставка дисконтирования денежных потоков равна стоимости акционерного капитала, которая вычисляется согласно модели оценки финансовых активов (capital asset pricing model – CAPM) по формуле:

re =rf + beta х (rm – rf), где

re – ожидаемая доходность акционерного капитала (стоимость АК);

rf – безрисковая ставка;

rm – доходность рыночного портфеля акций;

rm – rf – премия за рыночный риск;

beta – бета для модели CAPM.

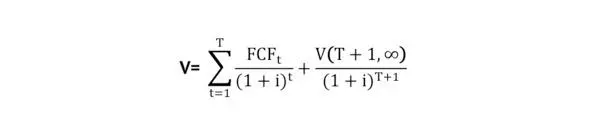

Поскольку длительность периода прогнозирования носит неопределенный характер, формулу расчета стоимости компании представляют, как правило, в виде выражения, предусматривающего деление периода прогнозирования на два отрезка. Первый из них имеет фиксированную длительность (горизонт прогнозирования), например, 5—7 лет, в течение которых возможен прогноз объемов продаж компании, состояния ее макроэкономической среды и других факторов, от которых зависит денежный поток и ставка дисконтирования. Для второго отрезка принимаются постоянные значения годового денежного потока ставки дисконтирования, характерные для последнего года фиксированного периода прогнозирования.

Соответственно, стоимость компании складывается из стоимости на фиксированном горизонте прогнозирования и стоимости на всем последующем оставшемся периоде ее функционирования (остаточной стоимости):

V= V (T) +PV (V (T+1,∞)), где

V (T) – стоимость компании за фиксированный период ее функционирования T;

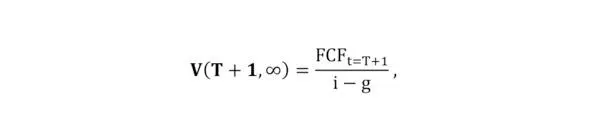

V (T+1, ∞) – остаточная стоимость компании за последующий неопределенный период ее функционирования (terminal value), которую, используя формулу Гордона, можно оценить как:

где g – среднегодовые темпы прироста свободного денежного потока, %.

Таким образом:

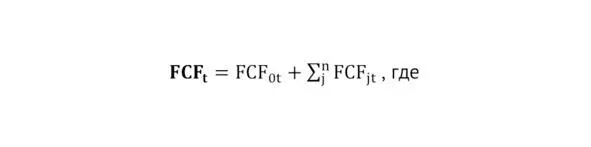

Второй важной модификацией формулы оценки стоимости действующей компании является формула, предусматривающая разделение потока FCF (свободного денежного потока) на две составляющие: поток, генерируемый действующим бизнесом компании без учета реализации новых инвестиционных проектов – FCFo, и поток, генерируемый перспективными проектами компании в будущем, – FCFj:

n – число новых инвестиционных проектов;

j – номер проекта.

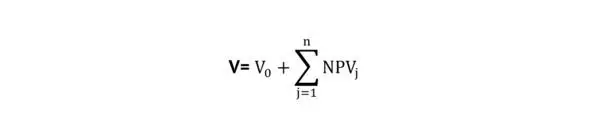

Тогда стоимость компании будет выглядеть как:

V =Vo +Vдоп., где

Vo – стоимость компании при условии развития существующего бизнеса и видов продукции и услуг, предоставляемых компанией в момент проведения расчетов;

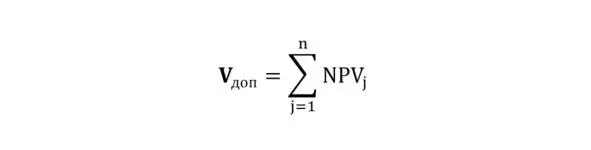

Vдоп. – дополнительная стоимость компании, связанная с реализацией компанией новых инвестиционных проектов, или стоимостная оценка перспектив ее будущего роста, вычисляемого по формуле:

Следовательно, стоимость компании при реализации ею эффективных (NPVj ≥0) инвестиционных проектов увеличивается на величину NPV реализуемых проектов:

Третья модификация формулы оценки стоимости компании используется в случае, если есть данные последнего баланса компании, позволяющие рассчитать инвестированный в компанию капитал (акционерный и заемный), и возможна оценка добавочной рыночной стоимости компании (MVA):

V =BC + MVA, где

BC – балансовая стоимость капитала (собственного и заемного), инвестированного в компанию на последнюю отчетную дату (по состоянию баланса);

MVA – экономическая добавочная стоимость (market added value), приведенная к моменту оценки (или последней отчетной дате) с помощью ставки дисконтирования, равной средневзвешенной стоимости капитала компании на момент оценки (I = WACC), вычисленная по формуле:

где EVA – экономическая добавочная стоимость (economic value added), которая представляет собой (по теории Стюарта) разницу между чистой операционной прибылью после налогообложения (NOPAT = EBIT – Tax) и суммой расходов на обслуживание капитала компании (СС) за тот же период времени:

EVA t= EBIT t-Tax t-CC t,

где CC t(CapitalCharge)=BC (t-1)×WACC t,

где WACC – средневзвешенная стоимость капитала компании (под капиталом компании понимают балансовую стоимость собственного и заемного капитала компании – BC).

Из приведенных выше формул следует, что максимум значения критерия MVA обеспечивает максимальную рыночную стоимость компании.

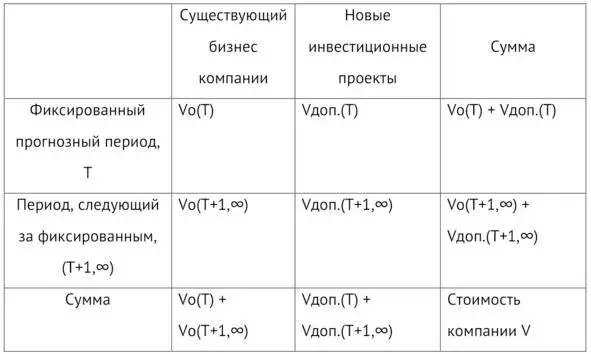

Разнообразие формул расчета прогнозной стоимости компании можно представить в виде таблицы.

Таблица №2. Формулы расчета прогнозной стоимости компании [30, с. 47]

1.2. Современные тенденции формирования стоимости компании

Современные тенденции формирования стоимости компании включают в себя оценку:

– отраслевого разделения компаний и применения разных мультипликаторов к компаниям из разных отраслей;

– величины денежного потока компании;

– ее организационной структуры;

– качества корпоративных процедур и корпоративного управления;

– роли совета директоров и наличия независимых директоров в его составе;

– механизмов контроля качества принимаемых решений и их реализации;

– гибкости компании и ее способности меняться;

– присутствия на разных рынках (в том числе международных);

– масштабируемости бизнеса компании или потенциала масштабируемости;

– транспарентности во взаимоотношениях со стейкхолдерами;

– умения правильного информирования о деятельности компании и формирования ее позитивного имиджа;

– отлаженности бизнес-процессов и бизнес-процедур;

– наличия (или отсутствия) судебных процессов и корпоративных споров (конфликтов), ковенанта на совершение различных корпоративных действий.

Если упростить, то оценка стоимости компании – это оценка ее внутренней бизнес-архитектуры и возможности присутствовать на рынке (-ах), расширяя свою долю и наращивая выручку, а также готовности покупателя выполнить (решить) стоящие перед ним задачи развития в случае приобретения компании.

Читать дальшеИнтервал:

Закладка: