Патрик Вигери - Рост бизнеса под увеличительным стеклом

- Название:Рост бизнеса под увеличительным стеклом

- Автор:

- Жанр:

- Издательство:Манн, Иванов и Фербер

- Год:2009

- Город:Москва

- ISBN:978-5-91657-018-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Патрик Вигери - Рост бизнеса под увеличительным стеклом краткое содержание

Перед компаниями, особенно крупными, всегда остро стоит задача обеспечения постоянного роста. Сложности здесь две: во-первых, чем крупнее компания, тем труднее ей достичь следующей планки роста, а во-вторых, с течением времени бизнес становится менее динамичным и менее восприимчивым к инновациям.

Авторы проанализировали обширный фактический материал и предложили системный подход к управлению ростом крупной компании, основанный на высоком уровне детализации, а также инструменты, позволяющие его реализовать: разделение источников роста на составляющие, применение карты роста и, наконец, разработка кластерной модели роста, которая позволяет уделять внимание деталям, пользуясь при этом преимуществами масштаба.

Для инвесторов, консультантов, руководителей компаний, топ-менеджеров, студентов MBA и магистратуры.

Рост бизнеса под увеличительным стеклом - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

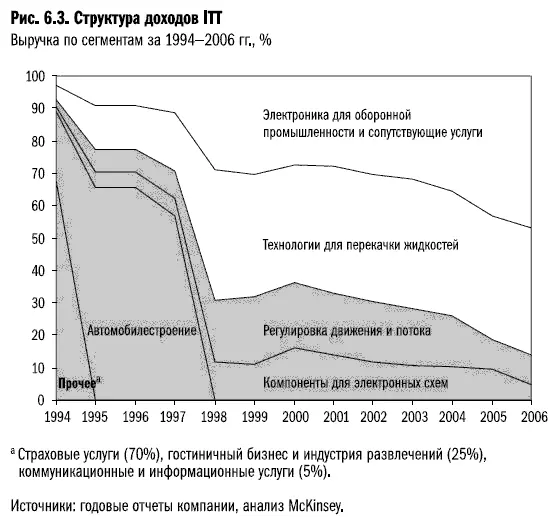

Вот один пример. В 1994 году ITT Industries была диверсифицированным конгломератом, в состав которого входили холдинговые компании из разных отраслей — от гостиничного бизнеса до производства электроники для оборонной промышленности. Компания приняла решение сконцентрироваться на двух сегментах рынка с высоким потенциалом роста, для развития которых у нее были достаточные навыки — «оборонная» электроника и технологии для перекачки жидкостей (насосы, смесители и клапаны). Все остальные активы были проданы, что значительно увеличило совокупный доход акционеров. Сейчас ITT работает только в тех сегментах, где есть благоприятные условия для роста. По сути, компания сократила свои активы, чтобы расти дальше (рис. 6.3).

По нашей классификации ITT нельзя отнести к лидерам роста: к 2003 г. ее выручка составила лишь 70 % от уровня 1994 г. Тем не менее, изменив портфель активов, компания увеличила ежегодный совокупный доход акционеров на 18 %. Оставшиеся направления бизнеса растут в среднем на 18 % в год на протяжении последних трех лет. Главный итог деятельности ITT за последние десять лет — компания приняла стратегическое решение об уходе с рынков со сравнительно низким потенциалом роста, чтобы подготовить свои активы к более интенсивному росту в течение следующего цикла.

Лишь немногие компании рассматривают продажу активов как часть стратегии роста. Безусловно, их руководителям стоило бы приложить больше усилий в этом направлении. В 1990-х годах почти 60 % крупнейших компаний США совершили всего по одной-две сделки по продаже активов стоимостью более 100 млн долл. [41] Это утверждение основывается на исследовании 200 крупнейших американских компаний по рыночной капитализации по состоянию на 1990 г., которые все еще существовали в 2000 г.

— резкий контраст по сравнению с активными слияниями и поглощениями.

Почему же продажи так редки? С одной стороны, это сложно: люди, ответственные за принятие решения, сами рискуют потерять работу; массовые увольнения или продажа контрольного пакета акций сотрудникам сопряжены с большими издержками; после продажи подразделения зачастую возникают дополнительные накладные расходы. Кроме того, в силу психологических причин руководители зачастую склонны игнорировать тревожные сигналы, не корректируют цели с учетом новой ситуации и продолжают вкладывать средства даже в случаях, когда их уже явно не вернешь [42] J. Horn, D. Lovallo, P. Viguerie. Learning to let go // The McKinsey Quarterly, 2006, № 2, с. 65–66.

.

Многие компании не только редко продают активы, но и, решившись на это, ждут слишком долго. Во Введении мы анализировали поведение компаний-неудачников, которые решили продать свои активы: те, кто сделал это раньше, смогли получить больше, чем запоздавшие. Другой анализ показал, что компании зачастую выходят из бизнеса на изломе экономических циклов, когда стоимость активов падает до минимума [43] R. E. Caves.Industrial organizations and the new findings on the turnover and mobility of firms // Journal of Economic Literature, 1998, том 36, № 4, с. 1947–1982.

. Слишком часто решение о продаже или закрытии предприятия принимается в силу экстренной необходимости или под давлением инвесторов, недовольных затянувшейся неэффективностью [44] N. W. C. Harper, S. P. Viguerie. Are you too focused? // The McKinsey Quarterly, август 2002, специальное издание, Risk and Resilience, с. 29–37.

. Чтобы выйти из бизнеса в нужный момент, нужно учесть эти трудности и заранее продумать механизм отчуждения активов [45] J. Horn, D. Lovallo, P. Viguerie. Learning to let go // The McKinsey Quarterly, 2006, № 2, с. 65–66.

.

Приобретение и продажа активов — два основных способа формирования портфеля активов в краткосрочной и долгосрочной перспективе. И здесь крайне важен фактор времени не только в плане выбора правильного момента для сделки, но и с точки зрения того, как привязать управление активами к текущему этапу жизненного цикла компании.

Анализируя компании со средней степенью диверсификации [46] N. W. C. Harper, S. P. Viguerie. Are you too focused? // The McKinsey Quarterly, август 2002, специальное издание, Risk and Resilience, с. 29–37.

, мы выделили четыре признака успешного управления портфелем активов:

— Постоянное внимание к существующим и развивающимся ресурсам компании, привязка их развития к технологическим инновациям, изменениям законодательства и поведения потребителей. Так можно найти новые возможности в смежных отраслях или новое применение для уже наработанных навыков.

— Быстрая продажа активов при первых признаках неудачи.

— Выделение новых успешных бизнес-направлений в отдельную компанию сразу после того, как потенциал внутренней синергии оказывается исчерпан.

— Активная и постоянная работа с составом портфеля активов.

Зрелым компаниям, портфель которых состоит из недиверсифицированных активов, логично начать диверсификацию путем новых приобретений. Крайне важно реалистично и честно оценить возможности компании в самом начале. Более диверсифицированные компании с низким потенциалом прироста стоимости могут выиграть от создания более однородного портфеля активов. Диверсифицированным компаниям, даже если они имеют высокий потенциал роста и соответствуют высоким ожиданиям инвесторов, нужно иметь в виду жизненные циклы своих подразделений и принимать решение о продаже, когда это имеет смысл с учетом степени зрелости актива. Затягивать с этим не стоит — стоимость предприятия начнет падать и его будет сложнее продать.

Важно также сохранять баланс между покупкой и продажей активов. Исследования показали, что компании, активно управляющие своим портфелем (треть компаний выборки с наибольшим объемом слияний и поглощений), добиваются долгосрочного прироста стоимости на 30 % процентов больше, чем менее активные компании. Для зрелых компаний стратегии, совмещающие приобретение активов с продажей, более эффективны, чем стратегии, подразумевающие только покупку или только продажу [47] J. P. Brandimarte, W. C. Fallon, R. S. McNish. Trading the corporate portfolio // Minsey on Finance, № 2, осень 2001, с. 1–5.

.

Хотя продажа активов приводит к сокращению доходов в краткосрочной перспективе, в определенных случаях компании со средней диверсификацией достаточно рано решаются выделить бизнес-направления в отдельные фирмы. В 2001 году BellSouth и SBC объединили свои активы в области беспроводной связи, создав совместное предприятие под названием Cingular Wireless. Благодаря предыдущему опыту в сфере дополнительных услуг компании смогли создать национальный бренд в сфере беспроводной связи и в 2004 г. приобрели компанию AT&T Wireless. В итоге совместное предприятие стало крупнейшим оператором беспроводной связи в США. Председатель правления и исполнительный директор BellSouth Дуэйн Акерман объяснил логику этого приобретения, исходя из его влияния на темпы роста компании: «Мы получили самую большую долю в сегменте с самыми высокими темпами роста». Выделив активы в области беспроводной связи в отдельный бизнес, BellSouth создала более сильную стратегическую позицию для новой компании.

Читать дальшеИнтервал:

Закладка: