Патрик Вигери - Рост бизнеса под увеличительным стеклом

- Название:Рост бизнеса под увеличительным стеклом

- Автор:

- Жанр:

- Издательство:Манн, Иванов и Фербер

- Год:2009

- Город:Москва

- ISBN:978-5-91657-018-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Патрик Вигери - Рост бизнеса под увеличительным стеклом краткое содержание

Перед компаниями, особенно крупными, всегда остро стоит задача обеспечения постоянного роста. Сложности здесь две: во-первых, чем крупнее компания, тем труднее ей достичь следующей планки роста, а во-вторых, с течением времени бизнес становится менее динамичным и менее восприимчивым к инновациям.

Авторы проанализировали обширный фактический материал и предложили системный подход к управлению ростом крупной компании, основанный на высоком уровне детализации, а также инструменты, позволяющие его реализовать: разделение источников роста на составляющие, применение карты роста и, наконец, разработка кластерной модели роста, которая позволяет уделять внимание деталям, пользуясь при этом преимуществами масштаба.

Для инвесторов, консультантов, руководителей компаний, топ-менеджеров, студентов MBA и магистратуры.

Рост бизнеса под увеличительным стеклом - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Во Введении мы показали, что перед каждой компанией стоит неизбежный стратегический выбор: расти или уходить с рынка. Точно так же перед каждым руководителем компании стоит неизбежный личный выбор: следует ли мне запускать программу роста и хватит ли у меня ресурсов, чтобы довести ее до конца? И решение можно принять только после серьезных размышлений.

В трактате «Республика» Платон описывает бремя лидеров с помощью знаменитой аллегории пещеры. У тех, кто покидает темную пещеру и открывает для себя залитый солнцем мир за ее пределами, появляется одна неприятная обязанность. Они должны вернуться в пещеру, рассказать оставшимся об увиденном, полностью перевернуть их представления о жизни и убедить их выйти навстречу яркому новому миру.

Мы приветствуем тех руководителей, которые примут этот вызов и начнут строить устойчивую компанию, которые вернутся в «пещеру», чтобы реализовать потенциал роста до самых мельчайших деталей.

Приложение А

Рост и стоимость компании

Самое выдающееся открытие человечества — это сложные проценты.

Альберт Эйнштейн♦ Как правило, создание акционерной стоимости в крупных компаниях происходит за счет роста выручки, распределения денежных средств между акционерами и снижения процентных ставок.

♦ У каждой из четырех категорий компаний в нашей матрице роста своя модель создания стоимости.

♦ Компании, растущие быстрее ВВП и при этом увеличившие свою долю рынка, принесли на 30 % больше дохода на вложенный капитал.

Руководители привыкли считать, что рост — однозначно положительное явление. Но всегда ли это так? Иными словами, если компания начинает наращивать темпы роста, может ли она быть уверена, что ее усилия будут оценены по достоинству?

Теория финансов утверждает, что динамика цен на акции компании зависит не от абсолютных показателей роста и рентабельности, а от того, насколько эти результаты отвечают ожиданиям инвесторов, отраженным в стоимости акций за прошлые периоды. Таким образом, если инвесторы предполагают, что компания будет расти на 10 % ежегодно, а рентабельность при этом составит 23 %, то само по себе достижение этих показателей не окажет сильного влияния на цену акций, увеличив только стоимость акционерного капитала [109] Подробный анализ факторов, влияющих на создание стоимости компании, см. в книге: Коупленд Т., Коллер Т., Муррин Дж. Стоимость компаний: оценка и управление. М.: ЗАО «Олимп-Бизнес», 2008.

.

Но что если компании удастся в течение пары лет достигать годовых темпов роста в 12 %, то есть на 2 процентных пункта выше ее прошлых показателей? Ответ зависит от того, посчитают ли инвесторы эти 12 % разовым явлением или стабильным изменением темпов роста. За новые устойчивые темпы роста рационально мыслящие инвесторы готовы заплатить значительно больше. Если же они воспримут ускорение как разовое явление, то оно заметно не повлияет на стоимость компании.

Представьте, что на дворе 1984 год и у вас есть миллион долларов, который вы можете инвестировать в ценные бумаги. Вы берете бумаги ведущих американских компаний из выборки, представленной во Введении, и инвестируете в акции каждой компании пропорционально ее рыночной капитализации [110] Фактически это создание индексного фонда из акций крупных компаний, баланс которого не меняется в течение рассматриваемого периода.

. Какую прибыль вы получите через 20 лет?

Если эффективно инвестировать полученные дивиденды, то к концу 2004 г. ваш инвестиционный портфель стоил бы 14,4 млн долл. (13,4 млн долл. прибыли плюс 1 млн первоначальных инвестиций). Таким образом, среднегодовые темпы роста — более 14,2 %. Это был явно удачный момент для вложений на фондовом рынке США! [111] Темпы роста компаний, учитываемых при расчете индекса S&P, в рассматриваемый период были несколько выше и составляли 14,7 %.

Почему стоимость компаний так выросла? Давайте сравним прибыль на инвестированный капитал в трех группах компаний: сохранивших свой бизнес («выживших»), проданных и обанкротившихся. Неудивительно, что у компаний-банкротов была отрицательная доходность (-18 % в год), но в нашей выборке таких компаний было только три. Совокупная средняя доходность проданных и «выживших» компаний была почти одинаковой (14,0 % и 14,3 % соответственно). Таким образом, в среднем и «выжившие», и проданные компании обеспечили примерно одинаковый рост акционерной стоимости.

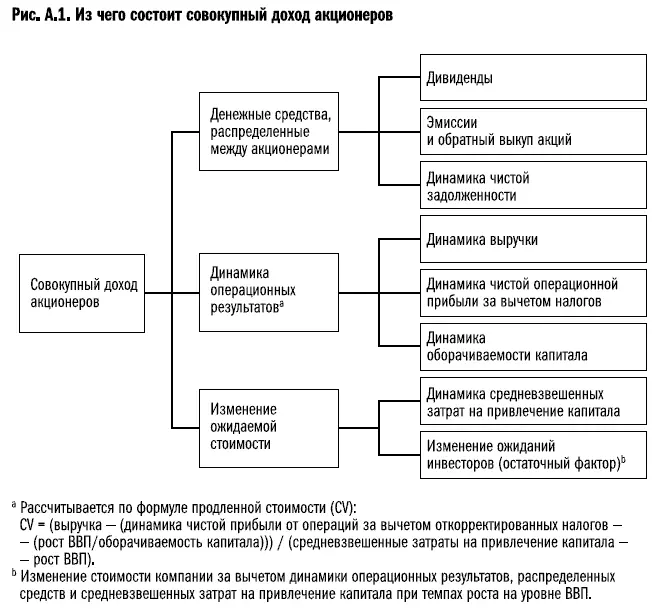

Давайте спустимся на уровень ниже и проанализируем, какие факторы обеспечили рост стоимости «выживших» компаний в рассматриваемый период. Выделим основные компоненты совокупного дохода акционеров по нашей методике (см. рис. А.1).

Распределение денежных средств между акционерами— это возврат средств акционерам в форме дивидендов и обратного выкупа акций, а также погашение задолженности.

Динамика операционных результатов— это все, что определяет стоимость компании на уровне операционной деятельности: рост выручки, чистая операционная прибыль за вычетом налогов и динамика оборачиваемости капитала.

Изменение ожидаемой стоимости компании— это все финансовые изменения и изменения, касающиеся отношений с инвесторами, включая динамику стоимости капитала [112] Рассчитывается как средневзвешенные затраты на привлечение капитала с учетом стоимости акционерного капитала и задолженности.

и изменение ожиданий инвесторов. Частично подсчитывается по остаточному принципу.

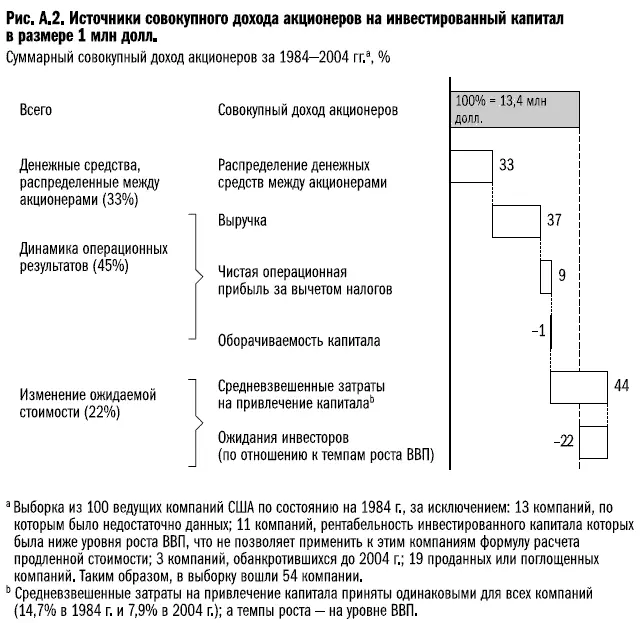

На рисунке А.2 показана структура факторов, повлиявших на создание стоимости всех компаний из нашей выборки. 45 % созданной стоимости обеспечил рост денежных потоков по операционной деятельности (увеличение выручки, прибыли и оборачиваемости капитала). Еще 33 % стоимости было распределено между акционерами посредством выплаты дивидендов, обратного выкупа акций и погашения долгов.

Интересно, что повышение оборачиваемости капитала, которое теоретически способствует росту стоимости отдельных компаний, не внесло вклада в общую стоимость компаний выборки [113] Это не значит, что повышение оборачиваемости капитала не способствует созданию стоимости. Но в рассматриваемый период и в данной выборке крупных компаний оно не оказало большого влияния на совокупный доход акционеров. В среднем оно даже способствовало снижению стоимости.

. В остальном стоимость росла в результате общего снижения средневзвешенных затрат на привлечение капитала (благодаря падению процентных ставок), а также остаточного фактора — понижения уровня ожиданий инвесторов.

Интервал:

Закладка: