Натали фон Люксбург - Все о бизнесе в Германии

- Название:Все о бизнесе в Германии

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2007

- Город:Санкт-Петербург

- ISBN:978-5-91180-250-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Натали фон Люксбург - Все о бизнесе в Германии краткое содержание

Эта книга написана для тех, кто решил расширить географию своего бизнеса и открыть (или приобрести) предприятие в Германии – стране, официально признанной лидером объединенной Европы. Также эта книга для тех, кто, уезжая из родной страны, раздумывает над вариантами своей занятости за границей. В издании дается подробная информация об организационно-правовых формах предприятий в Германии, процессе регистрации фирмы в этой стране, о налогах, видах обязательного и добровольного страхования и т. д. Вы найдете здесь практические советы по организации бизнеса в Германии иностранцами, конкретные адреса и телефоны основных ведомств. Собственный бизнес позволяет в максимально короткие сроки интегрироваться в жизнь Германии, оставаясь свободным от ее условностей и стереотипов. Также книга будет полезна преподавателям и студентам экономических и юридических факультетов.

Все о бизнесе в Германии - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

2. Особая форма налогообложения «по полученной оплате» (Verste-uerung nach vereinnahmten Entgelten oder Ist-Verseuerung). В этом случае налог начисляется только после получения оплаты за товары или услуги.

Для использования этой формы уплаты налога требуется подать заявление в соответствующее финансовое ведомство. Возможность использовать данную форму налогообложения предоставляется, как правило, предприятиям с объемом реализации не более 125 тыс. евро и лицам свободных профессий.

Расчет и уплата налога с оборота осуществляются по итогам финансового года.

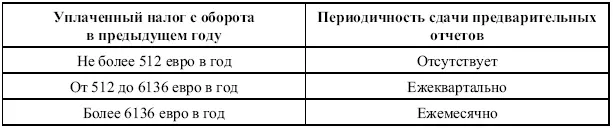

Однако в течение этого года налогоплательщики обязаны сдавать предварительные отчеты (Voranmeldungen) и производить оплату авансовых платежей в соответствии с этими предварительными отчетами.

Первые два финансовых года (год создания и следующий за ним) предварительные отчеты сдаются ежемесячно. Затем периодичность сдачи предварительных отчетов зависит от суммы уплаченного налога с оборота в предыдущем году.

Срок сдачи предварительных отчетов и проведения платежей в соответствии с этими отчетами – до 10-го числа месяца, следующего за отчетным периодом.

Срок сдачи ежегодного отчета – до 31 мая следующего за отчетным года.

13.14. Земельный налог (Grundsteuer)

Налогообложению подлежат земельные участки, находящиеся на территории Германии. Классификацию земельных участков дает Закон об определении стоимости (см. § 2). Кроме того, земельным налогом облагаются сельскохозяйственные и лесные предприятия. Базой налогообложения в данном случае является оценочная стоимость земельного участка предприятия. В соответствии с принятой классификацией земельный налог является объектным, прямым и местным.

Закон предусматривает многочисленные освобождения от уплаты данного налога. В первую очередь освобождаются земельные участки, использование которых практически исключает получение материальной выгоды, например: участки, используемые религиозными организациями, государственными школами, воинскими частями и т. д. Льготы по уплате налога имеют владельцы земельных участков, используемых для культурных целей или зеленых насаждений.

Основой для расчета налога является оценочная стоимость земельного участка или сельскохозяйственного (лесного) предприятия. Базовые ставки налога составляют 0,35 % от оценочной (кадастровой) стоимости земли.

Так как данный налог является местным, местные органы власти вправе устанавливать коэффициенты уплаты земельного налога в процентах от базовой ставки.

Начисление налога осуществляется один раз в год по состоянию на 01 января. Плательщиками налога являются владельцы земельных участков по состоянию на 01 января. При продаже земельного участка покупатель участка, как правило, возмещает продавцу долю земельного налога за период со дня перехода права владения на земельный участок до конца календарного года.

Начисление налога производится на весь предстоящий календарный год, а оплата производится в четыре этапа: до 15 февраля, до 15 мая, до 15 августа и до 15 ноября.

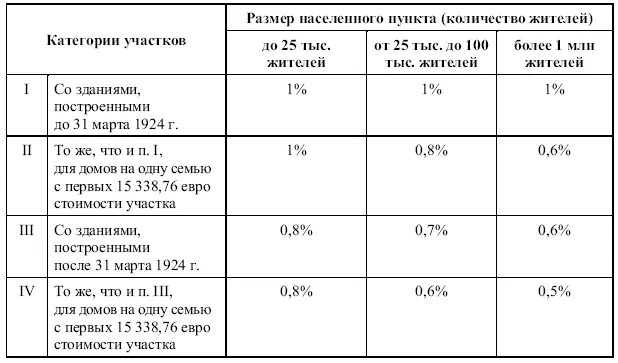

Для большинства земельных участков процентная ставка для начисления налога на землю (Steuemmesszahl) составляет 0,35 %, однако для некоторых категорий земельных участков размер процентной ставки отличается:

• для земельных участков, застроенных домами на одну семью, – 0,26 % с первых 38 347 евро оценочной стоимости участка, далее – 0,35 %;

• для домов на две семьи – 0,31 %.

Для предприятий сельского и лесного хозяйства процентная ставка составляет 0,6 %.

Для земельных участков, расположенных на территории бывшей ГДР, действуют специальные правила расчета базы начисления налога на землю. При расчете используются стоимость участков в ценах 1935 г. и процентные ставки, установленные Постановлением о порядке осуществления Закона о земельном налоге (Grundsteuer durch Fuhrungs-verordnung) от 01 июля 1937 г.

Для застроенных земельных участков действуют следующие процентные ставки:

13.15. Налоги на наследство и дарение (Erbschaft– und Schenkungsteuer)

В основном порядок начисления и уплаты налогов на наследство и дарение одинаков. Только в отношении некоторых свободных от налогообложения сумм существуют определенные отличия. Данные налоги являются земельными, т. е. компетенция взимания и использования налоговых поступлений предоставлена Федеральным землям.

Наследство или подарок подлежат налогообложению, если как минимум одна из двух участвующих в сделке сторон несет налоговую обязанность с точки зрения законодательства Германии.

13.15.1. Налоговая обязанность

Для данных видов налогов различают три вида налоговой обязанности.

1. Неограниченную налоговую обязанность (Unbeschrankte Steuer-pflicht) несут следующие лица:

✔ физические лица, имеющие (основное) место жительства в Германии;

✔ граждане Германии, не более 5 лет проживающие за пределами своей страны и не имеющие места жительства в Германии;

✔ граждане Германии, работающие за пределами страны и получающие зарплату от немецких юридических лиц общественного права;

✔ юридические лица и объединения с местом нахождения (или местом нахождения их руководящих органов) на территории Германии.

Если хотя бы одна из сторон сделки, т. е. наследодатель (Erblasser)/ даритель (Schenker) или выгодоприобретатель (Begunstigte), имеет неограниченную налоговую обязанность в ФРГ, то все наследство или дарение независимо от того, где оно находится, подлежит налогообложению в Германии.

2. Расширенная ограниченная налоговая обязанность имеет место в том случае, если наследодатель или даритель в последние 10 лет имел в Германии неограниченную обязанность по уплате подоходного налога.

3. Ограниченная налоговая обязанность может действовать в остальных случаях и только в отношении определенных видов иму-ществ (недвижимость, предприятия), находящихся на территории Германии.

Принципиально налогообложению подлежит материальная выгода (Bereicherung), приобретенная получателем наследства.

В случае наследования имущества она рассчитывается следующим образом:

Общая стоимость полученного имущества – Связанные с этим обязательства и долги = Полученная выгода.

К числу обязательств относятся, например, расходы на похороны. Без представления документов такие расходы по обязательствам рассчитываются паушально в размере 10 300 евро.

Оценка имущества для целей налогообложения осуществляется в соответствии с предписаниями Закона об определении стоимости. В случае наследования оценка производится на день смерти наследодателя, в случае дарения – на день передачи имущества.

Читать дальшеИнтервал:

Закладка: