Натали фон Люксбург - Все о бизнесе в Германии

- Название:Все о бизнесе в Германии

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2007

- Город:Санкт-Петербург

- ISBN:978-5-91180-250-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Натали фон Люксбург - Все о бизнесе в Германии краткое содержание

Эта книга написана для тех, кто решил расширить географию своего бизнеса и открыть (или приобрести) предприятие в Германии – стране, официально признанной лидером объединенной Европы. Также эта книга для тех, кто, уезжая из родной страны, раздумывает над вариантами своей занятости за границей. В издании дается подробная информация об организационно-правовых формах предприятий в Германии, процессе регистрации фирмы в этой стране, о налогах, видах обязательного и добровольного страхования и т. д. Вы найдете здесь практические советы по организации бизнеса в Германии иностранцами, конкретные адреса и телефоны основных ведомств. Собственный бизнес позволяет в максимально короткие сроки интегрироваться в жизнь Германии, оставаясь свободным от ее условностей и стереотипов. Также книга будет полезна преподавателям и студентам экономических и юридических факультетов.

Все о бизнесе в Германии - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Исключения: часть объекта недвижимости не учитывается как производственная, если одновременно выполнены два нижеследующих условия: стоимость этой части составляет менее 20 500 евро и менее 20 % от объема стоимости объекта.

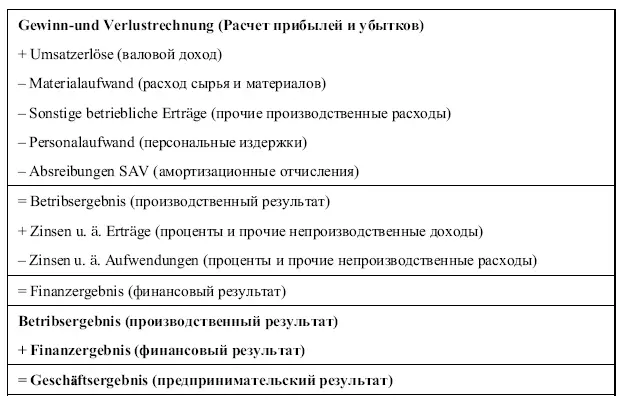

Фирмы, ведущие предпринимательский бухгалтерский учет, вместе с ежегодным балансом сдают «расчет прибыли и убытка» (Gewinn-und Verlustrechnung).

Типичный расчет прибыли и убытков выглядит следующим образом:

Jahresergebnis vor Steuern – годовой результат до уплаты налогов. Jahresergebnis nach Steuern – годовой результат за вычетом налогов.

Срок хранения бухгалтерской документации и налоговой отчетности – 10 лет, деловой переписки – 6 лет. Отсчет срока хранения начинается с окончания финансового года.

14.3. Некоторые особенности ведения бухгалтерского учета и расчета прибыли

14.3.1. Учет прихода и расхода (реализации) товаров

Независимо от системы бухгалтерского учета каждое предприятие обязано вести учет товаров (сюда включается сырье, материалы, полуфабрикаты).

Учет должен включать в себя следующие данные:

1) точное наименование товара;

2) день прихода или расхода либо учета выставленного счета;

3) название (имя) поставщика либо получателя;

4) цену;

5) ссылку на квитанцию (счет).

14.4. Списание движимого имущества

Так называемое малоценное имущество (geringwertiger Wirtschafts-guter), стоимость которого без учета налога на добавленную стоимость составляет не более 410 евро, списывается сразу в отчетном периоде своего приобретения. Стоимость этого имущества в полном объеме относится к затратам.

Имущество, стоимость которого превышает 410 евро, списывается поэтапно, в течение предполагаемого срока использования имущества. Нормативные сроки использования и нормы списания различных видов имущества установлены специальными таблицами «списания на амортизацию» (Absetzung fur Abnutzung – AfA).

Предприятие вправе выбирать любой из двух возможных методов списания на амортизацию (Amortisation) движимого имущества.

1. Линейное списание на амортизацию (lineare AfA), когда списание производится ежегодно равными суммами в течение установленного срока использования имущества.

2. Дегрессивное списание на амортизацию (degressive AfA), когда максимально возможная сумма списывается в первый год и каждый следующий год списывается определенный процент от оставшейся учетной стоимости имущества, т. е. ежегодно сумма списания уменьшается.

Ограничения:

1) процент списания не может более чем в два раза превышать соответствующий процент, установленный для линейного списания;

2) процент списания на амортизацию не может превышать 20 % в год.

В процессе списания стоимости движимого имущества разрешен переход с дегрессивного на линейный метод.

Для малых и средних предприятий существует возможность использовать так называемые особые списания на амортизацию (Sonderab-schreibungen). Особые списания позволяют в год приобретения имущества списывать существенную часть его стоимости и тем самым уменьшать налогооблагаемую прибыль предприятия.

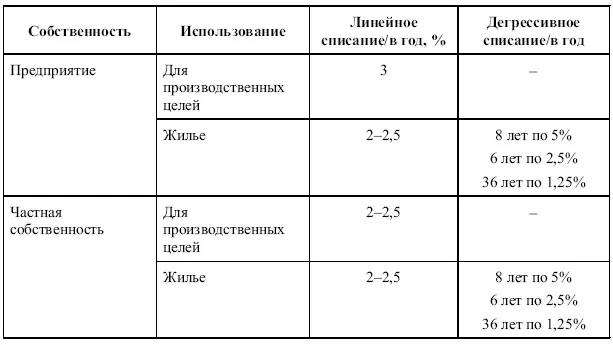

14.5. Списание на амортизацию недвижимого имущества

Списанию на амортизацию подлежат основные средства: здания, сооружения, механизмы и оборудование. Стоимость земельных участков на амортизацию не списывается.

Как и при списании движимого имущества, при списании стоимости зданий и сооружений могут использоваться линейный или дегрессивный методы. Однако дегрессивный метод можно применить только в том случае, если владелец недвижимости сам организовывал строительство либо приобрел объект в год введения его в эксплуатацию.

Далее приведена таблица списания на амортизацию в зависимости от вида использования объекта недвижимости.

14.6. Некоторые особенности при отнесении к производственным расходам определенных видов затрат

14.6.1. Автомобили в собственности предприятия

При приобретении автомобиля предприятие может получить от финансового ведомства возврат налога на добавленную стоимость, включенного в стоимость автомобиля. Списание стоимости автомобиля в затраты производится ежегодно в соответствии с нормами амортизации (по линейному или дегрессивному методу).

Списание расходов, связанных с содержанием автомобиля (бензин, обслуживание, ремонт, страховка, налог), производится их отнесением в производственные затраты и возвратом налога на добавленную стоимость и зависит от того, как используется автомобиль – только в производственных целях или также в личных.

Рекомендуется вести специальный журнал учета использования автомобиля (Fahrtenbuch). Ежедневно в журнал заносятся время использования автомобиля, цель поездки и километраж.

Если в соответствии с данными журнала в конце года автомобиль использовался на 100 % в производственных целях, то все расходы на его содержание списываются на производственные затраты.

Если, к примеру, на 10 % (по количеству километров) автомобиль использовался в частных целях, то на производственные затраты списывается только 90 % расходов.

Предприятие имеет право вообще не вести журнал учета использования автомобиля. В этом случае стоимость расходов, связанных с содержанием автомобиля, ежемесячно уменьшается на 1 % от новой стоимости автомобиля.

Пример:

Расходы по содержанию автомобиля, новая стоимость которого 20 тыс. евро, составили 500 евро в месяц.

Расчет: 500 евро – 200 евро (1 % от 20 тыс. евро) = 300 евро.

На производственные затраты будет списано 300 евро (кроме амортизационных начислений – Amortisationsrechnung).

14.6.2. Частные легковые автомобили, используемые в производственных целях

Если владелец автомобиля ведет журнал учета (Fahrtenbuch), то все расходы, связанные с содержанием автомобиля, списываются на производственные затраты пропорционально использованию автомобиля.

Например, если автомобиль используется на 50 % в производственных целях, то к производственным затратам относится соответственно 50 % всех затрат.

Если владелец автомобиля не ведет журнал учета, то он может получить компенсацию за каждую отдельную поездку из расчета 0,30 евро за 1 км пути.

14.6.3. Суточные, связанные с разъездным характером работы (командировками)

Установлены следующие размеры суточных на каждый календарный день:

• 24 евро при длительности поездки более 24 часов;

• 12 евро при длительности поездки от 14 до 24 часов;

• 6 евро при длительности поездки от 8 до 14 часов.

Читать дальшеИнтервал:

Закладка: