Натали фон Люксбург - Все о бизнесе в Германии

- Название:Все о бизнесе в Германии

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2007

- Город:Санкт-Петербург

- ISBN:978-5-91180-250-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Натали фон Люксбург - Все о бизнесе в Германии краткое содержание

Эта книга написана для тех, кто решил расширить географию своего бизнеса и открыть (или приобрести) предприятие в Германии – стране, официально признанной лидером объединенной Европы. Также эта книга для тех, кто, уезжая из родной страны, раздумывает над вариантами своей занятости за границей. В издании дается подробная информация об организационно-правовых формах предприятий в Германии, процессе регистрации фирмы в этой стране, о налогах, видах обязательного и добровольного страхования и т. д. Вы найдете здесь практические советы по организации бизнеса в Германии иностранцами, конкретные адреса и телефоны основных ведомств. Собственный бизнес позволяет в максимально короткие сроки интегрироваться в жизнь Германии, оставаясь свободным от ее условностей и стереотипов. Также книга будет полезна преподавателям и студентам экономических и юридических факультетов.

Все о бизнесе в Германии - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Существует большое количество предусмотренных законом освобождений от уплаты налога (§ 13 ErbStG), например:

• жилье, используемое для собственного проживания (наследство или дарение между супругами);

• имущество, передаваемое для использования в общественных интересах;

• средства для оплаты ухода за лицами, нуждающимися в таком уходе (в определенных пределах);

• выплаты для членов семьи умершего из средств социального страхования и на основании договоров, связанных с его трудовой деятельностью.

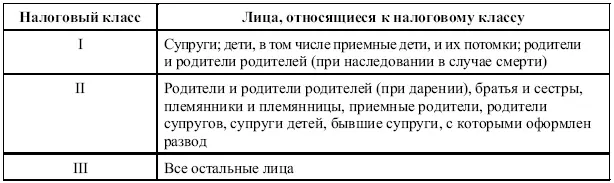

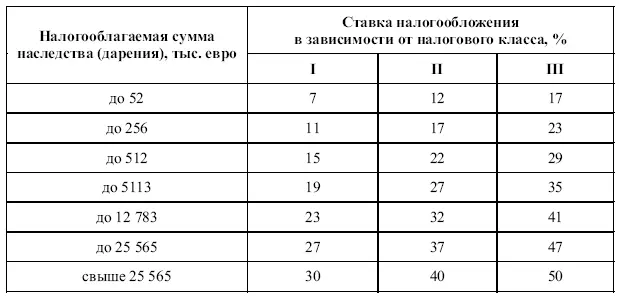

Налоговые льготы и размер налога зависят от налогового класса, к которому принадлежит выгодоприобретатель.

Налоговый класс зависит от степени родства наследодателя (дарителя) и выгодоприобретателя. Таких классов три:

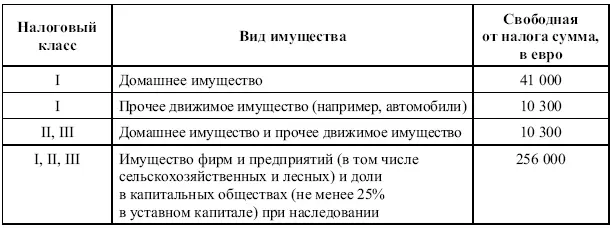

Кроме ранее указанных налоговых льгот закон предусматривает предоставление различных свободных от налогообложения сумм.1. Общие имущественные свободные от налогообложения суммы:

В последнем случае для получения льготы имущество предприятий и участие в капитальном обществе не должно реализовываться выгодоприобретателем в течение пяти лет. Имущество предприятий не должно также изыматься для личного использования.

2. Личные, свободные от налогов суммы (Personliche Freibetrage):

✔ для супругов – 307 тыс. евро;

✔ для детей (в том числе приемных детей) и детей умерших детей – 205 тыс. евро;

✔ для других лиц, относимых к налоговому классу I – 51 200 евро; ✔ для лиц налогового класса II – 10 300 евро;

✔ для лиц налогового класса III – 5200 евро;

✔ в случаях ограниченной налоговой обязанности – 1100 евро.

3. Свободные от налогов суммы для обеспечения супругов и детей (Versorgungsfreibetrage):

✔ для супругов – 256 000 евро;

✔ для детей до 5 лет – 52 000 евро;

✔ от 5 до 10 лет – 41 000 евро;

✔ от 10 до 15 лет – 30 700 евро;

✔ от 15 до 20 лет – 20 500 евро;

✔ от 20 до 27 лет – 10 300 евро.

После вычета из стоимости полученного имущества всех обязательств, свободных от налога сумм и учета всех налоговых льгот оставшаяся сумма подлежит налогообложению по нижеприведенным ставкам:

При неоднократном получении подарков (наследства) одним и тем же лицом все вышеуказанные свободные от налогообложения суммы принимаются во внимание в полном объеме каждые 10 лет.

После оформления наследства или дарения необходимо в течение трех месяцев уведомить налоговое ведомство.

Обязательство сообщать о получении наследства лежит на следующих организациях: выгодоприобретателе, дарителе, суде, нотариусах, страховых компаниях, банках, прочих органах и организациях, участвующих в оформлении сделки.

В случае нотариального оформления наследства или дарения выгодоприобретатель и даритель не обязаны информировать финансовые органы, так как эту функцию выполняет нотариус.

Налог на наследство или дарение выплачивается выгодоприобретателем в течение одного месяца после получения уведомления финансовых органов об оплате налога.

14. Бухгалтерский учет. Расчет прибылей и убытков

В Германии существуют два способа ведения бухгалтерского учета:

• бухгалтерский учет для малых предприятий (kleinbetriebliche Buchfuhrung), именуемый также упрощенным бухгалтерским учетом;

• предпринимательский бухгалтерский учет (kaufmanische Buchfuhrung), называемый также двойным бухгалтерским учетом (doppelte Buchfuhrung).

Предпринимательский бухучет обязаны вести все занесенные в Торговый регистр фирмы, а также те не занесенные в него предприятия, чей объем реализации товаров (услуг) (Umsatz) превышает 350 тыс. евро в год или размер прибыли (Gewinn) превышает 30 тыс. евро в год.

14.1. Упрощенный бухгалтерский учет

Для определения налогооблагаемой прибыли используется так называемый расчет превышения прихода (Einnahme-uberschussrechnung).

Прибыль рассчитывается как разница между выручкой за реализуемые товары и услуги и затратами, связанными с осуществлением предпринимательской деятельности. Как правило, выручка учитывается по факту поступления денег на банковский счет или в кассу, а затраты – по факту выплаты денег со счета или из кассы предприятия.

Для ведения упрощенного бухгалтерского учета достаточно одного журнала, в котором ежедневно записывается полученная выручка и затраты. Затраты должны быть разделены по видам. Например:

• закупка товаров;

• затраты на обслуживание автомобиля;

• аренда помещения и т. д.

Все операции должны подтверждаться соответствующими счетами или квитанциями. Журнал учета выручки и затрат может вестись в электронном виде, в соответствующих компьютерных программах.

14.2. Предпринимательский бухгалтерский учет

В начале своей деятельности фирма сдает баланс открытия, составленный на момент начала деятельности. В дальнейшем баланс сдается ежегодно.

Отчетный (финансовый) год, как правило, совпадает с календарным.

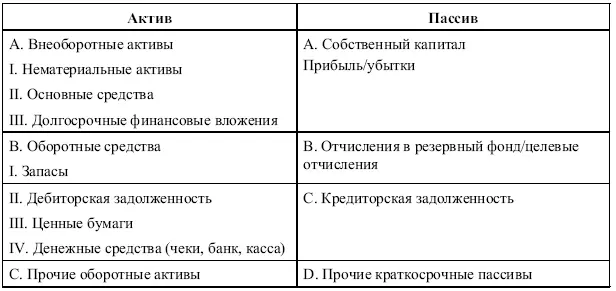

Обычная структура баланса выглядит следующим образом.

Для крупных и средних капитальных обществ предусмотрена более подробная расшифровка статей баланса.

Если движимое имущество используется не только для деятельности предприятия, но и для личных целей владельцев, то это имущество учитывается в балансе следующим образом:

• более чем на 50 % используемое для деятельности предприятия, имущество считается «необходимым имуществом предприятия» (notwendige Betriebsvermogen) и учитывается в балансе в полном объеме;

• движимое имущество, используемое для деятельности предприятия не более чем на 50 % и не менее чем на 10 %, может, по желанию владельца, быть отнесено как к имуществу предприятия (и соответственно должно учитываться в балансе), так и к частному имуществу;

• имущество, используемое для нужд предприятия менее чем на 10 %, относится к частному имуществу и в балансе учитываться не может.

В отличие от движимого имущества, каждый объект которого может полностью относиться к имуществу предприятия либо частному имуществу, недвижимое имущество может учитываться в определенных долях.

Если объект недвижимости используется и в производственных целях, и в личных, то в бухгалтерском учете предприятия учитывается соответствующая доля (часть) объекта, используемая для нужд предприятия.

Читать дальшеИнтервал:

Закладка: