Олеся Корытько - Бизнес с нуля

- Название:Бизнес с нуля

- Автор:

- Жанр:

- Издательство:Мультимедийное издательство Стрельбицкого

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Олеся Корытько - Бизнес с нуля краткое содержание

Курс «Бизнес с нуля» – это комбинация основ бизнеса от лучших западных вузов, опыт фирм, работающих в странах с развитой конкуренцией, примеры отечественных компаний, которые представлены в упрощенном формате для создания и развития своего бизнеса в СНГ. С помощью пошаговой методики «Бизнес с нуля» вы научитесь выбирать идею, оценивать рынок, конкурировать, привлекать потребителей, продавать, продвигать товары и услуги в Интернете, рассчитывать и делать ваш бизнес выгодным. Благодаря специальным упражнениям, вы заполните бизнес-план, который поможет снизить риски и построить стабильно растущую, успешную компанию. Книга «Бизнес с нуля» развеет все предрассудки о том, что для создания фирмы нужно много денег или привилегированное положение в обществе. Бизнес может делать любой желающий, нужно лишь подготовиться и начать действовать. Продуманный бизнес-план, упорство и терпение сделают вас преуспевающим владельцем своего дела.

Бизнес с нуля - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

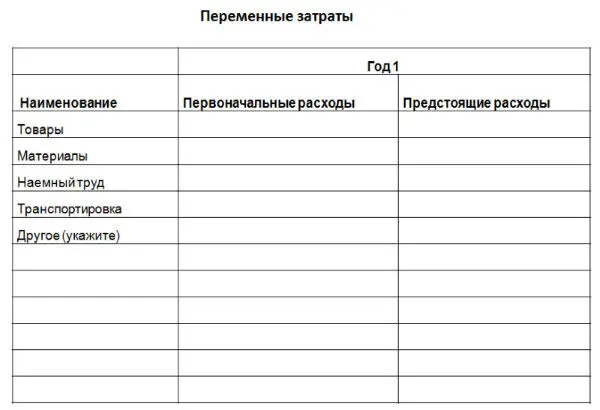

Упражнение 5*. Переменные и фиксированные затраты

Перечислите в таблице переменные затраты для вашего бизнеса. Учтите как первоначальные, так и предстоящие расходы.

Источник 3

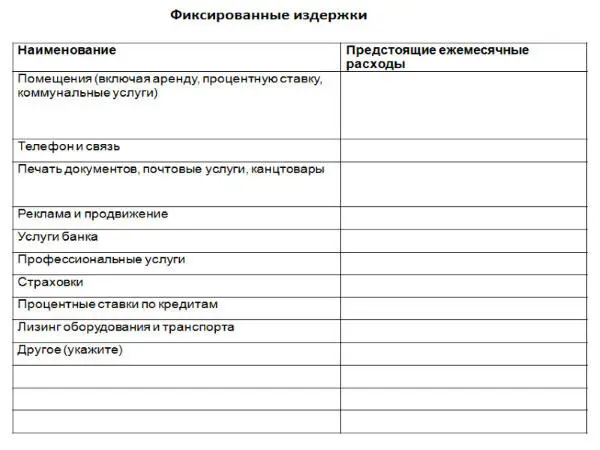

Фиксированные издержки– эти затраты, которые необходимо оплачивать независимо от того, как много вы произвели и/или продали товаров/услуг. Простой пример: вы ведете бизнес и решили уехать в отпуск. В этот месяц вы ничего не продаете, но есть затраты, которые вам придется оплатить независимо от того, будет у вас доход в этом месяце или нет. Эти затраты могут включать аренду, процентную ставку, оплату за коммунальные услуги, телефон, небольшие подотчетные суммы и др. Такие затраты называются фиксированными, т. е. они не зависят от объемов продаж.

Фиксированные затраты, конечно, могут расти и изменяться, но это связано либо с глобальными переменами бизнеса, например, масштабированием, выходом на новый уровень, либо с уровнем инфляции.

Зарплату административного персонала и оклады специалистов, продавцов, которые будут выплачиваться каждый месяц, независимо от объемов продаж, относите к фиксированным затратам.

Бонусы, проценты от продаж, комиссионные следует относить к переменным издержкам.

Пример фиксированных затрат в точке быстрого питания «Английские завтраки».

100 $ аренда земли, 200 $ аренда вагончика, 100 $ коммунальные платежи, 100 $ продвижение и пр. Допустим, фиксированные затраты в месяц составят 500 $.

Перечислите фиксированные затраты для вашего бизнеса ниже.

Источник 3

После разделения затрат на фиксированные и переменные предприниматель может проанализировать точку безубыточности для своего бизнеса.

3. Расчет точки безубыточности

Анализ точки безубыточности используется для принятия решения о требуемом объеме производства/продаж, при котором все расходы будут покрыты, а желаемый уровень прибыльности – достигнут. Для этого анализарасходы классифицируются по их поведениюк изменению объема производства/продаж на фиксированные и переменные затраты (см. упражнение 5).Понимая калькуляцию этих двух типов затрат, можно рассчитать общие затраты и затраты на единицу продукции при различных объемах производства/продаж.

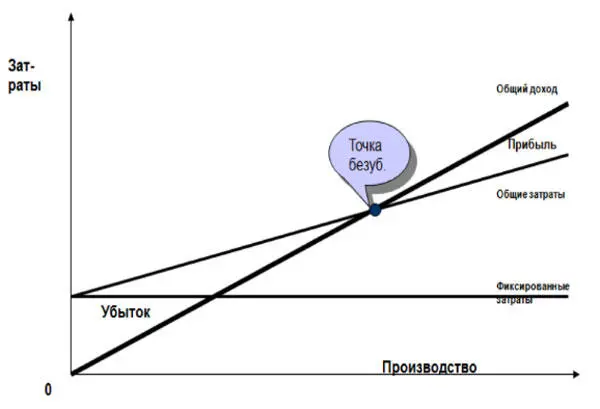

В точке безубыточности покрываются все фиксированные и переменные издержки, т. е. расходы равны доходам. Ниже этого уровня компания несет убытки, выше точки безубыточности бизнес приносит прибыль. Ниже представлен график точки безубыточности, который показывает взаимосвязь между затратами и прибылью при различных объемах производства.Используя формулу точки безубыточности (см. ниже), можно рассчитать необходимый объем производства/продаж для покрытия всех расходов.

График точки безубыточности

Источник 5

По оси Х представлен объем производства. По оси У – объем затрат.

Фиксированные затраты являются постоянными, они представляют прямую линию на графике. Т. е. даже в том случае, когда мы ничего не продали, у нас будут затраты, связанные с ведением бизнеса (административные расходы, коммунальные платежи, аренда и т. д.). Переменные затраты прямо пропорциональны объему продаж, при нулевых объемах продаж прямые издержки тоже будут равны нулю. Данный вид затрат будет возрастать в зависимости от количества проданных товаров на сумму себестоимости сырья, материалов, труда и т. д., которые необходимо использовать для того, чтобы произвести или продать конкретное количество товаров.

На графике переменные и фиксированные затраты обозначены одной наклонной линией общих затрат, которая стартует от суммы фиксированных затрат и возрастает в каждой новой точке объема продаж, по нарастающей. Общий доход от продаж начинается с нуля и увеличивается пропорционально объему продаж.

Точкой безубыточности является точка пересечениялиний общего дохода с общими затратами, где расходы равныдоходу. Ниже этой точки компания несет убытки, выше указанного уровня получает прибыль.

Точка безубыточности рассчитывается по формуле:

Точка безубыточности =Фиксированные затраты/ (Цена продажи единицы продукции – Переменные затраты на единицу продукции)

Источник 3

Рассчитаем количества порций, которые необходимо продать, чтобы выйти на точку безубыточности в проекте «Английские завтраки».

Как было представлено выше, переменные затраты одной порции составляют

(0,2 + 0,6 + 0,1 + 0,4 + 0,2 + 0,3 + 0,5) = 2,3 у. е. Фиксированные затраты – 500 у. е. в месяц. Цена продажи одной порции составляет 3,5 у. е.

Точка безубыточности = 500 у. е./ ( 3,5 у. е.– 2,3 у. е.) = 417 порций в месяц.

То есть при продаже 417 порций в месяц или 19 порций в день будут покрыты все расходы в проекте «Английские завтраки». Для получения прибыли требуется продавать больше обозначенного количества.

Зная точку безубыточности своего бизнеса, руководитель может оценивать ситуацию каждый день: бизнес приносит ему прибыль или он несет убытки. Например, продаем меньше 19 порций в день – принимаем меры по увеличению продаж, мотивируем персонал, даем дополнительную рекламу, усиливаем продвижение и т. д.

В случае если вы продаете больше одного наименования продукции, для расчета точки безубыточности необходимо определить долю фиксированных затрат в доле каждой продукции, вы можете это сделать условно для себя.

Например, вы продаете 3 вида игрушек, и вашей основной статьей фиксированных затрат является склад. Допустим, на каждую игрушку типа А вам требуется 40 см склада, на игрушку типа В – 10 см, типа С – 50 см. Зная заполнение склада, вы сможете соотнести фиксированные затраты на каждый вид игрушек в пропорции 0,4:0,1:0,5. Умножая пропорцию на количество каждого типа игрушек, вы справедливо распределите фиксированные затраты по типам продукции.

Если же пропорции неизвестны, то на начальном этапе можно распределять фиксированные затраты на всю продукцию равными долями.

Например, в точке быстрого питания дополнительно к яичнице с сосиской мы будет продавать салаты отдельным блюдом по 2 у. е. (переменные затраты составят 1 у. е.) и два вида десерта: тип А по 3 у. е.(переменные затраты составят 1,5 у. е.), тип В по 3,2 у. е.(переменные затраты составят 1,8 у. е.).

500 у. е. / 4 = 125 у. е.фиксированных затрат будем учитывать ежемесячно в каждом типе продукции.

Точка безубыточности яичницы с сосиской

Читать дальшеИнтервал:

Закладка: