Николай Шелег - Международная торговля

- Название:Международная торговля

- Автор:

- Жанр:

- Издательство:Вышэйшая школа

- Год:2014

- Город:Минск

- ISBN:978-985-06-2435-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Николай Шелег - Международная торговля краткое содержание

Рассматриваются теоретические и практические вопросы организации международной торговли в условиях глобализации и интеграции в мировую экономику, описывается внешнеэкономическая деятельность Республики Беларусь с учетом специфики ее экономики и расположения, излагаются проблемы деятельности республики в интеграционных объединениях.

Для студентов экономических специальностей учреждений высшего образования. Полезно практическим работникам.

Международная торговля - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В настоящее время ЮНКТАД классифицирует нетарифные ограничения внешней торговли общего характера и классифицирует их по таким категориям, как паратарифные меры контроля над ценами, финансовые меры автоматического лицензирования, меры количественного контроля, монополистические меры, технические меры.

В экономической литературе меры нетарифного регулирования по механизму воздействия делятся на нижеследующие категории.

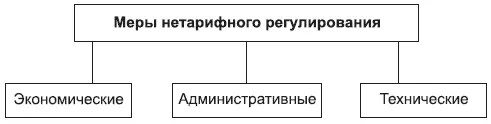

Экономическая категория в сфере мер нетарифного регулирования включает оценку и контроль таможенной стоимости, валютное регулирование, финансовые меры (субсидии, санкции и т. д.), защитные меры в виде особых пошлин (антидемпинговые, компенсационные и специальные), налоговые и дополнительные таможенные обложения (акциз, НДС, другие налоги).

Административная категория в сфере мер нетарифного регулирования включает эмбарго (запреты – открытые и завуалированные), лицензирование (автоматическое и неавтоматическое), квотирование.

Под техническими мерами ( барьерами )следует понимать такие меры, которые основаны на соблюдении национальных требований к техническим характеристикам товаров и специальных требований к их качеству.

По степени воздействия на внешнеэкономическую деятельность нетарифные ограничения можно разделить на четыре группы: жесткие средства (hard care measures) – все барьеры, характерные для таможенных войн (эмбарго, таможенная блокада); умеренные средства (mild measures) – лицензирование, квотирование, сертификация, меры нетарифного регулирования экономического характера; надоедливые средства (niusance measures) – завышенные требования к документам, бюрократические проволочки на границе при соблюдении таможенных формальностей (таможенное оформление, таможенный контроль, лицензирование в сфере таможенного дела); средства, степень воздействия которых установить невозможно, – ограничения, которые установлены новым законодательством, но на практике не применяются или механизм использования которых не регламентирован (предотгрузочная инспекция).

4.3.2. Характеристика основных мер нетарифного регулирования

При рассмотрении элементов мер нетарифных ограничений целесообразно взять за основу следующее определение.

Меры нетарифного регулирования– инструменты механизма государственного регулирования в международной торговле, включающие экономические (кроме таможенного тарифа), административные и технические условия, ограничивающие или затрудняющие свободную торговлю между государствами (рис. 4.3).

Рис. 4.3. Классификация мер нетарифного регулирования ВЭД

Экономические меры нетарифного регулирования . Экономические меры оказывают влияние на внешнеторговый оборот через механизм ценообразования и стоимостное воздействие. В экономическую категорию мер нетарифного регулирования можно включить оценку и контроль таможенной стоимости, валютное регулирование и валютный контроль, финансовую государственную поддержку, меры по обеспечению платежей, защитные, налоговые меры, дополнительные таможенные обложения и др. (рис. 4.4).

Применение таких мер в той или иной степени увеличивает стоимость импортных товаров, снижает их конкурентоспособность.

Рис. 4.4. Классификация экономических мер нетарифного регулирования

В международной торговой практике использование различных национальных методик определения таможенной стоимости рассматривается как нетарифный барьер. Это дает государству реальную возможность для усиления протекционистской направленности таможенных пошлин и налогов. С 1981 г. действует Кодекс таможенной стоимости, разработанный в ходе переговоров «Токио-раунда» и действующий ныне на уровне ВТО. Кодекс разрешает применение различных методов при таможенной оценке товаров. За основу принимается цена сделки, т. е. цена, реально уплаченная за импортируемый товар. Допускается включение в нее целого ряда дополнительных расходов покупателя (комиссионные, брокерские расходы, стоимость упаковки и т. д.). Если цену сделки определить невозможно, могут последовательно использоваться другие разрешенные методы. На усмотрение стран, присоединившихся к Кодексу, оставлен вопрос о включении в таможенную стоимость товара стоимости фрахта и страхования. Это позволяет странам в рамках национального регулирования влиять на таможенную стоимость товара.

Ограничения, заложенные в механизме платежей, внешне применяются как инструменты валютно-финансовой политики страны, на практике же часто преследуют торгово-политические цели.

Основной задачей налоговой политики является мобилизация государством финансовых ресурсов. Одновременно налоги, воздействующие на цены, прибыль и доходы, широко применяются государством в качестве эффективного средства регулирования экономики, в том числе и внешней торговли.

Дифференцированные методы взимания внутренних налогов, различия в их величине и структуре превратили налоговую систему в своеобразный барьер, дополняющий и усиливающий таможенную систему, тесно переплетающийся с другими нетарифными барьерами.

По своему торгово-политическому воздействию на стоимость товара налоги аналогичны таможенным пошлинам. Однако в связи с тем что в последние годы наблюдается тенденция существенного снижения уровня таможенного обложения, роль налогов как регулятора цен возрастает.

Взимаемые на границе налоги и сборы можно разделить на две группы: уравнительные налоги и сборы, эквивалентные косвенным налогам и сборам, взимаемым с отечественных товаров в стране-импортере; специальные импортные налоги и сборы. Специальным налогом облагаются только иностранные товары, что по существу представляет собой замаскированное повышение таможенных пошлин. Однако они рассматриваются как внутренние платежи и, как правило, не регулируются международными соглашениями. Их применение определяется нормами национального права. Чаще всего они тем выше, чем ниже величина таможенных пошлин.

В основу налогообложения товаров при их импорте и экспорте положен один из двух принципов: товары облагаются налогом либо в стране происхождения, либо в стране назначения. При экспорте товаров, как правило, уплаченные налоги возвращаются экспортеру полностью или частично. В целях избежания двойного налогообложения государства заключают специальные договоры, в которых предусматривается взимание налогов в одной из стран, как правило, в стране потребления.

Читать дальшеИнтервал:

Закладка: