Николай Шелег - Международная торговля

- Название:Международная торговля

- Автор:

- Жанр:

- Издательство:Вышэйшая школа

- Год:2014

- Город:Минск

- ISBN:978-985-06-2435-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Николай Шелег - Международная торговля краткое содержание

Рассматриваются теоретические и практические вопросы организации международной торговли в условиях глобализации и интеграции в мировую экономику, описывается внешнеэкономическая деятельность Республики Беларусь с учетом специфики ее экономики и расположения, излагаются проблемы деятельности республики в интеграционных объединениях.

Для студентов экономических специальностей учреждений высшего образования. Полезно практическим работникам.

Международная торговля - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

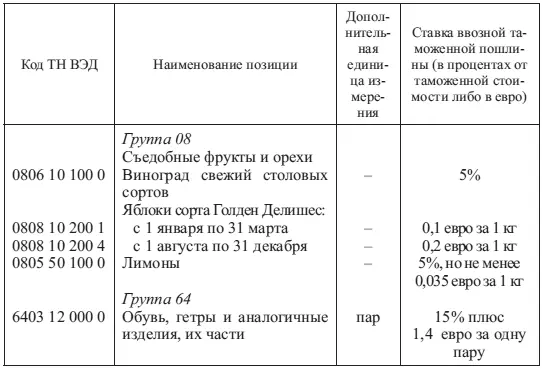

Для классификации товаров в таможенном тарифе применяется ТН ВЭД Республики Беларусь, имеющая десятизначный код. В качестве основной единицы измерения, применяемой в ТН ВЭД Республики Беларусь, принята единица массы – килограмм. Могут применяться дополнительные единицы измерения, если это связанно со специфическими характеристиками товара (например, грамм, квадратный метр, пара, штука, тонна).

По методу исчисления могут использоваться адвалорные, специфические и комбинированные пошлины.

Республика Беларусь может предоставлять преференциальные режимы любой развивающейся или наименее развитой стране без предоставления аналогичного режима другим странам. На территории Республики Беларусь действуют преференциальные режимы, введенные Декретом Президента Республики Беларусь от 18 апреля 2003 г. № 14: в отношении ряда развивающихся стран в виде уменьшения на 25 % базовой величины пошлины; в отношении наименее развитых стран в виде беспошлинного ввоза на установленный перечень товаров. Таким образом, таможенный тариф Республики Беларусь является трехуровневым, осуществляющим дифференциацию ставок пошлин по линейному принципу, т. е. в равной степени по всем товарам и товарным позициям в зависимости от торговых режимов и установленных условий торговли.

Одновременно с 1 января 2008 г. начал действовать экспортный таможенный тариф, введенный Указом Президента Республики Беларусь № 700 «Об установлении ставок вывозных пошлин», касающийся товаров, вывозимых с таможенной территории нашей страны за пределы государств – членов Евразийского экономического сообщества. Он определяет ставки экспортных пошлин на ограниченный перечень товаров в соответствии с кодами новой ТН ВЭД (табл. 4.2).

Таблица 4.2

Важным инструментом регулирования внешней торговли, от которого зависит уровень таможенного обложения, является определение страны происхождения товаров . В Республике Беларусь порядок определения страны происхождения осуществляется в соответствии с Постановлением Совета Министров Республики Беларусь от 10 октября 2007 г. «О некоторых вопросах определения страны происхождения товаров» и Правилами определения страны происхождения товаров, утвержденных Решением Совета глав правительств Содружества Независимых Государств. Порядок определения страны происхождения товаров, ввозимых на таможенные территории государств – участников Соглашения, о создании зоны свободной торговли из третьих стран и вывозимых в третьи страны регламентируется национальными законодательствами этих стран и международными договоренностями. Страной происхождения считается та, в которой товар был полностью произведен или подвергнут достаточной переработке. Товарами, полностью произведенными в данной стране, считаются: полезные ископаемые; продукция растительного происхождения, выращенная или собранная в данной стране; живые животные и продукция, полученная от выращенных в данной стране животных; продукция, полученная в результате охотничьего и рыболовного промысла; продукция морского рыболовного промысла. Если в производстве конечного товара в одном из государств – участников Соглашения используются сырье или материалы, происходящие из других стран зоны свободной торговли, применяется кумулятивный принцип. Он означает, что при поэтапной последующей переработке страной происхождения считается та, в которой конечный товар в последний раз был подвергнут обработке.

Если в производстве товара участвуют две страны и более, происхождение товара определяется в соответствии с критериями достаточной переработки: изменение товарной позиции по ТН ВЭД Республики Беларусь на уровне любого из первых четырех знаков, произошедшее в результате переработки; правило выполнения определенных производственных или технологических операций, достаточных или недостаточных для того, чтобы товар считался происходящим из той страны, где эти операции имели место; правило адвалорной доли, связанное с изменением стоимости товара, когда доля стоимости использованных материалов, происходящих из других государств, не должна превышать 50 % цены конечной продукции. Правило адвалорной доли может выступать как в качестве самостоятельного критерия, так и в сочетании с другими. Стоимостные показатели для его применения рассчитываются следующим образом: для импортируемых материалов – по таможенной стоимости; для конечной продукции – по цене на условиях «франко-завод» продавца.

Не отвечающими критерию достаточной переработки считаются операции по обеспечению сохранности груза во время хранения и транспортировки, подготовке к продаже и транспортировке, простые сборочные операции, простое смешивание и др.

Для подтверждения страны происхождения товара таможенным органам должен быть представлен сертификат о происхождении товаров формы СТ-1 или декларация о происхождении товара. Если в представленных документах содержатся противоречивые сведения о стране происхождения товара либо сведения, не соответствующие информации на товаре, страна происхождения товара считается неустановленной.

Основное место в таможенном тарифе Республики Беларусь занимают адвалорные пошлины, устанавливаемые в процентах к таможенной стоимости товара. Размер таможенных платежей зависит от величины таможенной стоимости и метода ее определения.

Система методов определения таможенной стоимости закреплена в законе «О таможенном тарифе». Белорусское законодательство по этому вопросу восприняло соответствующие договоренности в рамках ГАТТ/ВТО, что позволило нашей стране подключиться к объективному процессу международно-правовой унификации правил оценки товаров в таможенных целях.

Таможенная стоимость – особая разновидность стоимости товара, в определении которой помимо продавца и покупателя участвует третья сторона – таможенный орган. Таможенный орган при оценке товара принимает в расчет не только обстоятельства данной конкретной сделки, но и существенные характеристики других однородных сделок. Это необходимо для обеспечения справедливого характера таможенно-тарифного регулирования, чтобы ни один из импортеров не находился в предпочтительном или, наоборот, худшем положении из-за различий в методике определения налогооблагаемой базы по уплате таможенной пошлины, НДС, акциза.

В соответствии с Законом Республики Беларусь «О таможенном тарифе» определение таможенной стоимости товаров, ввозимых на таможенную территорию Республики Беларусь, производится путем применения следующих шести методов: 1 – по цене сделки с ввозимыми товарами; 2 – по цене сделки с идентичными товарами; 3 – по цене сделки с однородными товарами; 4 – на основе вычитания стоимости; 5 – на основе сложения стоимости; 6 – резервный.

Читать дальшеИнтервал:

Закладка: