Николай Шелег - Международная торговля

- Название:Международная торговля

- Автор:

- Жанр:

- Издательство:Вышэйшая школа

- Год:2014

- Город:Минск

- ISBN:978-985-06-2435-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Николай Шелег - Международная торговля краткое содержание

Рассматриваются теоретические и практические вопросы организации международной торговли в условиях глобализации и интеграции в мировую экономику, описывается внешнеэкономическая деятельность Республики Беларусь с учетом специфики ее экономики и расположения, излагаются проблемы деятельности республики в интеграционных объединениях.

Для студентов экономических специальностей учреждений высшего образования. Полезно практическим работникам.

Международная торговля - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

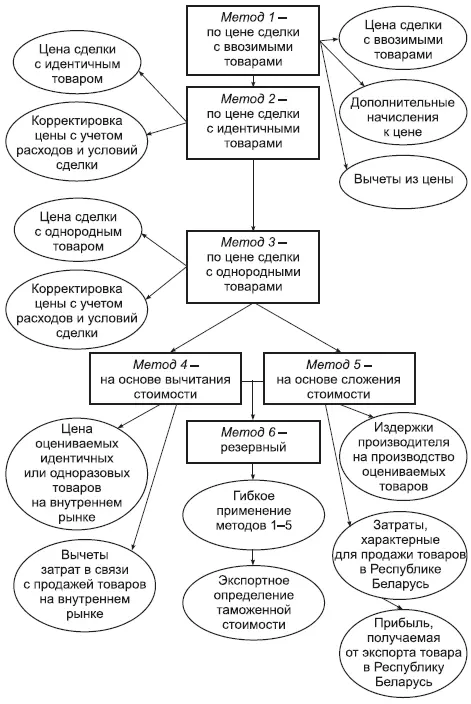

Основным методом определения таможенной стоимости является метод оценки по цене сделки с ввозимыми товарами. Если основной метод не может быть использован, применяется последовательно каждый из перечисленных выше. При этом каждый последующий метод применяется, если таможенная стоимость не может быть определена путем использования предыдущего метода. Методы вычитания и сложения стоимости могут применяться в любой последовательности.

В таможенную стоимость товаров по цене сделки с ввозимыми товарами должны быть включены исчисленные отдельно расходы, отнесенные на счет покупателя, но не включенные в выставленную продавцом цену. К ним относятся транспортные и другие расходы, связанные с доставкой товаров, включая расходы по их страхованию и погрузочно-разгрузочным работам. При этом расходы по доставке ввозимого товара включают следующие компоненты (если они имели место до ввоза на таможенную территорию Республики Беларусь): стоимость транспортировки; расходы по погрузке, выгрузке, перегрузке и перевалке товара, включая расходы по складированию; страховую сумму. Если доставка товара осуществляется безвозмездно либо с помощью собственных транспортных средств покупателя, то в его таможенную стоимость включается сумма, рассчитанная исходя из действующих тарифов на перевозку соответствующим видом транспорта.

Помимо транспортных расходов также должны быть учтены брокерские вознаграждения и комиссионные платежи посредникам продавца; стоимость контейнеров или многооборотной тары; расходы, связанные с упаковкой ввозимого товара, включающие стоимость упаковочных материалов и работ по упаковке; соответствующая часть стоимости товаров, работ и услуг, которые прямо или косвенно были предоставлены покупателем продавцу бесплатно либо по сниженной цене; лицензионные и иные платежи за использование объектов интеллектуальной собственности; величина части прямого или косвенного дохода продавца от любых последующих перепродаж. Основной метод таможенной оценки неприменим, если коммерческие операции совершают взаимосвязанные партнеры.

Схематично порядок и последовательность расчетов таможенной стоимости товара различными методами представлены на рис. 4.2.

Рис. 4.2. Порядок и последовательность расчета таможенной стоимости товара

При использовании метода 2 в качестве основы для определения таможенной стоимости товара принимается цена сделки с идентичными товарами. Под идентичными понимаются товары, одинаковые во всех отношениях с оцениваемыми товарами по основным идентификационным признакам: физические характеристики; качество и репутация на рынке; страна происхождения; производитель.

При ввозе идентичного товара в другом количестве или на иных коммерческих условиях производится корректировка цены идентичного товара с учетом указанных различий в коммерческих условиях и количественных характеристиках и их документального подтверждения. При корректировке таможенной стоимости данным методом к цене товара дополнительно начисляются расходы, связанные с доставкой, и вычитаются доходы и расходы, связанные с продажей товаров на внутреннем рынке.

При использовании метода 3 в качестве основы для определения таможенной стоимости товара принимается цена сделки по товарам, однородным с ввозимыми. Под однородными понимаются товары, которые, хотя и не являются одинаковыми во всех отношениях, имеют сходные характеристики и состоят из схожих компонентов, что позволяет им выполнить те же функции, что и оцениваемые товары, и быть коммерчески взаимозаменимыми.

При определении однородности товаров учитываются такие их признаки, как качество, наличие товарного знака и репутация на рынке; страна происхождения; производитель.

Для того чтобы отвечать критерию однородности, сравниваемый товар обязательно должен быть произведен в той же стране, что и товар, подлежащий оценке. Как и в предыдущем методе, при методе 3 осуществляется корректировка цены. Определение таможенной стоимости товара по методу 4 производится в том случае, если оцениваемые, идентичные или однородные товары будут продаваться на территории Республики Беларусь без изменения своего первоначального состояния. Данный метод сориентирован на последующие сделки купли-продажи ввезенного товара на внутреннем рынке страны-импортера. В качестве основы для определения таможенной стоимости товара принимается цена единицы товара, по которой оцениваемые, идентичные или однородные товары продаются участнику сделки, не являющемуся взаимозависимым с продавцом лицом. В качестве базы для определения таможенной стоимости товара принимается цена товара, проданного первому покупателю. Из цены товара вычитаются, если они могут быть выделены, расходы на выплату комиссионных вознаграждений, на транспортировку, страхование, погрузочно-разгрузочные работы, возникающие на территории страны ввоза, суммы импортных таможенных пошлин, налогов, сборов, подлежащих уплате, стоимость дополнительной обработки или переработки.

В качестве базы для определения таможенной стоимости методом 5 принимается цена, рассчитанная путем сложения трех компонентов: стоимости материалов и издержек производства, понесенных изготовителем; общих затрат, связанных с доставкой товара до места таможенного оформления; прибыли, получаемой экспортером в результате поставки таких товаров.

Если таможенная стоимость товара не может быть определена в результате последовательного применения предыдущих методов, она рассчитывается методом 6, т. е. с учетом мировой практики и путем гибкого применения предыдущих методов таможенной оценки. В качестве основы для определения таможенной стоимости товара по резервному методу не могут быть использованы: цена товара на внутреннем рынке Республики Беларусь; цена товара, поставляемого из страны-экспортера в третьи страны; цена на внутреннем рынке Республики Беларусь на товары отечественного происхождения; произвольно установленная или достоверно не подтвержденная цена товара.

Неотъемлемой частью таможенно-тарифного регулирования в Республики Беларусь является единая таможенная политика, являющаяся составной частью внутренней и внешней политики государства. Под таможенным регулированием понимается установление порядка и правил перемещения товаров через таможенную границу, использования ввезенных или вывозимых товаров в соответствии с таможенными процедурами. Применение тарифных инструментов и мер экономической политики в полном объеме или частично зависит от заявленного таможенного режима.

Читать дальшеИнтервал:

Закладка: