Николай Шелег - Международная торговля

- Название:Международная торговля

- Автор:

- Жанр:

- Издательство:Вышэйшая школа

- Год:2014

- Город:Минск

- ISBN:978-985-06-2435-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Николай Шелег - Международная торговля краткое содержание

Рассматриваются теоретические и практические вопросы организации международной торговли в условиях глобализации и интеграции в мировую экономику, описывается внешнеэкономическая деятельность Республики Беларусь с учетом специфики ее экономики и расположения, излагаются проблемы деятельности республики в интеграционных объединениях.

Для студентов экономических специальностей учреждений высшего образования. Полезно практическим работникам.

Международная торговля - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Следующий шаг предполагает подробное описание всех выявленных внешнеторговых рисков в надлежащем формате, который дает возможность расставить приоритеты и выделить риски, требующие подробного изучения.

Третий этап предполагает осуществление качественной и количественной оценки внешнеторговых рисков. Существует достаточно большое количество методов и технологий анализа рисков. Некоторые из них применимы только для «положительных» или «негативных» рисков, другие могут использоваться для оценки всех видов рисков.

В зависимости от того, какое количество стран предполагается охватить для оценки, можно использовать сравнительные (рейтинговые или матричные системы) и аналитические методы оценки рисков в международном бизнесе (метод специального отчета, социологические методы, методы оценки вероятности, экспертные системы, эконометрические модели).

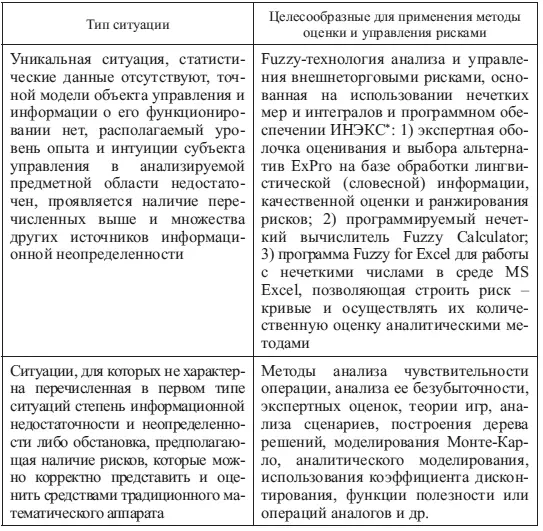

При выборе метода оценки внешнеторговых рисков и методов управления ими следует руководствоваться ситуационным подходом. На первом этапе весь широчайший спектр отмеченных методов необходимо выделить в две основные группы, сформированные по признаку полноты, достоверности и точности информации о сложившейся ситуации (табл. 5.4). На втором этапе после определения типа ситуации следует осуществить выбор одного или нескольких доступных методов оценки внешнеторговых рисков, руководствуясь затратами по их применению и соответствием результатов таких анализов целям управления внешнеторговыми рискам отдельного предприятия.

Таблица 5.4

* ИНЭКС – представитель в Украине консалтинговой компании MIT-Management Technologien GmbH (Германия).

Традиционно при возникновении второго типа ситуации задача выявления и анализа внешнеторговых рисков решается с использованием различных подходов и методов теории рисков на основе математического аппарата теории вероятностей и статистического анализа. Математический аппарат для выбора стратегии управления рисками в международном бизнесе дает теория игр. Данные риски идентифицируются с использованием интегрального (F(x)) или дифференциального ƒ( x ) закона распределения случайной величины, определяющей риск. Числовые значения уровня и характера внешнеторгового риска определяются на основе использования числовых характеристик этих законов: вероятности P ( x ), математического ожидания M ( x ), дисперсии D ( x ), среднего квадратического отклонения σ( x ), моды m ( x ), ассиметрии A ( x ), эксцесса E ( x ) и др. В итоге удается оценить степень таких рисков – вероятность наступления случая потерь (благоприятных событий), а также размер возможного ущерба (выигрыша).

В целях ускорения и упрощения процесса оценки внешнеторговых рисков можно использовать специально созданное программное обеспечение систем управления рисками (Riskonnect, Visual Risk Solutions, PureSafety, Mountain View Software, Envision Technology Solutions, RCS и др.).

На данном этапе представляется необходимым провести оценку рисков в соответствии с критериями, выработанными самим предприятием. Такие критерии могут включать учетную политику, себестоимость продукции, регулятивные требования, социально-экономические вопросы, экологический аспект, ожидания акционеров и других заинтересованных лиц и т. д.

Оценка риска в таком ключе необходима для принятия решения о значимости внешнеторговых рисков для организации и их воздействия на нее, с тем чтобы определить мероприятия по управлению каждым конкретным риском.

Методический инструментарий оценки внешнеторговых рисков, как правило, формируется на основе сочетания нескольких методов анализа, их взаимодополняемости и комплексности.

В результате реализации мероприятий четвертого этапа должен быть составлен Отчет о существующих и потенциальных внешнеторговых рисках, а также об угрозах и возможностях развития трансграничного сотрудничества предприятия (далее – Отчет).

В зависимости от получателя принято выделять внутренний (периодически составляется на каждом уровне управления предприятия) и внешний отчет о рисках (предоставляется по требованию акционеров и внешнеторговых контрагентов).

Основная цель пятого этапа состоит в выполнении мероприятий по управлению внешнеторговыми рисками, предполагающих выбор и применение методов изменения степени конкретного внешнеторгового риска. При выборе таких мероприятий субъекту управления внешнеторговыми рисками следует руководствоваться перечнем основополагающих принципов, выработанных теорией и практикой риск-менеджмента:

• нельзя рисковать больше, чем это может позволить собственный капитал;

• необходимо думать о последствиях риска;

• нельзя рисковать многим ради малого;

• положительное решение принимается лишь при отсутствии сомнения;

• при наличие сомнений принимаются отрицательные решения;

• нельзя думать, что всегда существует только одно решение, возможно, есть и др.

Для реализации первого из перечисленных принципов следует произвести расчет коэффициента риска и на основе его значения определить, попадает ли предприятие в результате принятия данного решения в зону риска, в которой убытки могут привести к его банкротству.

Третий принцип провозглашает необходимость соизмерения ожидаемого результата выполнения мероприятий с возможными потерями. Так, эффективность системы внутреннего контроля оценивается путем сравнения расходов на мероприятия по управлению внешнеторговым риском (З) и ожидаемым положительным эффектом от снижения степени подверженности риску (Э). Также следует оценивать потенциальный экономический эффект рассматриваемой системы путем сравнения (З) с размером возможного ущерба (У) в случае не применения мероприятий по минимизации внешнеторговых рисков. Система внутреннего контроля может быть признана эффективной при условии выполнения неравенств (5.7) и (5.8).

В случае несоответствия первым трем из указанных выше принципам риск-менеджмента целесообразно применять стратегию избежания внешнеторгового риска . Она означает отказ от реализации мероприятий (проекта), связанных с риском. Важно, чтобы отказ от таких мероприятий был обоснованным, ибо в результате могут иметь место негативные последствия: потери от неиспользованных возможностей, избежание одного риска может привести к возникновению других рисков и т. д. С точки зрения применения данный метод риск-менеджмента является наиболее простым, однако не всегда возможным (например, при управлении рисками форсмажорного характера).

Читать дальшеИнтервал:

Закладка: