Татьяна Ефремова - Антикризисное управление. Учебное пособие

- Название:Антикризисное управление. Учебное пособие

- Автор:

- Жанр:

- Издательство:Флинта, МПСИ

- Год:2009

- Город:Москва

- ISBN:978-5-9765-0224-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Татьяна Ефремова - Антикризисное управление. Учебное пособие краткое содержание

В пособии рассматривается антикризисное управление на макроуровне экономики, раскрываются технология и методика управления организацией, преодоление банкротства предприятиями, исследуются особенности антикризисного управления в малом бизнесе.

Для преподавателей и аспирантов экономических вузов и факультетов, студентов, обучающихся по экономическим специальностям, слушателей бизнес-школ. Рекомендуется всем, кто занят в сфере менеджмента на различных уровнях управления.

Антикризисное управление. Учебное пособие - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

6) Лидерство также входит в совокупность факторов эффективного антикризисного управления, которое определяется не только личностью менеджера, но и сложившимся стилем работы, структурой персонала управления, укрепившимся доверием к менеджеру, авторитетом власти, уверенностью.

7) Особую роль в эффективности антикризисного управления играют оперативность и гибкость управления. В кризисных ситуациях часто возникает потребность в быстрых и решительных действиях, оперативных мерах, изменении управления по складывающимся ситуациям, адаптации к условиям кризиса. Инерционность в этом случае может играть отрицательную роль.

8) Стратегия и качество антикризисных программ. Во многих ситуациях возможна потребность в изменении стратегии управления и в разработке специальных программ антикризисного развития.

9) Отдельным пунктом следует выделить человеческий фактор. В определенной мере он отражает факторы корпоративности и лидерства, искусства управления. Но для антикризисного управления необходимо иметь в виду, что существует понятие антикризисной команды – ближайших помощников антикризисного менеджера, которые могут пользоваться его особым доверием и способны согласованно и целенаправленно осуществлять программу антикризисного управления.

10) Значительным фактором эффективности антикризисного управления является система мониторинга кризисных ситуаций. Она представляет собой специально организованные действия по определению вероятности и реальности наступления кризиса и необходима для его своевременного обнаружения и распознавания.

Таким образом, из всего вышесказанного можно сделать вывод, что в понятие «антикризисное управление» вкладывается и управление организацией в условиях общего экономического кризиса страны, и управление организацией в условиях ее финансовой несостоятельности, и управление, связанное с деятельностью арбитражных управляющих в рамках судебных процедур по банкротству организации. При этом необходима своевременная диагностика финансового состояния организации для предупреждения банкротства, а не только применение антикризисного управления, когда перспективы банкротства организации становятся реальными и ее надо выводить из состояния кризиса.

Поэтому в основе антикризисного управления должно лежать управление на базе постоянного мониторинга деятельности организации с целью своевременного диагностирования причин ухудшения финансового состояния и определения путей его восстановления, обеспечения существующей рентабельности деятельности, а также экономического роста и развития организации. Для этого в любой организации нужен менеджер по антикризисному управлению, основная функция которого – обеспечить ее жизнедеятельность, устранять внешнее влияние и внутренние «помехи», принимать нетрадиционные решения.

Важным аспектом антикризисного управления является выработка стратегии развития предприятия. На жизнедеятельность предприятий как в переходный период к рынку, так и в стабильных рыночных условиях хозяйствования существенное влияние оказывает фактор неопределенности. Опыт отечественных и зарубежных предприятий, эффективно функционирующих в условиях рыночной экономики, показывает, что острота проблемы снижается, если обеспечивается равновесие между стратегической и текущей ориентацией деятельности предприятия.

В соответствии с новой стратегией пересматриваются производственные программы, маркетинговая концепция, все в большей степени предприятие нацеливается на укрепление позиций на уже существующих сегментах рынка и завоевание новых, обновляется номенклатура выпускаемой продукции. Все это находит отражение в разрабатываемой концепции финансового оздоровления, и в соответствии с ней разрабатываются финансовая и инвестиционная программы, которые позволяют найти путь к финансовому благополучию предприятия.

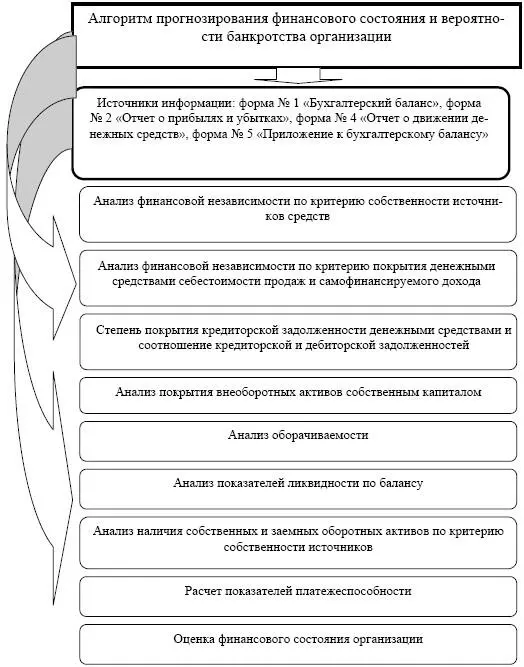

На дальнейшем этапе необходимо провести диагностику финансовой деятельности организации с целью определения платежеспособности организации и вероятности банкротства.

Диагностика прогнозирования финансового состояния и вероятности банкротства организации проводится по следующему алгоритму (рис. 31).

В качестве источников информации при анализе и прогнозировании финансового состояния и вероятности банкротства организации используются форма № 1 «Бухгалтерский баланс», форма № 2 «Отчет о прибылях и убытках», форма № 4 «Отчет о движении денежных средств», форма № 5 «Приложение к бухгалтерскому балансу».

Методика расчета различных коэффициентов при прогнозировании финансового состояния и вероятности банкротства организации приведена в практической части методического пособия.

В зарубежных странах для оценки риска банкротства и кредитоспособности предприятий широко используются дискриминантные факторные модели, разработанные с помощью многомерного дискриминантного анализа.

Рис. 31. Алгоритм прогнозировании финансового состояния и вероятности банкротства организации

Р.С. Сайфуллин и Г.Г. Кадыков предложили использовать для оценки финансового состояния предприятий рейтинговое число (формула 5) [21] Сайфуллин Р.С., Кадыков Г.Г. Прогнозирование банкротства с использованием факторных моделей // Экономика и жизнь. 2003. № 41. С. 11.

R = 2К0 + 0,1Ктл + 0,08Ки + 0,45Км + Кпр, (5)

где Ко – коэффициент обеспеченности собственными средствами;

Ктл – коэффициент текущей ликвидности;

Ки – коэффициент оборачиваемости активов;

Км – коммерческая маржа (рентабельность реализации продукции);

Кпр – рентабельность собственного капитала.

При полном соответствии финансовых коэффициентов их минимальным нормативным уровням рейтинговое число будет равно единице, и организация имеет удовлетворительное состояние экономики. Финансовое состояние предприятий с рейтинговым числом менее единицы характеризуется как неудовлетворительное.

В шестифакторной математической модели О.П. Зайцевой предлагается использовать следующие частные коэффициенты [22] Зайцева О.П. Антикризисный менеджмент в российской фирме //Аваль (Сибирская финансовая школа). 2003. № 11–12.

:

Куп – коэффициент убыточности предприятия, характеризующийся отношением чистого убытка к собственному капиталу;

Кз – соотношение кредиторской и дебиторской задолженностей;

Кс – показатель соотношения краткосрочных обязательств и наиболее ликвидных активов, этот коэффициент является обратной величиной показателя абсолютной ликвидности;

Читать дальшеИнтервал:

Закладка: