Марина Федотова - Налоги и налогообложение в АПК

- Название:Налоги и налогообложение в АПК

- Автор:

- Жанр:

- Издательство:Литагент БИБКОМ

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Марина Федотова - Налоги и налогообложение в АПК краткое содержание

Налоги и налогообложение в АПК - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

– доходы от реализации;

– внереализационные доходы.

В целях налогообложения считается, что стоимость всех реализуемых товаров (работ, услуг) соответствует их рыночной цене, определяемой в соответствии со ст. 105.3 НК РФ. Учитываются доходы, полученные как в денежном, так и в натуральном выражении.

Расходы, учитываемые при налогообложении прибыли разделяют на две группы:

1. Расходы, связанные с производством и реализацией;

2. Внереализационные расходы.

Расходы, связанные с производством и реализацией группируются по следующим элементам: материальные расходы; расходы на оплату труда; суммы начисленной амортизации; прочие расходы.

Перечень расходов не является закрытым. Единственное условие: они должны быть экономически оправданны и подтверждены первичными документами (актами, накладными, товарными чеками и т. д.).

Амортизируемым признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 000 руб.

Кроме того, амортизируемым имуществом признаются капитальные вложения в арендуемые объекты основных средств в форме неотделимых улучшений, произведенных арендатором с согласия арендодателя.

В целях налогообложения существуют два метода начисления амортизации: линейный и нелинейный.

Способы начисления амортизации . Существуют различия в способах начисления амортизации в целях бухгалтерского учета и в целях налогового учета. Для бухгалтерского учета существует четыре способа начисления амортизации, в целях налогового учета два: линейный и нелинейный.

Выбранный метод начисления амортизации следует закрепить в учетной политике. Переход с линейного метода на нелинейный возможен с начала нового года. Обратный переход можно осуществлять один раз в пять лет.

Линейный способ в обязательном порядке используется для основных средств со сроком полезного использования от 20 лет. При применении линейного способа сумма начисленной амортизации за один месяц определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта. При применении линейного метода норма амортизации по каждому объекту определяется по формуле

где К – ежемесячная норма амортизации;

n – срок полезного использования в месяцах.

Расчет амортизации при применении нелинейного метода производится нижеследующим образом.

Организация должна распределить все свои объекты основных средств и нематериальных активов на 10 амортизационных групп (исходя из сроков их полезного использования). На 1-е число налогового периода, для каждой амортизационной группы определяется суммарный баланс, который рассчитывается как суммарная стоимость всех объектов амортизируемого имущества, отнесенных к данной амортизационной группе. По мере ввода в эксплуатацию объектов амортизируемого имущества первоначальная стоимость таких объектов увеличивает суммарный баланс соответствующей амортизационной группы. Суммарный баланс каждой амортизационной группы ежемесячно уменьшается на суммы, начисленной по этой группе амортизации.

Остаточная стоимость объектов амортизируемого имущества, амортизация по которым начисляется нелинейным методом, определяется по формуле

где S n– остаточная стоимость указанных объектов по истечении nмесяцев после их включения в соответствующую амортизационную группу;

S – первоначальная (восстановительная) стоимость указанных объектов;

n – число полных месяцев, прошедших со дня включения указанных объектов в соответствующую амортизационную группу до дня их исключения из состава этой группы;

k – норма амортизации (в том числе с учетом повышающего (понижающего) коэффициента), применяемая в отношении соответствующей амортизационной группы.

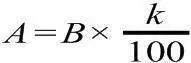

Сумма начисленной за один месяц амортизации для каждой амортизационной группы определяется исходя из произведения суммарного баланса соответствующей амортизационной группы на начало месяца и нормы амортизации, установленной статьей 259.2 НК РФ, по следующей формуле:

где A – сумма начисленной за один месяц амортизации для соответствующей амортизационной группы;

B – суммарный баланс соответствующей амортизационной группы;

k – норма амортизации для соответствующей амортизационной группы.

В целях применения нелинейного метода начисления амортизации применяются следующие нормы амортизации (п. 5 ст. 259.2 НК РФ):

В случае, если суммарный баланс амортизационной группы становится менее 20 000 рублей, в месяце, следующем за месяцем, когда указанное значение было достигнуто, и если за это время суммарный баланс этой амортизационной группы не увеличился в результате ввода в эксплуатацию объектов амортизируемого имущества, налогоплательщик вправе ликвидировать указанную группу, при этом значение суммарного баланса относится на внереализационные расходы текущего периода.

Отметим, что нелинейный метод начисления амортизации, на первый взгляд, более выгоден организациям, нежели линейный, поскольку в среднем нормы амортизации при нелинейном методе начисления амортизации превышают нормы линейного метода в 3 раза. Однако реальную выгоду от применения нелинейного метода можно получить далеко не всегда, поэтому решение о применении этого метода нужно принимать в каждом конкретном случае исходя из инвестиционных планов данной конкретной организации, а также информации об уже имеющихся у нее основных средствах и нематериальных активах.

Практическая ситуация.

Организация-налогоплательщик приобрела и ввела в эксплуатацию в январе 2010 года компьютер стоимостью 45 000 руб. В соответствии с Классификацией основных средств указанное имущество входит в состав второй амортизационной группы.

Необходимо рассчитать ежемесячные суммы амортизационных отчислений по этому имуществу с использованием линейного и нелинейного методов амортизации. (Предположим, что в течение начисления амортизации поступления и списания амортизируемого имущества не производилось).

По имуществу, входящему в состав второй амортизационной группы, устанавливается срок полезного использования от 2 года до 3 лет включительно.

Читать дальшеИнтервал:

Закладка: