Марина Федотова - Налоги и налогообложение в АПК

- Название:Налоги и налогообложение в АПК

- Автор:

- Жанр:

- Издательство:Литагент БИБКОМ

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Марина Федотова - Налоги и налогообложение в АПК краткое содержание

Налоги и налогообложение в АПК - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Определяем среднюю величину ежеквартальной выручки от реализации товаров:

(980 000 руб. + 840 000 руб. + 1 050 000 руб. + 1200 000 руб.): 4 = = 1 017 500 руб.

Таким образом, выручка от реализации в среднем за каждый из четырех прошедших кварталов превысила 1 000 000 руб. Поэтому организация должна будет начать применять метод начисления. При этом все расходы и доходы нужно будет пересчитать в соответствии с методом начисления, начиная с 1 января 2012 года.

Налоговой базойпризнается денежное выражение прибыли. Налоговая база рассчитывается отдельно по каждому виду деятельности, если они облагаются по разным ставкам.

Налогоплательщики, понесшие убыток в предыдущем налоговом периоде вправе уменьшить налоговую базу текущего налогового периода на всю сумму полученного ими убытка или на часть этой суммы. Налогоплательщик вправе перенести убыток на будущее в течение 10 лет, следующих за налоговым периодом.

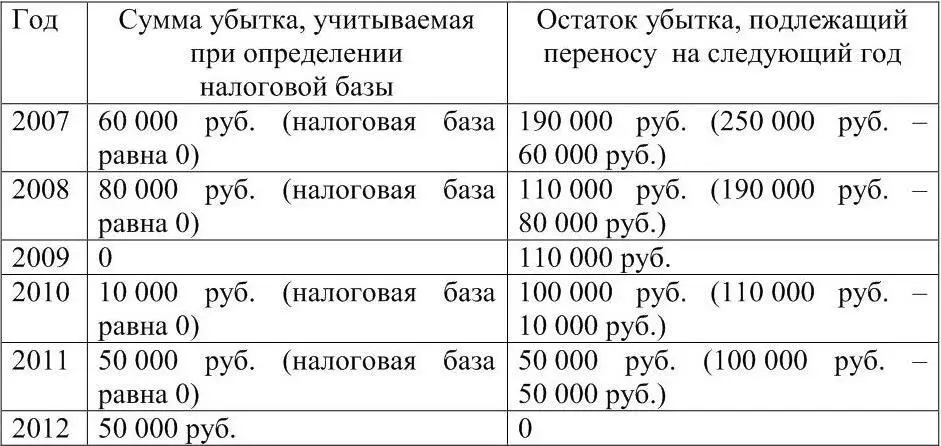

Практическая ситуация. В 2006 году организация получила убыток 250 000 руб. В последующие 10 лет налоговая база организации по налогу на прибыль составила:

в 2007 году – 60 000 руб.;

в 2008 году – 80 000 руб.;

в 2009 году – убыток 55 000 руб.;

в 2010 году – 10 000 руб.;

в 2011 году – 50 000 руб.;

в 2012 году – 75 000 руб.;

в 2013 году – 100 000 руб.;

в 2014 году – 70 000 руб.;

в 2015 году – 15 000 руб.;

в 2016 году – 18 000 руб.

Убыток, полученный в 2006 году, можно погасить следующим образом:

Убыток, полученный в 2009 году, переносится на будущее, начиная с 2012-го по 2018 год включительно.

Налоговые ставки.

Основная налоговая ставка устанавливается в размере 20 процентов. При этом

– в федеральный бюджет – 2 %;

– в региональный бюджет – 18 %;

Налоговые ставки на доходы иностранных организаций: 20 % – со всех доходов, кроме тех, которые указаны ниже; 10 % – от использования, сдачи в аренду судов, самолетов и др. подвижного состава.

По доходам, полученным в виде дивидендов:

– 0 % – российской организацией при условии, что она владеет долей в организации, которая выплачивает дивиденды не менее 365 календарных дней непрерывно, размер ее доли составляет не менее 50 % уставного капитала;

– 9 % – от российских и иностранных организаций, не указанных в предыдущем пункте;

– 15 % – от российских организаций иностранными организациями;

По доходам от ценных бумаг:

– 15 % – по государственным и муниципальным, в некоторых случаях – 9 %;

– 0 % – в виде процентов по государственным и муниципальным облигациям, эмитированным до 20 января 1997 года и прибыль, полученная Центральным банком РФ от основной деятельности.

Прибыль, полученная Центральным Банком РФ от осуществления деятельности, связанной с выполнением им основных функций, облагается по ставке 0 процентов.

Федеральным законом от 2 октября 2012 г. № 160-ФЗ для сельскохозяйственных товаропроизводителей, не перешедших на уплату единого сельскохозяйственного налога, по деятельности, связанной с реализацией произведенной ими сельскохозяйственной продукции, а также с реализацией произведенной и переработанной данными организациями собственной сельскохозяйственной продукции установлена ставка 0 процентов бессрочно .

Налоговым периодомпо налогу на прибыль признается календарный год. Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года.

Порядок исчисления и уплаты налога.Сумму налога организации исчисляют самостоятельно. Уплата производится ежемесячно исходя из фактической прибыли или ежеквартально исходя из фактической прибыли с ежемесячными платежами, сумма которых определяется расчетным путем. Ряд налогоплательщиков, у которых за прошедшие четыре квартала выручка от реализации не превышала в среднем 3 млн. рублей за каждый квартал, имеют право уплачивать налог только ежеквартально.

1. Являются ли обособленные подразделения плательщиками налога на прибыль?

2. Уплачивают ли налог на прибыль организации, перешедшие на специальные режимы налогообложения? Ответ обосновать.

3. Что является объектом налогообложения?

4. На какие группы классифицируются доходы и расходы?

5. Относятся ли к доходам излишки материально-производственных запасов, выявленные в результате инвентаризации?

6. Каковы основные признаки, по которым затраты относятся на расходы в целях налогообложения прибыли?

7. В какие группы объединены расходы, связанные с производством и реализацией?

8. Назовите основные виды материальных расходов при производстве продукции.

9. Каковы критерии отнесения имущества к амортизируемому?

10. Что такое первоначальная и остаточная стоимость?

11. По какому признаку амортизируемые основные средства объединяются в амортизационные группы?

12. Назовите методы начисления амортизации. Раскройте их сущность.

13. Какие расходы нормируются в целях исчисления налога на прибыль?

14. Каков порядок учета расходов на освоение природных ресурсов?

15. Как определяется конечный финансовый результат деятельности страховых организаций?

16. Как банки исчисляют налогооблагаемую базу для расчета налога на прибыль?

17. Каков состав внереализационных доходов, учитываемых для целей налогообложения?

18. Каков состав внереализационных расходов, учитываемых для целей налогообложения?

19. Как определяется стоимость безвозмездно полученного имущества для целей налогообложения?

20. Каков порядок налогообложения доходов организации, полученных в иностранной валюте?

21. В каком порядке создаются резервы по сомнительным долгам, учитываемые для целей налогообложения?

22. Каков порядок расчета размера начисленных процентов по долговым обязательствам?

23. Назовите основные виды расходов, не учитываемых в целях налогообложения.

24. Какие установлены методы определения доходов и расходов по налогу на прибыль?

25. По какому критерию ограничивается применение кассового метода?

26. По каким ценам учитываются доходы, полученные в натуральной форме?

27. Каков порядок уплаты налога на прибыль бюджетными организациями, имеющими доходы от предпринимательской деятельности?

28. Как определяется финансовый результат при реализации амортизируемого имущества?

29. Каков порядок переноса убытков на будущее?

30. Каковы ставки налога на прибыль организации?

31. По каким ставкам облагаются налогом на прибыль доходы, полученные в виде дивидендов?

32. Как распределяется налог на прибыль между уровнями бюджета?

33. Каковы сроки уплаты налога на прибыль?

Читать дальшеИнтервал:

Закладка: