Крис Скиннер - Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого

- Название:Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого

- Автор:

- Жанр:

- Издательство:Литагент МИФ без БК

- Год:2018

- Город:Москва

- ISBN:978-5-00117-732-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Крис Скиннер - Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого краткое содержание

Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

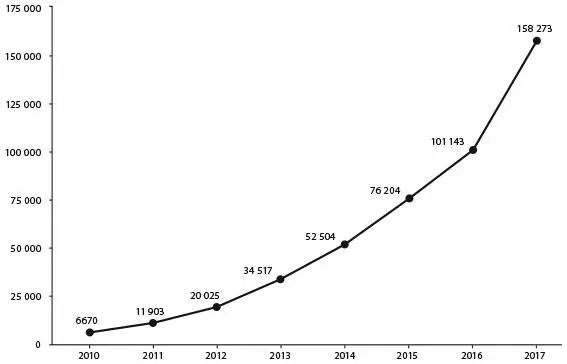

Виджай запустил сайт, позволявший пользователю пополнять баланс телефона при помощи услуг, предоплаченных на сайте. Через три года, на ежегодном собрании Alibaba, Виджай загорелся идеей создания мобильного кошелька Paytm. Он любит вспоминать, как наблюдал в Ханчжоу за зеленщиками, которые принимали от покупателей платежи через смартфон, используя QR-коды. Виджай решил, что такой принцип сработает и в Индии. Именно так он пришел к изобретению кошелька Paytm, появившегося в 2013 году. К концу 2014 года Paytm пользовались 20 млн индийцев, к июлю 2015-го – 100 млн, а к февралю 2017-го – 200 млн! Когда в июле 2017 года я познакомился с Виджаем, у Paytm насчитывалось 230 млн активных пользователей, которые могли взаимодействовать более чем с 6 млн продавцов.

Источник: Statista 2017

– Виджай, в 2012 году вы побывали на саммите Alipay и Alibaba, где вдохновились идеей создать кошелек Paytm. Как вам удалось воплотить ее в жизнь?

– Слушая Джека Ма, мы усвоили, что онлайн-коммерция приобретает колоссальные масштабы. Мне было известно, что всеобщая цифровизация открывает большие возможности, но я не представлял, насколько они велики, пока в 2012 году не услышал выступление Джека. Например, я знал, что поисковые системы и сбор информации пользуются огромной популярностью, но даже и вообразить не мог, каких масштабов достигает оборот электронных денег и платежей, а также онлайн-шопинг. Компания Amazon в США оказывала услуги электронной коммерции уже много лет, но ее торговый оборот составлял лишь 10 % общего торгового оборота. Слушая рассказ Джека о том, какие объемы проходят через его платформу в Китае (и при этом удваиваются из года в год), я подумал: «Ого!» Цифры казались столь невероятными, что, если дело обстоит именно так, мы должны создать такую платформу у себя в стране – по развитию электронной коммерции Китай находился примерно на том же уровне, что и Индия. В частности, меня осенило, что для совершения покупок нужно просто взять смартфон, выйти в интернет, и можно приступать.

С этой идеей я пришел на совет директоров One97 и предложил: «Давайте создадим индийские Alipay и Taobao». Но совет не был готов к таким рискам, поскольку компания отдавала приоритет сегменту B2B и крупным корпорациям. Я тоже IT-специалист, а не маркетолог и не специалист по работе с клиентами, поэтому они отвергли мои предложения. Однако я был уверен в себе и предложил $1 млн (именно такая сумма требовалась, чтобы рискнуть), обеспечив гарантию этих инвестиций собственным капиталом. Теперь можно было запускать бизнес.

– Как вам удалось заручиться поддержкой Ant Financial и Alibaba в качестве основных инвесторов?

– Мы давно собирались запустить два направления бизнеса: платежи и электронную коммерцию. Загвоздка была в том, с чего начать. В Китае все начиналось с коммерции, а потом последовали платежи. В Индии мы наблюдали, что в сегменте платежей расходы на наработку и удержание клиентской базы ниже, чем в сегменте коммерции (там расходы гораздо выше). В Индии пока нет инфраструктуры для электронной коммерции, для этого нужны огромные средства, но с платежами все намного проще. Мы еще в самом начале обнаружили, что для расширения бизнеса платежей следует вкладываться в электронную коммерцию. В сущности, мы работали над обоими сегментами, так как они подпитывают друг друга. Когда мы занялись мобилизацией капитала, встал вопрос: куда именно инвестировать? В платежи или коммерцию? Я спросил: «А зачем выбирать? Ведь два сегмента дополняют друг друга». Однако инвесторы рассматривали эти направления бизнеса как самостоятельные и отличающиеся по целому ряду финансовых коэффициентов, поэтому здесь возникла проблема. Кроме того, когда мы обратились к Джеку Ма из Alibaba, он уверенно сказал, что мы делаем то же самое, чем он занимался в Китае. Поэтому я счел, что за инвестициями нам следует обращаться в Alibaba.

– Насколько успешно сложились ваши отношения с Alibaba?

– Мы изучаем Taobao и Tmall и хотим воспроизвести их наработки в Индии. Учимся у Китая и размышляем, как адаптировать их идеи к реалиям нашей страны. Электронная коммерция в Индии пока делает первые шаги. Надеюсь, мы сможем научиться у Alibaba наращивать и расширять бизнес и сумеем воплотить эти планы в Индии.

– А как вам удалось запустить бизнес? Получить одобрение регулятора – Резервного банка Индии (RBI) – довольно сложно. Как вы восприняли его реакцию?

– Знаете, путешествуя по миру, убеждаешься, что далеко не каждая страна стремилась оказаться в том положении, в каком находится сейчас, но это результат действия правил и норм, установленных ее прежними властями. У меня на родине, в Индии, власти без особой радости восприняли цифры, полученные, например, при попытке замерить контрольные показатели охвата финансовыми услугами: результаты свидетельствовали о том, что меры регулятора недейственны. Тем не менее RBI оказался очень восприимчивым к новым идеям. Мы объяснили, что на первом этапе наш проект предусматривает создание не банковской структуры, а платежного приложения, кошелька, и потому получили «кошельковую» лицензию. С позиции дня сегодняшнего кажется, будто тогда люди не понимали, что мы собираемся сделать, видели в нас некую надстройку над банкингом, которая помогает подключить банковский счет к мобильному кошельку и переводить туда деньги. Paytm воспринимали в качестве удобной игрушки, дополняющей банковские сервисы. Но сейчас функционируют и цифровой банкинг, и Paytm – и то и другое нужно. Мы были молодой компанией с низкой рентабельностью и высоким уровнем обслуживания клиентов. Регулятор сомневался, сможем ли мы позволить себе запустить кошелек при низком уровне рентабельности компании, и это было самое серьезное опасение. На запуск проекта требовалось около $5 млн, и регулятор полагал, что для нас это запредельная сумма и мы не сможем обеспечить такие инвестиции. Я встретился с представителями банка, доказал, что мы ориентированы на успех, в состоянии справиться с поставленной задачей и что вся суть в инновациях. Они отнеслись к нам как к инноваторам.

– Их не насторожила индийская компания, растущая на китайских инвестициях, если учитывать отношения между двумя государствами?

– Поскольку мы обеспечиваем безопасное хранение наших данных и полную конфиденциальность на территории Индии, здесь никаких сложностей не возникает. Пока наши данные хранятся в стране, а решения принимаются без влияния со стороны зарубежных партнеров и инвесторов, волноваться не о чем. Если нас контролируют независимые инстанции и мы принимаем решения, ориентируясь на нужды нашего государства, то все будет в порядке. Проблемы не исключены, если мы нарушим данные принципы, но это не в наших интересах. В Индии 51 % активов банка принадлежит государству, они находятся на территории страны, а совет директоров независим: в него входят бывшие сотрудники RBI. Поэтому не думаю, что у нас возникнут какие-либо затруднения.

Читать дальшеИнтервал:

Закладка:

![Крис Скиннер - Цифровой банк [Как создать цифровой банк или стать им] [litres]](/books/1067491/kris-skinner-cifrovoj-bank-kak-sozdat-cifrovoj-b.webp)