Мартин Ривз - Стратегии тоже нужна стратегия

- Название:Стратегии тоже нужна стратегия

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2016

- Город:Москва

- ISBN:978-5-699-86097-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Мартин Ривз - Стратегии тоже нужна стратегия краткое содержание

Стратегии тоже нужна стратегия - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

В классической среде лидеры отрасли могут чувствовать себя в относительной безопасности: поскольку ситуация в отрасли устойчива, они могут продолжать постепенно наращивать преимущество масштаба.

Большинству руководителей известна классическая стратегия. Как правило, именно ее они фактически имеют в виду, когда говорят о стратегии. На протяжении долгого времени, с тех пор как в конце 1950‑х годов термин «корпоративная стратегия» был впервые введен Игорем Ансоффом [15] Igor H. Ansoff. « Corporate Strategy. An Analytic Approach to Business Policy for Growth and Expansion» (Нью-Йорк: McGraw-Hill, 1965).

, этот тип был преобладающим как в самом бизнесе, так и в учебной программе бизнес-школ. На его основе были созданы многие современные концепции, системы и инструменты. Ниже мы приведем несколько из наиболее известных.

The Boston Consulting Group (BCG) продолжила разработку и распространение конкурентной стратегии в 1960‑е годы первоначально главным образом для своих крупных клиентов-производителей со стабильным и относительно предсказуемым бизнесом. Основатель BCG Брюс Хендерсон предложил концепцию кривой опыта: идея заключается в том, что накопленный опыт и, как следствие, совокупный масштаб могут быть источником длительного преимущества [16] Bruce D. Henderson, «The Experience Curve», BCG Perspectives, 1968, https://www.bcgperspectives.com/content/classics/strategy_the_experience_curve/

. Кривая опыта стала важным инструментом, который помогает компаниям определить, как добиться долговременного конкурентного преимущества, управляя затратами и ценами. Матрица BCG основана на эффекте масштаба и выявлении привлекательных быстрорастущих рынков, на которых можно и нужно добиваться лидерства. В 1970‑х и 1980‑х годах этот инструмент использовался большинством компаний из списка Fortune 500 для распределения ресурсов в рамках их портфеля бизнес-подразделений [17] Henderson, «The Product Portfolio.»

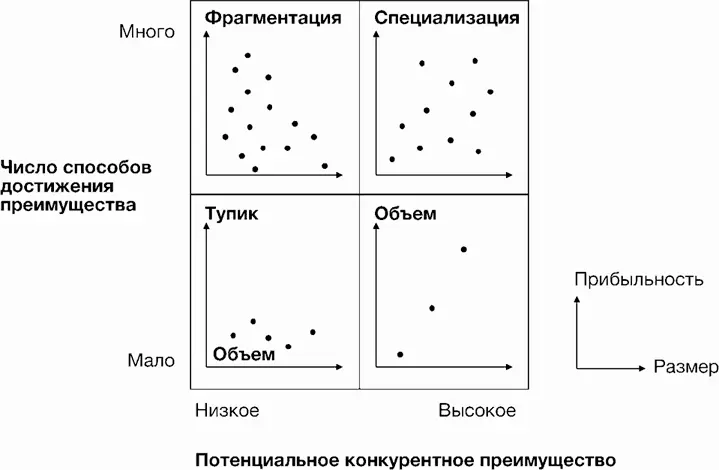

. Ричард Локридж заметил фундаментальное отличие между отраслями, в которых преимущества можно достичь одним способом, и теми, где таких способов много. Он предложил объединить эти два фактора – величину преимущества и число способов, которыми оно может быть достигнуто, – в простую матрицу (рисунок 2–2) [18] Richard Lochridge, «Strategy in the 1980s», BCG Perspectives, 1981, https://www.bcgperspectives.com/content/classics/strategy_strategy_in_the_1980s/

. Этот инструмент объясняет принцип действия конкуренции на разных рынках и то, какие причины приводят к фрагментации, специализации или стремлению к максимальному объему в различных отраслях, а какие – могут завести игроков рынка в тупик. Портер предложил, возможно, самую полную и популярную концепцию классической стратегии [19] Michael Porter, «How Competitive Forces Shape Strategy», Harvard Business Review, март – апрель 1979, 137–45.

. Его модель пяти сил объясняет, что привлекательность отрасли определяется взаимосвязью пяти конкурирующих сил (поставщики, потребители, заменители, дополняющие продукты и конкуренты).

Рисунок 2–2. Формы классического конкурентного преимущества

Компании должны выбирать привлекательные отрасли и добиваться успеха либо за счет дифференциации и низких затрат, либо благодаря позиции и масштабу.

Биргер Вернерфельт, Джей Барни, К. К. Прахалад и Гари Хамел впоследствии проанализировали, как некоторым фирмам удается достичь лидирующих позиций благодаря развитию и использованию определенных компетенций или знаний – эта методика получила название ресурсного подхода , что может ввести в заблуждение [20] Birger Wernerfelt, «A Resource-Based View of the Firm», Strategic Management Journal 5 (1984): 171–180; Jay Barney, «Firm Resources and Sustained Competitive Advantage», Journal of Management 17, № 1 (1991): 99–20; С. K. Prahalad and Gary Hamel, «The Core Competence of the Corporation», Harvard Business Review, май-июнь 1990.

. Ресурсы, обеспечивающие преимущество, должны быть ценными, редкими, уникальными и незаменимыми. Филип Эванс, Джордж Сток и Лоренс Шульман из BCG продолжили изучать, как компании могут добиться преимущества путем развития внутренних навыков и ресурсов [21] George Stalk, Philip Evans, Lawrence E. Shulman, «Competing On Capabilities: The New Rules of Corporate Strategy», Harvard Business Review, март-апрель 1992.

.

Почему же тогда классическая стратегия используется практически повсеместно? На протяжении длительного времени эта стратегия была оптимальной именно в тех условиях, в которых работало большинство крупных компаний. Во второй половине двадцатого века бизнес-среда в большинстве отраслей преимущественно была относительно предсказуемой и непластичной. Следовательно, лучшим способом достижения успеха считался анализ, планирование и реализация.

Когда применима классическая стратегия

Классическую стратегию следует использовать на относительно стабильных и предсказуемых рынках с устойчивыми и сформировавшимися основами конкуренции. Условия в той или иной отрасли можно считать заданными, поскольку рынки не поддаются влиянию, а риск резких изменений отсутствует.

Среда с большой вероятностью останется стабильной, если структура отрасли и спрос зависят от факторов, которые развиваются очень постепенно благодаря барьерам для доступа на рынок или незначительным изменениям в технологиях или регулировании. На протяжении последних десятилетий в ряде отраслей, от страхования до товаров массового потребления и автомобилестроения, сохраняется преимущественно классическая среда.

Выбор стратегии зависит от точной оценки условий, в которых работает компания. Итак, на основе каких индикаторов можно предположить, что среда является классической? Бизнес-среду можно считать предсказуемой, если отрасли сформированы и устойчивы, эффект масштаба обеспечивает высокую доходность, изменение позиций среди ведущих игроков происходит редко, используются стабильные и однотипные бизнес-модели и базовые технологии, созданы сильные бренды, а темп роста незначителен. Напротив, в новых отраслях с низкими барьерами для входа, незначительным эффектом масштаба, фрагментированными отраслевыми структурами, частыми или резкими технологическими изменениями, высоким темпом роста и быстро меняющимся регулированием классическая стратегия, вероятно, будет неприменима.

Классическая стратегия в целом подходит для сектора товаров для дома. Здесь потребительский спрос можно примерно прогнозировать на основе демографических данных и покупательной способности. В этой отрасли конкурентные позиции остаются относительно стабильными из‑за высоких барьеров для входа на рынок, что обусловлено наличием сильных брендов, эффектом масштаба и очень малыми изменениями в базовых технологиях. Позиции на рынке меняются незначительно, и лишь немногим компаниям, таким как P&G и Unilever, удалось сохранять лидерство на протяжении десятилетий [22] Bob Cramer, «With Developed Markets Reaching Maturity and Emerging Markets Slowing Down, What Will Drive Future Growth?» Bidness Etc., 5 февраля 2014, http://www.bidnessetc.com/business/thehousehold-and-personal-products-industry-dark-clouds-on-the-horizon/

. В секторе товаров массового спроса преимущество от масштаба сейчас так же велико, как и тридцать лет назад. Поэтому компания может решить, как и где предлагать свои продукты, исходя из масштаба и позиционирования брендов; аналогичных показателей ее конкурентов; ее возможностей разработки, производства и реализации новых продуктов; прогноза изменения рынка. И если то, от чего зависит потребительский спрос, не меняется существенным образом, эти планы могут быть стабильными и надежными.

Интервал:

Закладка: