Эдвардс Деминг - Выход из кризиса. Новая парадигма управления людьми, системами и процессами

- Название:Выход из кризиса. Новая парадигма управления людьми, системами и процессами

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2014

- Город:Москва

- ISBN:978-5-9614-3893-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Эдвардс Деминг - Выход из кризиса. Новая парадигма управления людьми, системами и процессами краткое содержание

Выход из кризиса. Новая парадигма управления людьми, системами и процессами - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Банк.Мои друзья, занимающиеся банковским делом, признают, что менеджмент банка меньше знает о своих потребителях, чем менеджмент в любом другом бизнесе. Можно начать с того, чтобы свести вместе все счета клиентов – его текущий счет, сберегательный счет, фидуциарные счета, доверительные счета, займы. Такая координация существенно упрощается при использовании современных машинных методов обработки данных. Но это дает слишком мало знаний о потребностях клиентов и о том, что мешает банку удовлетворять эти нужды. Почему клиент взял займ на покупку автомобиля, на покупку или ремонт дома не в банке, а где-то еще? Не фиксируется ни сам этот факт, ни его причины. Проведение соответствующих исследований клиентов может ответить на этот и множество иных вопросов о клиентах.

Большая ошибка.В банке, как и в любой другой организации, существует постоянная проблема снижения числа ошибок. Инспекция в банке преследует две цели. Одна из них – выявить ошибки раньше, чем от них узнает клиент, а вторая – предупредить нечестность и обман. В желании повысить качество в банковской работе нет ничего нового, они восходят еще к временам фараонов. Традиционно для банкира единственным человеком, который контролировал качество, был тот, кто проводил ревизию или подписывал документы, при многоуровневом контроле внутри системы. При этом предполагалось, что единственная дорогостоящая ошибка – это та, что выходит за пределы банка и вызывает раздражение клиента. Вся работа, время и деньги, потраченные в предвидении такого кошмара, рассматривались просто как стоимость ведения бизнеса, включенная в операционные издержки, и очень редко становилась видимой для менеджмента. Есть четыре вида затрат:

1. Затраты на одобрение, верификацию и проверку работы. Традиционная система проверки в любом банке – это армия людей, занятых проверкой и перепроверкой.

2. Затраты на исправление допущенных внутренних ошибок, видимо, в самом деле главное бедствие банковского дела. Ошибки, которые удается выявить, исправляются с большими затратами.

3. Затраты, связанные с ошибками вне банка. Есть ошибки, которые обнаруживает клиент и которые ведут к дорогостоящим разбирательствам, исправлениям, штрафам и закрытию счетов.

4. Затраты на предотвращение ошибок, анализ и систематический контроль качества. Теория проста. Выявление и исправление дефектов на ранней стадии повышает качество и уменьшает локальные и полные затраты.

У любой системы есть два типа качества, будь то банк или производство. Первое – это качество разработки (конструкции). Оно формируется определенными программами и процедурами, которые, как предполагается, должны обеспечить предоставление услуги или производство товара, нужных потребителю. Второе – это качество производства, достижение результата с обещанным качеством.

Контроль качества относится и к производимому продукту, и к его разработке. И именно в этом такой контроль качества начинает отличаться от традиционной системы. Недостаточно просто обнаружить ошибку. Надо найти ее причину и построить систему, которая минимизировала бы будущие ошибки.

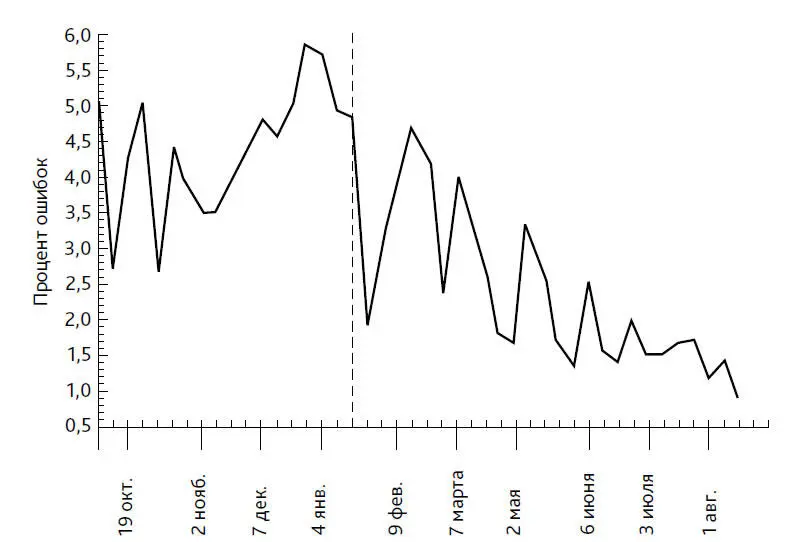

Улучшение результатов.Программа повышения качества ориентирована на мастеров. Она дала результаты, показанные на рис. 12, и улучшила мораль, поскольку сотрудники теперь уверены, что их не будут наказывать за ошибки системы.

Рис. 12. Результаты реализации программы улучшения качества. Пример относится к работе телетайпистов в отделе телеграмм. Теперь проблемы обнаруживаются задолго до того, как они становятся критичными

Отчет, представляемый контрольной картой, регулярно рисуемой на компьютере, показывает воспроизводимость процесса для каждого человека. Показатели этого человека можно теперь сравнить с показателями группы. Помощь можно оказать тем людям, чьи показатели выходят за границы показателей группы.

Моральный дух сотрудников.Прежде, когда доля отказов росла, операторы ЭВМ обвиняли друг друга во всех грехах. Одна смена обвиняла другую, один отдел упрекал другой. В конце концов все стали обвинять «машину». Результатом были разлад, разногласия и низкая мораль. С помощью статистических методов причину ненормальной доли отказов можно автоматически проследить до отдела, смены, машины, оператора и, наконец, что самое важное, до проблемы. Как установлено ранее, для статистических методов надо идентифицировать проблему, а не человека. При такой философии все работают вместе, чтобы указать на главного виновника – проблему.

Некоторые банковские эксперты полагают, что от 40 до 60 % от общего числа сотрудников любого банка вовлечено в проверку работы остальных. Статистические методы помогают сократить число ошибок. Эти методы вносят весьма существенный вклад в будущее банковского дела. При сосредоточении контроля на критических моментах, имеющих высокую экономическую значимость, и при выборочных проверках остальных аспектов можно получить более высокую точность при снижении объема контроля.

Программы совершенствования можно запустить в любом банке, независимо от его размера, поскольку их можно приспособить к конкретным нуждам и «сшить на вырост», чтобы они расширялись с появлением новых областей применения.

Для каждого элемента, будь то оператор, машина или система, проводится мониторинг в течение некоторого периода времени, чтобы определить воспроизводимость его процесса, чего можно от него ожидать в сложившихся условиях (см. главу 11). Воспроизводимость процесса для некоторой операции, как правило, можно определить примерно за три месяца.

Менеджменту придется решать, лежит ли эта воспроизводимость процесса в приемлемых пределах, после чего он должен изменить этот процесс или систему. Качество нельзя достичь проверкой продукта или услуги, его надо встроить в них (Гарольд Додж, см. главу 3).

Предложения по дополнительным непрерывным исследованиям в банке [55]

Цель: непрерывное повышение экономической эффективности и уменьшение числа ошибок.

Методы: карты серий, контрольные карты, методы Типпетта.

Доля отбракованных чеков после обработки в скоростной сортировочной машине MICR.

Потери времени на обслуживание и простои сортировочных машин.

Измерители работы поставщиков – периодическая ревизия поступающих извне чеков на предмет выявления ошибок, например числа неверно закодированных символов и цифр или числа пропущенных символов и цифр.

Читать дальшеИнтервал:

Закладка: