Ниал Фергюсон - Восхождение денег

- Название:Восхождение денег

- Автор:

- Жанр:

- Издательство:АСТ: CORPUS

- Год:2014

- Город:Москва

- ISBN:978-5-17-077906-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ниал Фергюсон - Восхождение денег краткое содержание

Восхождение денег - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

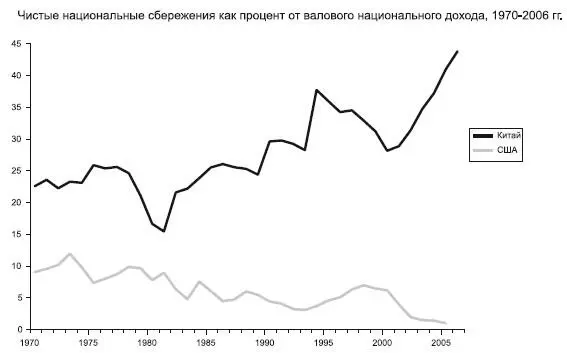

На первый взгляд это дико. Средний американец зарабатывает сегодня около 34 тысяч долларов в год. Средний китаец – даже с учетом несметных богатств У Яцзюнь и Инь Миньша – менее двух тысяч долларов. Зачем же бедному давать в долг богатому? Дело в том, что для того, чтобы занять свое громадное население, Китай производил товары для вечно голодного американского рынка. Чтобы удерживать цены на товары на низком уровне, надо не давать юаню подорожать относительно доллара. Для этого Китай скупает миллиарды долларов на рынках. Долларов в КНР к 2006 году наверняка накопилось больше триллиона 109. Показательно, что чистые валютные резервы Китая выросли примерно на столько же, на сколько выпустили облигаций американское казначейство и государственные институты. С точки зрения США, лучшим рецептом для продолжения праздника жизни был импорт дешевых китайских товаров. Более того, перенося производство в Китай, американские корпорации выгадывали на дешевизне рабочей силы. Продавая миллиард долларов Народному банку Китая, США могли поддерживать свою учетную ставку на низком уровне.

Добро пожаловать в страну Кимерику – Китай и Америку, на долю которых приходится 10 % земной суши, четверть населения, треть мирового богатства и половина всего экономического роста за минувшие восемь лет. Это брак, заключенный на небесах. Восточные кимериканцы сберегают, западные кимериканцы тратят. Китайский импорт не дает разгуляться американской инфляции. Китайские сбережения позволяют США держать низкой учетную ставку. Дешевый китайский труд ограничивает рост заработной платы в Америке. В результате занимать дешево, а получать большую прибыль легко. Благодаря Кимерике реальные процентные ставки по всему миру, то есть стоимость заемных денег с учетом инфляции, упали на треть по сравнению со средними за пятнадцать лет значениями. Прибыли американских корпораций выросли примерно на столько же. Но есть одна загвоздка. Чем больше Китай был готов ссужать США, тем больше США хотели брать в долг. Существование Кимерики – главная причина резкого роста банковского кредитования, объемов выпуска новых облигаций и деривативов начиная с 2000 года. Оно же – главная причина роста числа хедж-фондов. Именно из-за этого симбиоза частные компании могли занимать направо и налево для покупки активов. Кимерика, или “азиатская страсть к накоплению”, как назвал это Бен Бернанке 110, лежит в основе ипотечного бума в США, при котором к 2006 году можно было получить ипотеку на 100 % стоимости жилья, не имея ни работы, ни дохода, ни активов.

Кризис субстандартных ипотек 2007 года можно было предсказать. Сложнее было увидеть, что дефолты по ипотекам в Америке выльются в настоящее стихийное бедствие для всей банковской системы Запада. Мало кто понимал, что отказ заемщиков платить по этим ипотекам приведет к обесценению новых финансовых инструментов, вроде облигаций, обеспеченных портфелем закладных (CDO). Мало кто предвидел, что с падением стоимости этих инструментов рынок межбанковского кредитования впадет в летаргический сон, а ставки по краткосрочным кредитам скакнут вверх с крайне печальными последствиями для частных заемщиков. Мало кто полагал, что эти события приведут к первой с 1866 года банковской панике в Британии с последующей национализацией банка. Один управляющий хедж-фондом в июле 2007 года, то есть до того, как начались трудности на рынке, предложил поставить у своих долларов против каждого моего на то, что в США не будет экономического спада в ближайшие пять лет. Полгода спустя он признал: “Я ставил на то, что мир не скатится в тартарары. Я проиграл”. Рецессия в США началась в полную силу к маю 2008 года. Но можно ли считать это концом света?

Вряд ли Китай, не говоря уж о других развивающихся странах, не почувствует на себе последствий рецессии. США – по-прежнему крупнейший торговый партнер Китая, на их долю приходится пятая часть всего китайского экспорта. Но с другой стороны, значение экспорта для китайской экономики неуклонно снижается в последние годы 111. Более того, китайские резервы позволяют Пекину стать источником капиталов для трещащих по швам американских банков. Рост числа хедж-фондов – лишь одна черта финансового мира, появившегося после 1998 года. Не менее важным был рост так называемых национальных фондов благосостояния или суверенных фондов, созданных странами с большим положительным сальдо торгового баланса для управления свалившимся на них богатством. Эти фонды управляли 2,6 триллиона долларов к концу 2007 года. По этому показателю они совсем немного отстают от государственных пенсионных фондов и резервов центральных банков мира. По прогнозу банка Morgan Stanley, в ближайшие пятнадцать лет эти фонды вырастут до 27 триллионов, что чуть меньше 9 % общемирового объема активов. Азиатские и ближневосточные суверенные фонды уже в 2007 году активно вкладывали деньги в западные финансовые корпорации, включая Barclays, Bear Stearns, Citigroup, Merrill Lynch, Morgan Stanley, UBS и частные инвестиционные фонды Blackstone и Carlyle. В какой-то момент казалось, что суверенные фонды могут спасти финансовую систему Запада. Это была бы веха в мировой истории денег. Для тех, кого Сорос язвительно окрестил “рыночными фундаменталистами”, это был бы сильный психологический удар – победителями из кризиса вышли государственные компании [75] Многие из этих фондов появились вовсе не вчера. Кувейтский был создан в 1953-м, сингапурский Temasek – в 1974-м, ADIA Объединенных Арабских эмиратов – в 1976-м, сингапурский же GIC – в 1981 г.

.

Но все же, каким бы элегантным ни казалось подобное, истинно кимериканское, спасение финансовой системы США, реальностью оно не стало. Во-первых, вложения китайских капиталов в американские компании вовсе не принесло заоблачных прибылей [76] Председатель совета директоров Китайской инвестиционной корпорации сравнил покупку 9,9 % банка Morgan Stanley за 5 миллиардов долларов в декабре 1997 г. с охотой на зайца. “Как только на мушке появляется упитанный заяц, мы жмем на курок”, – сказал он. Впрочем, имея в виду последующее падение котировок акций банка, он добавил: “Кое-кому может показаться, что на самом деле это Morgan Stanley нас подстрелил”.

. В Пекине не зря опасаются неизвестности, которая ждет банки Запада в нынешнем кризисе, особенно если учесть свопы на кредитный дефолт на сумму 62 триллиона долларов. Но, кроме того, в самом сердце Кимерики зреет политическая проблема. Конгресс США уже давно ворчал по поводу, как ему казалось, нечестной торговой политики Китая и искусственного занижения курса юаня. По мере углубления спада эта критика будет звучать все громче. Американские шаги по ослаблению монетарной политики с августа 2007 года – от снижения учетной ставки и вливания с помощью различных кредитных схем и аукционов 150 миллиардов долларов в финансовую систему страны до помощи банку JP Morgan в покупке Bear Stearns – вызвали аналогичные валютные упреки в адрес США 112. С начала кризиса доллар подешевел на 25 % по сравнению с валютами основных торговых партнеров Вашингтона, в том числе на 9 % по сравнению с юанем. Это совпало с ростом спроса и падением предложения на всех сырьевых рынках. Как следствие цены на продовольствие, горючее и ископаемые выросли. Высокие цены на сырье, в свою очередь, вынуждают Китай под угрозой инфляции вводить регулирование цен и ограничивать экспорт. Это же толкает Китай на чрезвычайные шаги в поиске доступа к природным ресурсам в Африке, и не только. С точки зрения Запада, в этом есть явные признаки империализма 113. Так что, может быть, как это и слышится в ее имени, Кимерика – всего лишь химера, сказочное животное, немного лев, немного козел, немного дракон.

Интервал:

Закладка:

![Ниал Фергюсон - Площадь и башня [Cети и власть от масонов до Facebook]](/books/1070896/nial-fergyuson-plochad-i-bashnya-ceti-i-vlast-ot-ma.webp)