Коллектив авторов - Вопросы стоимости. Овладейте новейшими приемами управления, инвестирования и регулирования, основанными на стоимости компании

- Название:Вопросы стоимости. Овладейте новейшими приемами управления, инвестирования и регулирования, основанными на стоимости компании

- Автор:

- Жанр:

- Издательство:Array Литагент «Олимп-Бизнес»

- Год:2009

- Город:М.

- ISBN:978-5-9693-0079-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Вопросы стоимости. Овладейте новейшими приемами управления, инвестирования и регулирования, основанными на стоимости компании краткое содержание

В данной книге рассматриваются ряд моментов, влияющих на стоимость компаний, и способы ее определения. Анализ проводится в трех областях, непосредственно связанных с определением корпоративной стоимости, – это инвестирование, финансовая отчетность и технические вопросы получения стоимости.

Вопросы стоимости. Овладейте новейшими приемами управления, инвестирования и регулирования, основанными на стоимости компании - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

XI

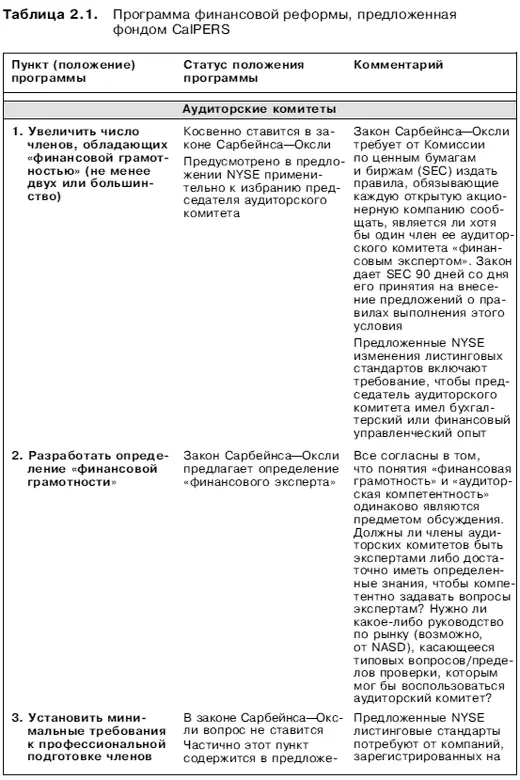

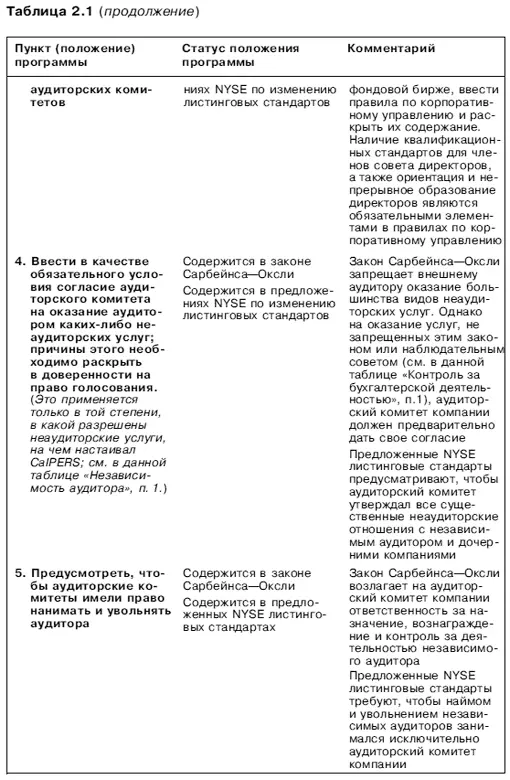

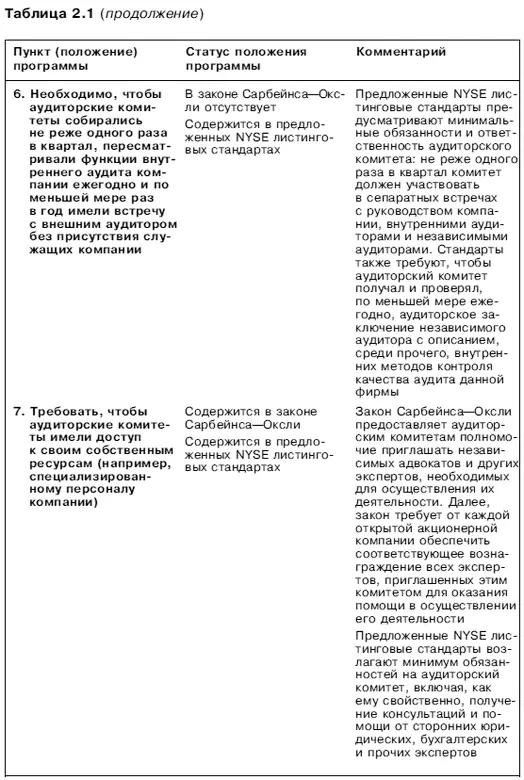

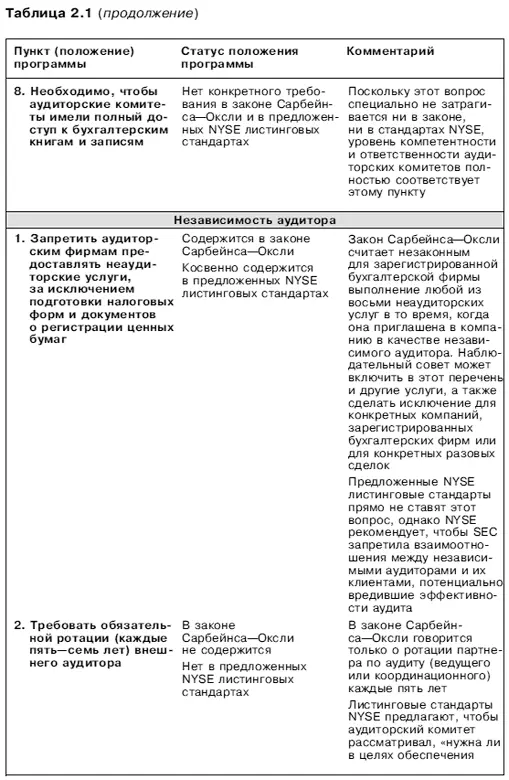

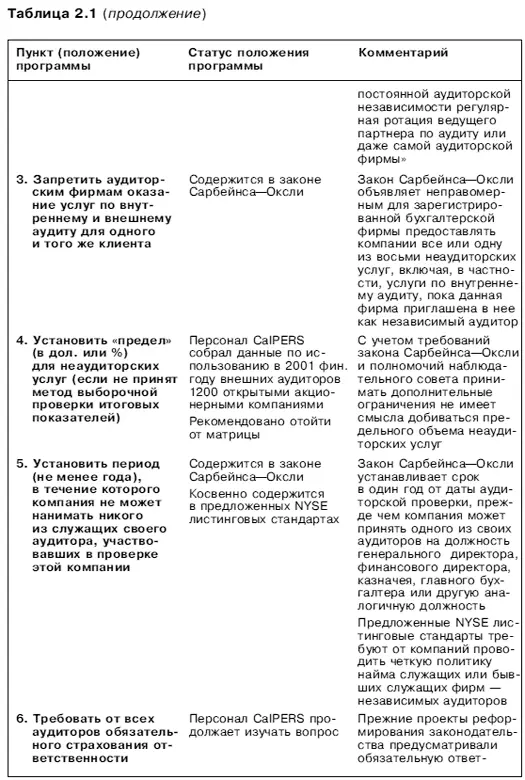

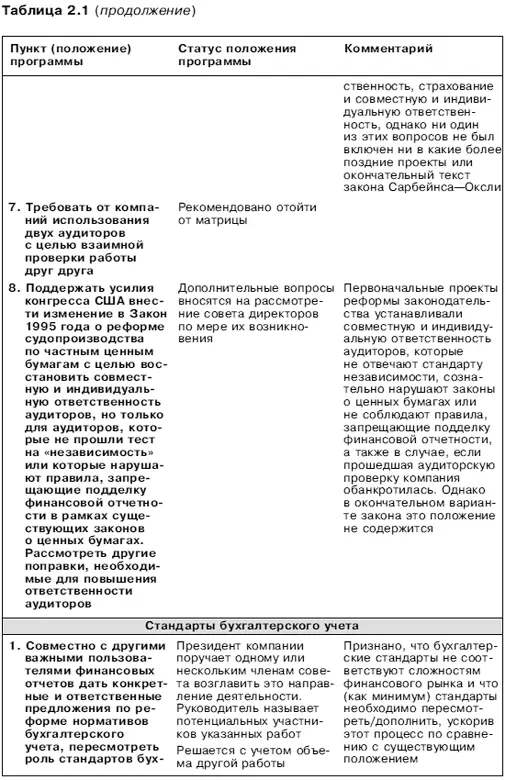

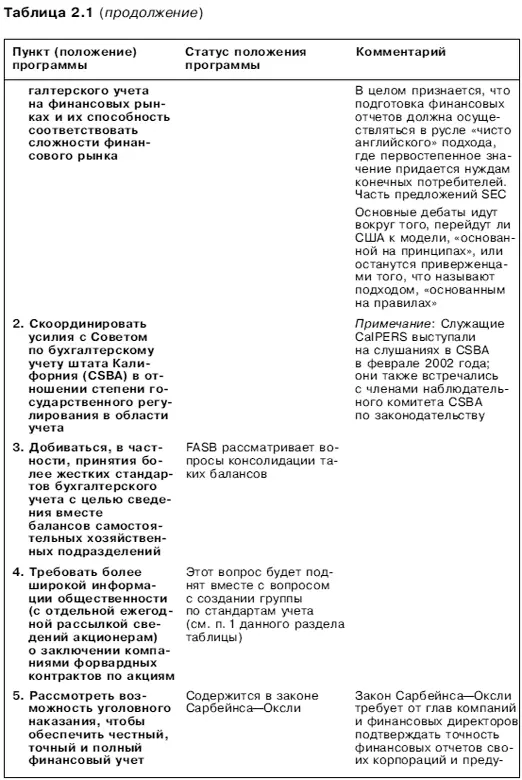

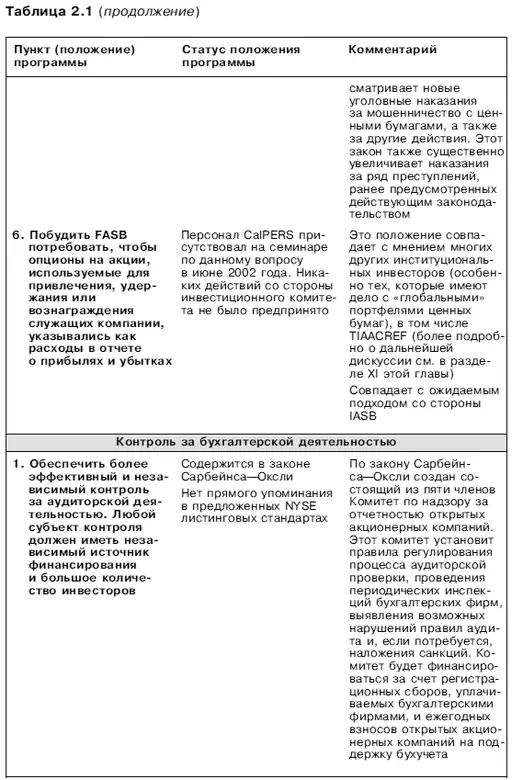

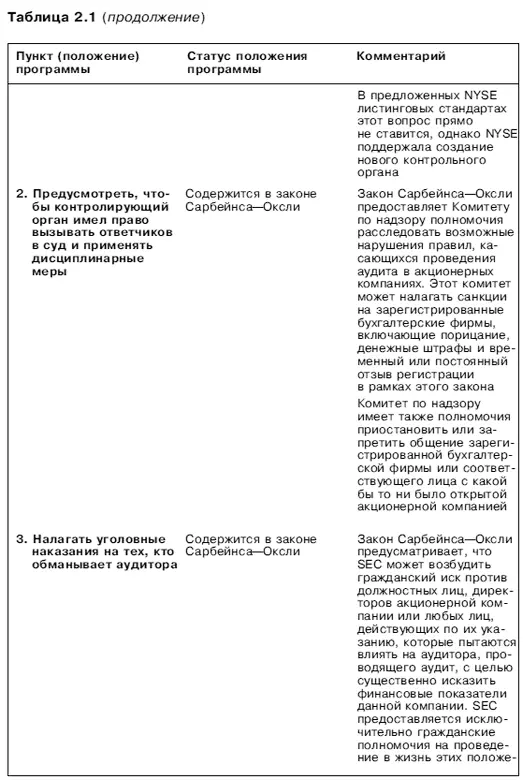

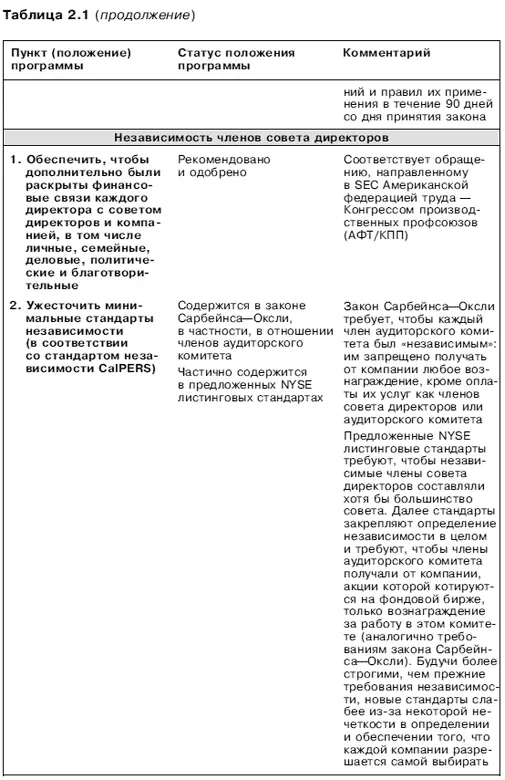

Один из пунктов таблицы 2.1 требует дальнейшего комментария: вопрос об учете опционов на акции (см. п. 3 и 6 раздела «Стандарты бухгалтерского учета»). Большая полемика поднялась в США за последние десять лет по вопросу о том, должны ли опционы на акции в отчете о прибылях и убытках компании списываться в расходы или же просто указываться в сноске.

Большая полемика поднялась в США за последние десять лет по вопросу о том, должны ли опционы на акции в отчете о прибылях и убытках компании списываться в расходы или же просто указываться в сноске.

Большинство аргументов, обычно приводимых в пользу отнесения опционов к затратам, таковы:

1. Отнесение опционов к затратам устранило бы текущую дезинформацию об объявленных доходах, которая ведет к нерациональному использованию ресурсов.

2. Примерно 75 % оплаты руководителей компаний происходит в настоящее время в форме опционов. Поскольку все остальные формы вознаграждения должны вычитаться из доходов, то же следует делать и с опционами.

3. Вычитание стоимости опционов даст более точные цифры дохода, что поможет восстановить доверие инвесторов.

4. Поскольку в настоящее время компании практически свободно назначают опционы, то поощрялись чрезмерные льготы высшему руководству. Но опционы имеют издержки: они разбавляют участие акционеров в капитале компании и лишают компании средств, которые те в противном случае получили бы, продав акции на открытом фондовом рынке. Подобные издержки следует отражать в доходах.

5. Наведение порядка в предоставлении опционных льгот уменьшит также нынешние стимулы для высших руководителей к раздуванию их собственных средств за счет маневров с краткосрочной прибылью в надежде заработать наличные деньги на крупных опционах.

Самые распространенные аргументы против отнесения опционов к затратам следующие:

1. В отличие от жалованья и других, дополнительных нерегулярных доходов предоставление опционов не требует от компаний никаких денежных затрат. Так как для компании нет фактических издержек, которые надо вычесть, то их вычитание приведет к неправомерному занижению прибыли.

2. Не существует универсальных стандартов, предписывающих отнесение опционов к затратам; все методы оценки предполагают большие допущения и предварительные расчеты. Поэтому отнесение опционов к затратам уменьшит точность отчетов о прибыли и оставит их открытыми для манипуляций.

3. Вычитание затрат на опционы уменьшит прибыль, что, вероятно, приведет к понижению курса акций.

4. Не очень отразившись на прибыли, это приведет к тому, что компании будут предоставлять значительно меньше опционов. Это нанесет вред морали, ограничит главный метод, используемый для привлечения талантов, и помешает компаниям увязывать интересы своих служащих и акционеров.

5. Технологические фирмы приводят довод о том, что щедрые опционные льготы поощряли принятие рисков и предприимчивость, столь важные для введения новшеств. Отнесение опционов к затратам рискует уменьшить выгоду.

6. Отнесение опционов к затратам будет иметь суровое воздействие на финансовый рынок, нанося вред биржевым курсам.

7. Текущее раскрытие данных о стоимости опционов является достаточным.

8. Поскольку нет согласия в том, что считать правильным методом оценки, то отнесение опционов к затратам усложнит процесс сравнения финансовых отчетов.

Фонд CalPERS потратил много времени и ресурсов, изучая этот вопрос. Хотя его подход к опционам, возможно, в будущем изменится, в настоящий момент CalPERS решил, что не может полностью подписаться под идеей отнесения их к затратам. Он считает, что отнесение фондовых опционов к затратам может сильно ухудшить рост новых технологических компаний в целом и экономики Калифорнии в частности. CalPERS также считает, что вопрос не в том, относить или не относить опционы к затратам, а в том, чтобы обуздать злоупотребление соответствующими льготами. С этой целью CalPERS предлагает поддержать регулярные усилия по установлению контроля акционеров за предоставлением опционов, поощрять использование опционов в зависимости от показателей деятельности компании и установить наказания для тех компаний, которые злоупотребляют механизмом опционов на акции в ущерб интересам акционеров.

Глядя в будущее, я считаю, что CalPERS продолжит свои усилия, чтобы улучшить прозрачность и открытость всех видов деятельности корпораций. Этот основной принцип распространяется на финансовые отчеты, вознаграждение руководителей, конфликт интересов экспертов и общую защиту инвесторов. Я также уверен, что CalPERS будет стремиться к совместной работе с другими учреждениями в США и за рубежом, чтобы поддержать свою уверенность в необходимости сильных независимых советов директоров, действительно заботящихся о правах акционеров.

Примечания

1Эта глава отражает личные взгляды и мнения автора, а не мнение California Public Employees’ Retirement System.

Читать дальшеИнтервал:

Закладка: