Ольга Тишутина - Организация бюджетного процесса

- Название:Организация бюджетного процесса

- Автор:

- Жанр:

- Издательство:Array Литагент «Кнорус»

- Год:2015

- Город:Москва

- ISBN:978-5-406-04078-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Тишутина - Организация бюджетного процесса краткое содержание

Для студентов, обучающихся по специальности «Финансы и кредит», специализации «Государственные и муниципальные финансы» всех форм обучения. Может быть использовано при изучении курсов «Финансы», «Бюджетная система Российской Федерации», «Организация исполнения бюджетов».

Организация бюджетного процесса - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Дискуссионный характер содержания бюджетного процесса обусловливает наличие многообразных подходов к его трактовке. В основе принципиальных различий формулировок лежит выделение того или иного аспекта бюджетного процесса, рассматриваемого автором в качестве приоритетного. Приведем лишь некоторые из формулировок, отражающие существование различных позиций и учитывающие вышеназванные дискуссионные аспекты. По мнению Г.Б. Поляка, бюджетный процесс – это совокупность действий исполнительных и представительных органов власти по разработке и осуществлению финансово-бюджетной политики и управлению бюджетной системой [34]. В.В. Ковалев трактует бюджетный процесс как «совокупность следующих друг за другом этапов формирования и исполнения бюджета, начиная с момента его разработки до момента утверждения отчета о его исполнении, подчиненных цели создания централизованного фонда денежных средств и его эффективного использования для обеспечения функций государства и местного самоуправления». А.С. Колесов, В.А. Гуртов не дают однозначного определения бюджетного процесса ввиду многоаспектности, сложности этой категории, однако выделяют его наиболее существенные аспекты. Бюджетный процесс рассматривается ими как компонента деятельности исполнительных, законодательных и судебных органов власти. Он начинается с формирования целей и задач бюджетной политики, включает сбор и анализ информации, позволяющей обеспечить наибольшую точность и достоверность бюджетного прогнозирования и планирования (в том числе оценки вероятности достижения целей и задач), разработку проекта бюджета, его согласование и утверждение, исполнение бюджета [54]. Завершением бюджетного процесса является составление и утверждение отчета об исполнении бюджета. В качестве неотъемлемой составляющей бюджетного процесса авторы называют оценку полученных результатов, организацию управления непрерывным бюджетным циклом, а также контроль, осуществляемый на всех этапах. Кроме того, в рамках бюджетного процесса продолжительностью около двух с половиной лет авторы предлагают выделить «малые» циклы, длительность которых в условиях применения современных технологий исполнения бюджета не превышает нескольких рабочих дней. Содержание этого цикла – в организации и в большей степени в обеспечении движения денежных потоков, связанных с мобилизацией доходов бюджета и использованием этих средств, т.е. с предоставлением их получателям. Право на существование такого подхода обусловливается экономическим содержанием и назначением бюджетов как формы исполнения расходных обязательств публично-правовых образований. При этом значение деятельности по составлению бюджетов и осуществлению предусмотренных нормативной правовой базой процедур согласования, утверждения бюджетов и отчетов об их исполнении заключается в создании необходимых условий для эффективного осуществления органами власти (управления) возложенных на них полномочий. Это обосновывает выделение стадии исполнения бюджета в качестве центральной, важнейшей составляющей бюджетного процесса.

На основе представленных точек зрения могут быть сделаны следующие выводы. Во-первых, бюджетный процесс представляет «ядро» системы управления общественными финансами. При этом бюджетный процесс есть регламентируемый нормативными правовыми актами РФ, субъектов РФ, муниципальных образований комплекс управленческих действий, направленных на достижение при помощи бюджетного механизма целей социально-экономической политики. Бюджетный процесс – совокупность согласованных принципов, методов, технологий, благодаря которым бюджет становится средством достижения макроэкономических и общественных целей. Во-вторых, бюджетный процесс включает три последовательные стадии: составление проекта бюджета; рассмотрение проекта бюджета и утверждение бюджета; исполнение бюджета. В-третьих, основное содержание бюджетного процесса представляют обеспечение и организация непрерывного движения финансовых потоков, возникающих в ходе формирования финансовой основы исполнения расходных обязательств публично-правовых образований и их непосредственного исполнения.

Сущность бюджетного процесса едина для всех бюджетов бюджетной системы независимо от особенностей правового регулирования, осуществляемого соответствующими органами власти (управления), специфики финансово-бюджетной политики, уровня социально-экономического развития территории. Однако указанные факторы во многом определяют подходы к организации бюджетного процесса. На основе изучения мирового опыта может быть сделан вывод о существовании двух принципиально различных моделей организации и осуществления бюджетного процесса: бюджетирование, ориентированное на результат (БОР), и бюджетирование, ориентированного на затраты. Отметим, что термин «бюджетирование» не имеет нормативного правового определения. В узком смысле под бюджетированием понимается совокупность организаций, приемов, методов и процессов, связанных с подготовкой и принятием бюджета. Иными словами, бюджетирование отождествляется главным образом с бюджетным прогнозированием и планированием, процедурами согласования и утверждения бюджета. Более распространено мнение, согласно которому содержание бюджетирования не ограничено рамками первых двух стадий бюджетного процесса. Например, А.М. Лавров определяет бюджетирование как комплекс действий по подготовке проекта и исполнению бюджета, подведению итогов исполнения бюджета и контролю за расходованием бюджетных средств [74]. Очевидно, что бюджетирование есть определенный, построенный на системе принципов, подход к организации бюджетного процесса.

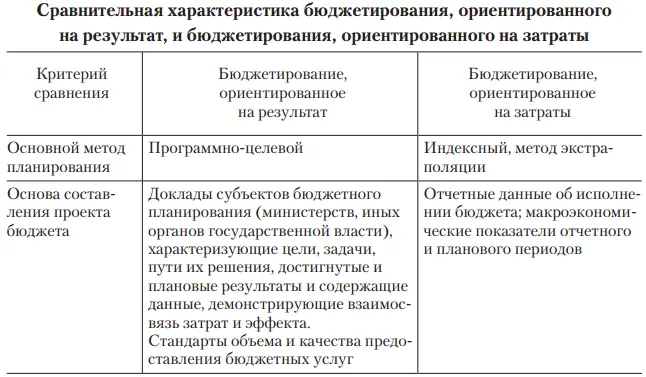

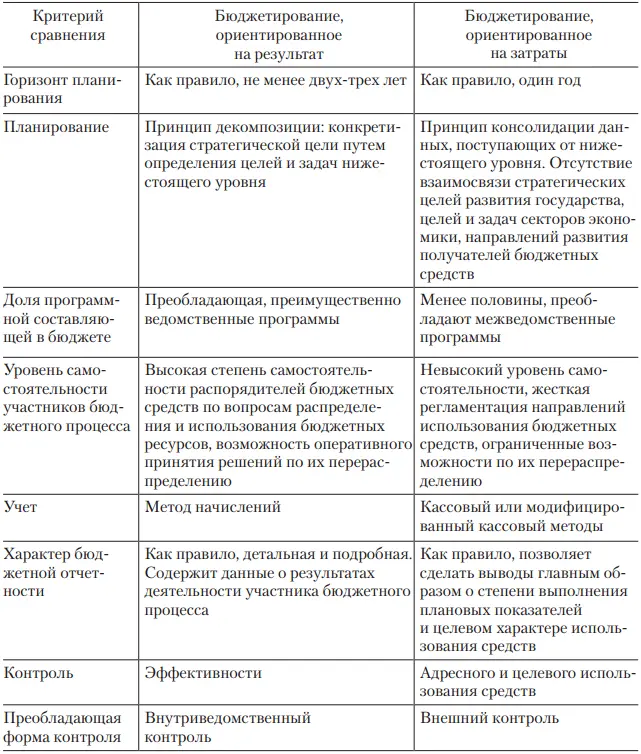

Концептуальные различия, отражающие суть системы «управления результатами» и бюджетирования, ориентированного на затраты, представлены в табл. 1.1.

Таблица 1.1

Примечание: Составлено по [58, 74].

Проведенное сравнение помогает определить сущность обеих моделей. Так, в основе бюджетирования, ориентированного на затраты, лежит принцип распределения бюджетных ресурсов в объемах, необходимых для финансового обеспечения деятельности министерства, бюджетного учреждения, реализации программы. Бюджетирование, ориентированное на результат, предполагает не финансирование процесса деятельности, а инвестирование в непосредственный (запланированный и обоснованный при помощи формализованных методик) результат. Термин «инвестирование» в традиционном понимании ассоциируется с расчетом и сопоставлением затрат и финансовых результатов, а также с учетом социально-экономического эффекта. Этот же подход лежит в основе бюджетирования, ориентированного на результат.

Читать дальшеИнтервал:

Закладка: