Ангелина Яковлева - Ответы на экзаменационные билеты по эконометрике

- Название:Ответы на экзаменационные билеты по эконометрике

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ангелина Яковлева - Ответы на экзаменационные билеты по эконометрике краткое содержание

Настоящее издание представляет собой учебное пособие и подготовлено в соответствии с государственным образовательным стандартом. Пособие составлено в виде ответов на экзаменационные билеты по дисциплине «Эконометрика».

Данное издание написано доступным языком и содержит всю необходимую информацию, достаточную для ответа на экзамене по данной дисциплине и успешной его сдачи.

Настоящие пособие предназначено для студентов высших и средних специальных учебных заведений.

Ответы на экзаменационные билеты по эконометрике - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Матрицей ковариаций МНК-оценок параметров линейной модели множественной регрессииназывается выражение вида:

где G2( ε ) – это дисперсия случайной ошибки модели регрессии ε .

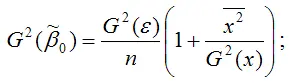

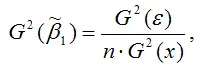

Для линейной модели парной регрессии дисперсии оценок неизвестных параметров определяются по формулам:

1) дисперсия МНК-оценки коэффициента модели регрессии β0:

2) дисперсия МНК-оценки коэффициента модели регрессии β1 :

где G2( ε ) – дисперсия случайной ошибки уравнения регрессии β ;

G2(x) – дисперсия независимой переменой модели регрессии х ;

n – объём выборочной совокупности.

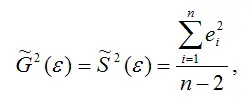

В связи с тем, что на практике значение дисперсии случайной ошибки модели регрессии G2( ε ) неизвестно, для вычисления матрицы ковариаций МНК-оценок применяют оценку дисперсии случайной ошибки модели регрессии S2( ε ).

Для линейной модели парной регрессии оценка дисперсии случайной ошибки определяется по формуле:

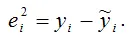

где

– это остатки регрессионной модели, которые рассчитываются как

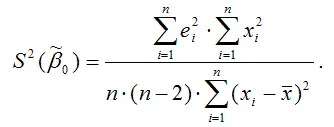

Тогда оценка дисперсии МНК-оценки коэффициента β0 линейной модели парной регрессии будет определяться по формуле:

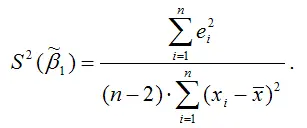

Оценка дисперсии МНК-оценки коэффициента β1 линейной модели парной регрессии будет определяться по формуле:

Для модели множественной регрессии общую формулу расчёта матрицы ковариаций МНК-оценок коэффициентов на основе оценки дисперсии случайной ошибки модели регрессии можно записать следующим образом:

18. Характеристика качества модели регрессии

Качеством модели регрессииназывается адекватность построенной модели исходным (наблюдаемым) данным.

Для оценки качества модели регрессии используются специальные показатели.

Качество линейной модели парной регрессии характеризуется с помощью следующих показателей:

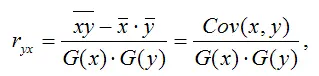

1) парной линейный коэффициент корреляции, который рассчитывается по формуле:

где G(x) – среднеквадратическое отклонение независимой переменной;

G(y) – среднеквадратическое отклонение зависимой переменной.

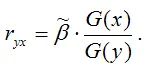

Также парный линейный коэффициент корреляции можно рассчитать через МНК-оценку коэффициента модели регрессии

по формуле:

Парный линейный коэффициент корреляции характеризует степень тесноты связи между исследуемыми переменными. Он рассчитывается только для количественных переменных. Чем ближе модуль значения коэффициента корреляции к единице, тем более тесной является связь между исследуемыми переменными. Данный коэффициент изменяется в пределах [-1; +1]. Если значение коэффициента корреляции находится в пределах от нуля до единицы, то связь между переменными прямая, т. е. с увеличением независимой переменной увеличивается и зависимая переменная, и наборот. Если коэффициент корреляции находится в пределах от минус еиницы до нуля, то связь между переменными обратная, т. е. с увеличением независимой переменной уменьшается зависимая переменная, и наоборот. Если коэффициент корреляции равен нулю, то связь между переменными отсутствует. Если коэффициент корреляции равен единице или минус единице, то связь между переменными существует функциональная связь, т. е. изменения независимой и зависимой переменных полностью соответствуют друг другу.

2) коэффициент детерминации рассчитывается как вадрат парного линейного коэффициента корреляции и обозначается как ryx2 . Данный коэффициент характеризует в процентном отношении вариацию зависимой переменной, объяснённой вариацией независимой переменной, в общем объёме вариации.

Качество линейной модели множественной регрессии характеризуется с помощью показателей, построенных на основе теоремы о разложении дисперсий.

Теорема. Общая дисперсия зависимой переменной может быть разложена на объяснённую и необъяснённую построенной моделью регрессии дисперсии:

G2(y)=σ2(y)+δ2(y),

где G2(y) – это общая дисперсия зависимой переменной;

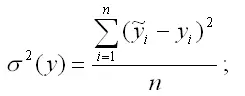

σ2(y) – это объяснённая с помощью построенной модели регрессии дисперсия переменной у, которая рассчитывается по формуле:

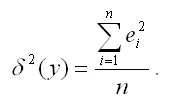

δ2(y) – необъяснённая или остаточная дисперсия переменной у, которая рассчитывается по формуле:

С использованием теоремы о разложении дисперсий рассчитываются следующие показатели качества линейной модели множественной регрессии:

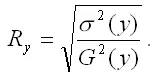

1) множественный коэффициент корреляции между зависимой переменной у и несколькими независимыми переменными хi:

Данный коэффициент характеризует степень тесноты связи между зависимой и независимыми переменными. Свойства множественного коэффициента корреляции аналогичны свойствам линейнойго парного коэффициента корреляции.

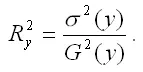

2) теоретический коэффициент детерминации рассчитывается как квадрат множественного коэффициента корреляции:

Данный коэффициент характеризует в процентном отношении вариацию зависимой переменной, объяснённой вариацией независимых переменных;

Читать дальшеИнтервал:

Закладка: