Сергей Ковалев - Секреты успешных предприятий: бизнес-процессы и организационная структура

- Название:Секреты успешных предприятий: бизнес-процессы и организационная структура

- Автор:

- Жанр:

- Издательство:БИТЕК (Бизнес-инжиниринговые технологии)

- Год:2014

- Город:Москва

- ISBN:5-7117-0552-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Ковалев - Секреты успешных предприятий: бизнес-процессы и организационная структура краткое содержание

Авторы книги решили акцентировать свое внимание не на том, что такое процессный подход, а на том, как планомерно, шаг за шагом, эффективно применять его на практике. Другими словами, данное издание - практическое руководство по построению эффективной и конкурентоспособной организации на основе совершенствования ее бизнес-процессов и организационной структуры.

Книга написана просто и ясно, что делает ее доступной для широкого круга читателей, и содержит большое количество пояснительных рисунков.

Книга станет полезным и эффективным инструментом для тех руководителей и специалистов, которые заинтересованы и принимают активное участие в совершенствовании деятельности своей организации.

Секреты успешных предприятий: бизнес-процессы и организационная структура - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Примером подобных точек контроля служит процедура мониторинга бизнес-процесса. Она фиксирует результаты процесса, например, затраты за период, после чего собранная информация в виде отчета выдается для владельца бизнес-процесса. Последний на ее основе, в случае наличия планов или нормативов по процессным показателям, проводит план-фактный анализ, по результатам которого разрабатывает корректирующие и предупреждающие воздействия. Корректировке могут быть подвергнуты как параметры бизнес-процесса, так и его технология на основе оптимизации.

4.6. Метод функционально-стоимостного анализа бизнес-процессов (ФСА)

Для многих организаций ответ на вопрос о стоимости производимых продуктов и услуг или затратах того или иного подразделения не представляет проблемы. Однако вопрос о стоимости того или иного бизнес-процесса в большинстве случаев вызывает затруднение. Одной из распространенных причин этого является отсутствие формализованного описания процессов — основы для проведения функционально-стоимостного анализа — ФСА (см. рис. 4.41).

Поставив в соответствие каждой функции бизнес-процесса ее стоимость можно проводить следующие виды анализа:

• исследование распределения затрат по функциям, а также выявление наиболее дорогостоящих функций с целью их первоочередной оптимизации;

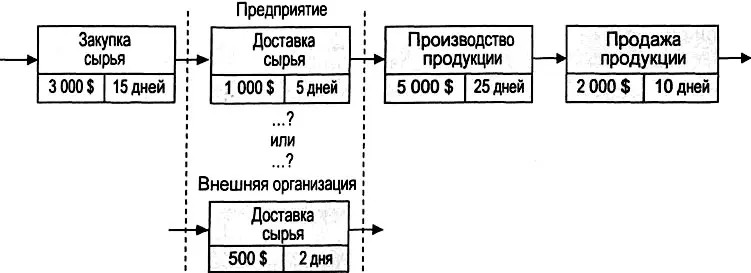

• определение бизнес-процессов, выполнение которых целесообразно осуществлять самостоятельно или наоборот, передать сторонним организациям, или определенным образом сочетать оба способа;

• проведение стоимостного моделирования бизнес-процессов, с последующим определением оптимальной структуры процесса с наиболее низкой стоимостью.

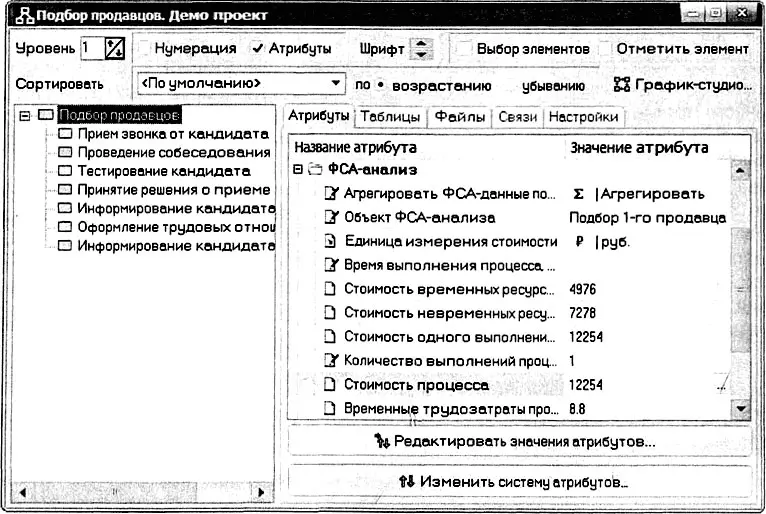

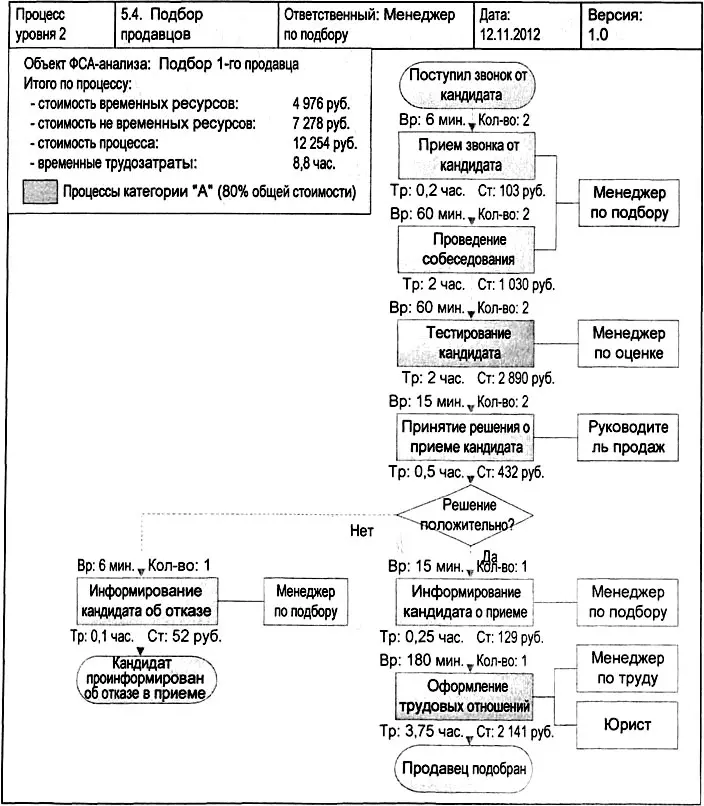

При проведении функционально-стоимостного анализа учитывается стоимость как временных, так и невременных ресурсов, используемых при выполнении бизнес-процесса — см. пример ФСА-анализа процесса «Подбор продавцов», приведенный на рис. 4.42.

Стоимость временных ресурсов переносится на процесс пропорционально времени выполнения его подпроцессов, или как принято говорить на языке ФСА-анализа — на основе временных драйверов.

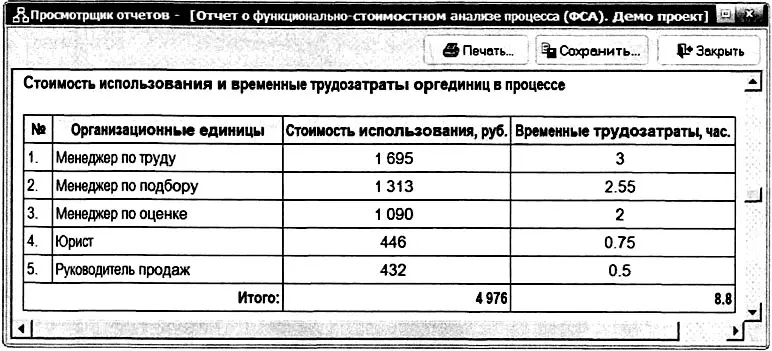

В стоимость временных ресурсов обязательно включается тарифная ставка исполнителей процесса, а также стоимость других ресурсов, необходимых для обеспечения рабочих мест. Обычно стоимость всех временных ресурсов в единицу времени, рассчитанную для каждого рабочего места называют ставкой или стоимостью рабочего места исполнителя. В результате временные ресурсы переносятся на стоимость процесса как произведение времени выполнения подпроцессов и стоимости рабочих мест организационных единиц, выполняющих подпроцессы. На рис. 4.43 приведен пример стоимости использования и временные трудозатраты организационных единиц в процессе «Подбор продавцов».

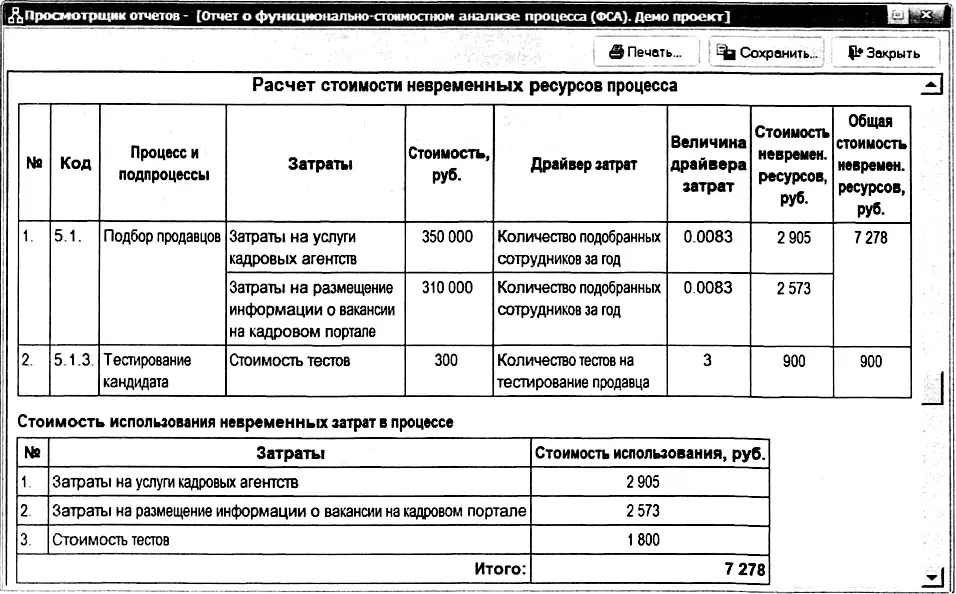

Стоимость невременных ресурсов переносится на процесс на основе различных невременных драйверов, каждый из которых индивидуально определяется для каждой из статей затрат — см. рис. 4.44.

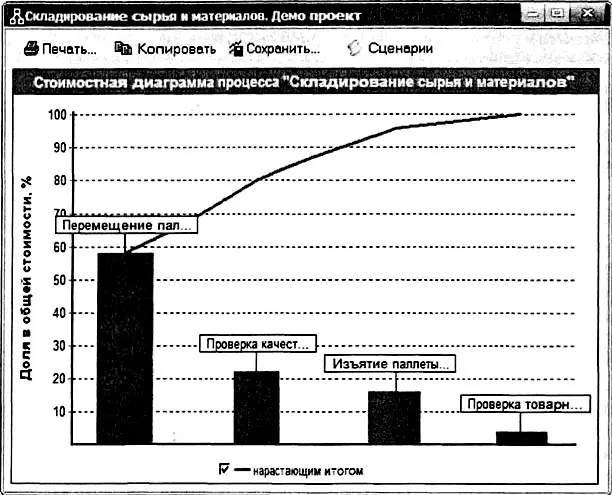

На рис. 4.45 приведена стоимостная диаграмма процесса «Подбор продавцов», которая наглядно демонстрирует наиболее дорогие подпроцессы и формирование общей стоимости подбора продавца.

Для наглядной визуализации результатов функционально-стоимостного анализа удобно использовать вывод стоимостных и временных параметров процессов на его графическую диаграмму (см. рис. 4.46).

4.7. Метод пооперационной калькуляции себестоимости (Activity Based Costing — ABC)

Одной из основных задач управленческого учета является расчет себестоимости готовой и незавершенной продукции, а также стоимости обслуживания различных групп клиентов и рыночных сегментов. На основе этой информации менеджеры организации принимают наиболее важные управленческие решения о выборе продуктовой и ресурсной стратегии компании.

Традиционные бюджетные подходы оперируют со стоимостью потребленных в процессе деятельности ресурсов (материалы, зарплата, электроэнергия, аренда и т. д.). При подсчете себестоимости продукции, деталей и обслуживания клиентов стоимость потребленных ресурсов распределяется по этим объектам учета. Прямые затраты на материалы и труд разносятся легко в виду простой причинно-следственной связи между ними и объектами учета. Сложности возникают при разнесении накладных расходов.

Распределение накладных расходов при традиционном финансовом подходе основано на использовании различных баз распределения (объем, маржинальная прибыль, человеко-часы, машино-часы, киловатт-часы, площадь и т. д.). Применение пропорционального распределения затрат относительно любой из вышеперечисленных баз является приближением и искажает истинную себестоимость объектов учета, но, в свою очередь, является наиболее простым и удобным методом при ведении управленческого, финансового и бухгалтерского учета.

Реально в деятельности компании всегда существует непропорциональное поглощение затрат разными продуктами. Наиболее емкими из всей продуктовой группы оказываются продукты с наименьшим объемом и наибольшей сложностью. При применении традиционных финансовых методов они оказываются значительно недооцененными. Напротив, наименее емкими оказываются продукты с наибольшим объемом и наименьшей сложностью. При применении традиционных финансовых методов они оказываются, соответственно, переоцененными. При этом искажение себестоимости является пропорциональным доле накладных расходов в общей структуре затрат компании.

Читать дальшеИнтервал:

Закладка: