Сергей Ковалев - Секреты успешных предприятий: бизнес-процессы и организационная структура

- Название:Секреты успешных предприятий: бизнес-процессы и организационная структура

- Автор:

- Жанр:

- Издательство:БИТЕК (Бизнес-инжиниринговые технологии)

- Год:2014

- Город:Москва

- ISBN:5-7117-0552-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Ковалев - Секреты успешных предприятий: бизнес-процессы и организационная структура краткое содержание

Авторы книги решили акцентировать свое внимание не на том, что такое процессный подход, а на том, как планомерно, шаг за шагом, эффективно применять его на практике. Другими словами, данное издание - практическое руководство по построению эффективной и конкурентоспособной организации на основе совершенствования ее бизнес-процессов и организационной структуры.

Книга написана просто и ясно, что делает ее доступной для широкого круга читателей, и содержит большое количество пояснительных рисунков.

Книга станет полезным и эффективным инструментом для тех руководителей и специалистов, которые заинтересованы и принимают активное участие в совершенствовании деятельности своей организации.

Секреты успешных предприятий: бизнес-процессы и организационная структура - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

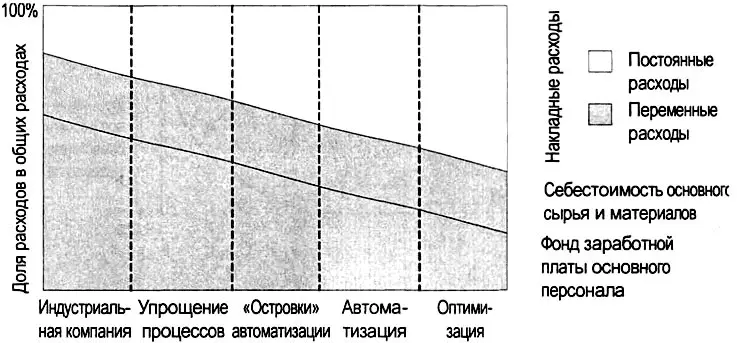

В последнее время, с учетом автоматизации деятельности компаний и внедрения современных форм управления, доля накладных расходов в общей структуре затрат компании возрастает и на сегодняшний день сравнима с величиной прямых затрат (см. рис. 4.47).

Соответственно возрастают искажения себестоимости, рассчитываемой на основе традиционных бюджетных подходов, в результате чего компания может производить реально убыточные продукты и услуги, не зная об этом ввиду неточности управленческой информации.

В этом случае необходимо отказываться от применения пропорциональных методов распределения накладных расходов и использовать иные, более адекватные, модели распределения или установление причинно-следственной связи между затратами и продуктами.

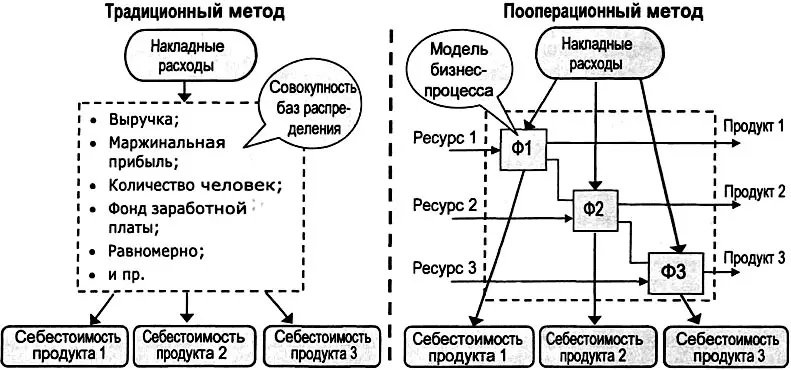

Наиболее корректные схемы распределения накладных расходов можно разработать на основе описания процессной деятельности компании, а именно, на основе детального описания бизнес-процессов. При этом затраты на выполнение каждой функции бизнес-процесса будут определяться на основе изучения потребляемых функциями ресурсов и их длительности. Себестоимость продукта или обслуживания клиента будет рассчитываться на основе вклада каждой функции процесса в создание данного продукта или обслуживание данного клиента.

Такой подход к расчету себестоимости называют пооперационным исчислением себестоимости — ABC (Activity Based Costing), см. рис. 4.48. При применении метода АВС искажение истинной себестоимости продуктов и обслуживания клиентов определяется точностью формализации и описания бизнес-процессов, точностью оценки стоимости функций, а также точностью разнесения стоимости функций по объектам учета.

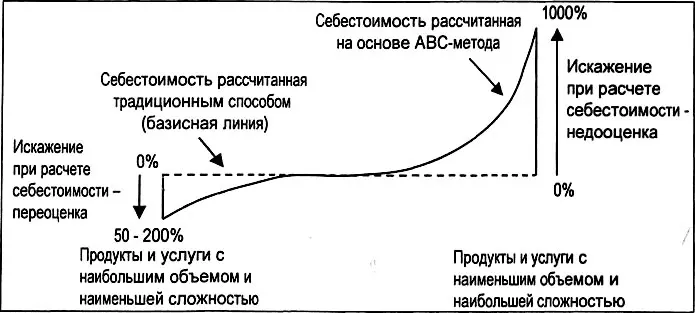

Стоит обратить внимание, что при традиционном финансовом подходе суммарные накладные расходы не искажаются, происходит лишь перераспределение себестоимости между группой с наименьшим объемом и большей сложностью — недооцененной группой и группой с наибольшим объемом и меньшей сложностью — переоцененной группой как изображено на рис. 4.49.

В случае, если ценообразование в компании происходит на основе метода — себестоимость плюс наценка, то по недооцененной группе продуктов могут быть убытки, а по переоцененным продуктом низкий оборот ввиду завышенной цены продажи и ввиду того, что у конкурентов, рассчитывающих себестоимость корректным способом цены устанавливаются ниже.

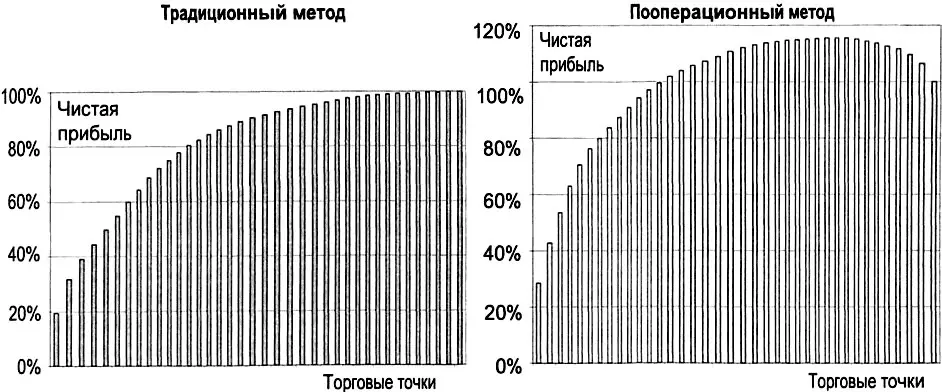

На рис. 4.50 показана чистая прибыль торговых точек, рассчитанная на основе традиционного подхода, применяемого ранее, и пооперационного метода, примененного впервые. На рисунке торговые точки расположены в порядке убывания приносимой ими чистой прибыли, а значение прибыли показано нарастающим итогом.

Применение традиционного метода показало, что все торговые точки являются прибыльными. В этом случае в качестве базы разнесения накладных расходов использовалась маржинальная прибыль точки.

Расчет на основе пооперационного метода показал, что менее рентабельные точки являются причиной возникновения большей доли накладных расходов по сравнению с тем, что давал традиционных подход. Было выявлено, что ряд торговых точек является убыточным и «съедает» часть прибыли, заработанной другими. На графике это иллюстрирует поведение кривая нарастающей прибыли: она сначала поднимается выше отметки в сто процентов, а затем опускается до нее. Полученные результаты легли в основу принятия управленческих решений по совершенствованию бизнес-процесса продаж и развитию розничной сети компании.

Глава 5. Технологии анализа и оптимизации оргструктуры. Повышение эффективности персонала и организационное планирование

5.1. Типы оптимизации оргструктуры компании

В предыдущей главе книги были рассмотрены технологии анализа и оптимизации бизнес-процессов. Среди основных причин, приводящих к ухудшению процессных показателей, первое место заняла неоптимальная оргструктура, поддерживающая бизнес-процессы. В этой главе будет рассмотрен следующий шаг построения и оптимизации предприятия — построение эффективной оргструктуры (см. рис. 5.1).

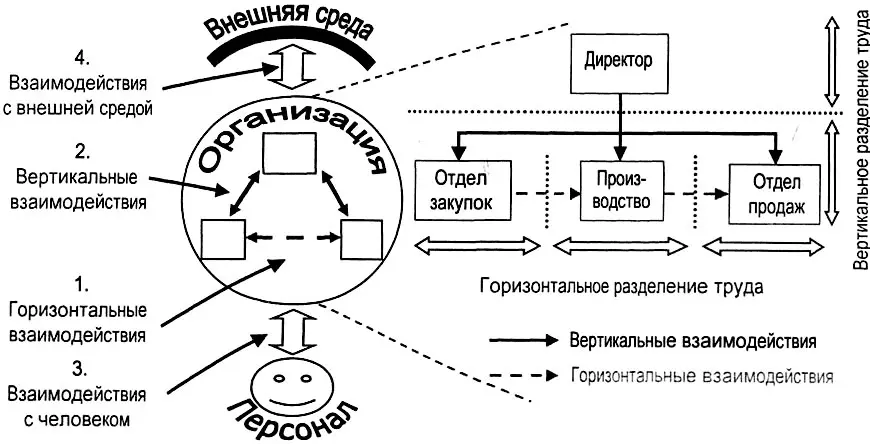

При оптимизации и построении оргструктуры удобно выделить четыре типа взаимодействий в организации (см. рис. 5.2). Проводить мероприятия по улучшению рекомендуется последовательно в разрезе этих типов.

Первый тип — горизонтальные взаимодействия

Первый тип взаимодействий в оргструктуре — это горизонтальные взаимодействия, которые существуют между структурными подразделениями и должностями компании. В зависимости от того, как распределить ответственность по горизонтали, получаются линейные, функциональные, ориентированные на результат, а также матричные варианты оргструктур.

Второй тип — вертикальные взаимодействия

Второй тип взаимодействий в оргструктуре — вертикальные. В зависимости от того, как распределить ответственность по вертикали, какой масштаб и количество уровней управления выбрать, получаются следующие варианты оргструктур: иерархические, плоские, централизованные и децентрализованные.

Третий тип — взаимодействия с человеком

Третий тип взаимодействий, который приходится рассматривать при построении организации — это взаимодействие организации с человеком. Организации делятся на корпоративные и индивидуалистические. Человек может оцениваться и вознаграждаться по своим индивидуальным показателям, а может оцениваться по итогам работы всей корпорации. Здесь также необходимо ответить на вопрос, какой тип организации выбрать.

Читать дальшеИнтервал:

Закладка: