Сергей Ковалев - Секреты успешных предприятий: бизнес-процессы и организационная структура

- Название:Секреты успешных предприятий: бизнес-процессы и организационная структура

- Автор:

- Жанр:

- Издательство:БИТЕК (Бизнес-инжиниринговые технологии)

- Год:2014

- Город:Москва

- ISBN:5-7117-0552-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Ковалев - Секреты успешных предприятий: бизнес-процессы и организационная структура краткое содержание

Авторы книги решили акцентировать свое внимание не на том, что такое процессный подход, а на том, как планомерно, шаг за шагом, эффективно применять его на практике. Другими словами, данное издание - практическое руководство по построению эффективной и конкурентоспособной организации на основе совершенствования ее бизнес-процессов и организационной структуры.

Книга написана просто и ясно, что делает ее доступной для широкого круга читателей, и содержит большое количество пояснительных рисунков.

Книга станет полезным и эффективным инструментом для тех руководителей и специалистов, которые заинтересованы и принимают активное участие в совершенствовании деятельности своей организации.

Секреты успешных предприятий: бизнес-процессы и организационная структура - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Между показателями, за которые сотрудник отвечает и которые включаются в оплату его труда, существует два различия.

Первое различиесвязано с тем, что в систему оплаты включаются не все показатели, за которые сотрудник несет ответственность. Это происходит по причинетого, что иначе формула расчета премии получится большой, что усложнит ее расчеты, ухудшит понимание сотрудником того сколько и за что он получил, и, как следствие, снизит эффективность мотивации. Вторая причинасвязана с тем, что некоторые показатели могут быть «мягкими» и измеряться немного субъективно. Включение в систему оплаты труда таких показателей без большой на то необходимости не рекомендуется, так как это может вызвать демотивацию сотрудников в связи с недопониманием методики их расчета и недоверием к полученным цифрам.

Второе различиемотивационных показателей и показателей, за которые сотрудник отвечает связано с тем, что в оплату труда могу включаться показатели более высокого уровня, за которые сотрудник или руководитель нести ответственность не может. Например, в одной производственной компании менеджеры по продажам коммерческого департамента получали премию, основная часть которой зависела от выполнения ими индивидуальных планов продаж. Оставшаяся часть премии зависела от общих коллективных показателей департамента — выполнение планов продаж по отделам и департаменту в целом. За достижение общих показателей департамента не один менеджер по продажам отвечать не мог, так как это было зоной ответственности коммерческого директора. Тем не менее, они могли влиять и вносить свой небольшой вклад в достижение общих показателей, как за счет лучшей индивидуальной работы, так и за счет эффективного взаимодействия и содействия друг другу в комплексных продажах. Именно на стимулирование этого элемента и была нацелена остальная часть премии, рассчитываемая на основе общих показателей работы департамента.

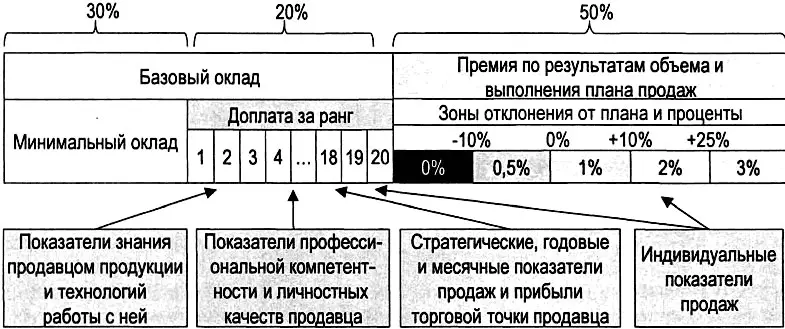

В предыдущих разделах был рассмотрен пример оптимизации бизнес-процессов и оргструктуры компании, занимающейся производством и продажей аудио-видео продукции и торгового оборудования. Еще одним из примененных методов повышения эффективности в этой компании была разработка ключевых показателей структурных подразделений и системы оплаты труда на их основе. На рис. 5.81 приведен пример системы оплаты труда для менеджеров по продажам аудио-видео продукции.

Система оплаты труда менеджеров по продажам складывалась из месячного базового оклада, премии заработанной по результатам месяца и месячных штрафов. Базовый оклад состоял из фиксированного минимального оклада и переменной доплаты за ранг.

Доплата за ранг могла быть изменена по инициативе продавца не чаще одного раза в квартал. В случае если продавец считал, что за прошедший период он повысил свои знания и опыт, то он мог пройти аттестацию и получить более высокий ранг и соответствующую доплату за него. Величина ранга могла быть от 1 до 20 и определялась аттестационной комиссией, состоящей из сотрудников службы персонала, и в первую очередь зависела от знания продавцом продуктовой линейки, а также от результатов работы, которые продавец показал ранее.

Премия по результатам месяца рассчитывалась как процент от объема индивидуальных продаж. При этом сам процент был плавающим, и его величина определялась по шкале выполнения плана продаж, показанной на рис. 5.81. Для разных торговых точек величины процентов и шкала, связывающая их с выполнением плана продаж, были различными.

И последняя отрицательная часть мотивации была представлена штрафами за невыполнение стандартов работы продавцов. Такие стандарты были разработаны и содержали требования по ношению фирменной формы одежды, поддержанию чистоты на торговых точках, внешнему виду продавцов и т. д. В течение месяца на каждой торговой точке проводился контроль, обнаруженные нарушения фиксировались и на их основе в конце месяца рассчитывались штрафы.

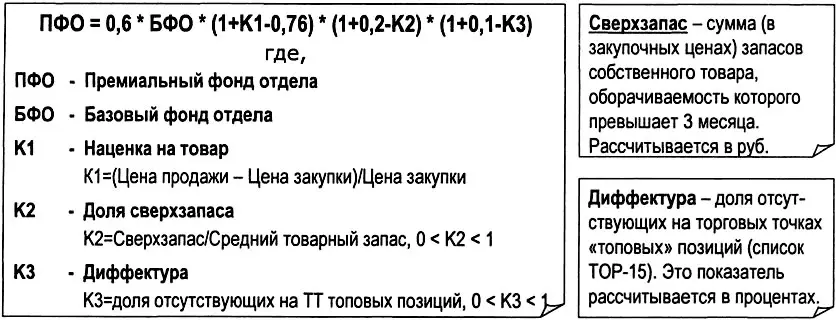

Следующий пример построения системы оплаты труда на основе ключевых показателей работы структурного подразделения относится к отделу закупок той же самой компании. На рис. 5.82 приведен пример метода расчета премиального фонда отдела закупок, отвечающего за закупку аудио-видео продукции.

Из всех ключевых показателей отдела закупок для расчета премиальной части были взяты три наиболее значимых и объективно рассчитываемых показателя.

Первый показательназывался наценкой на товар и рассчитывался как отношение разницы средних цен продаж и закупок к средней закупочной цене. Этот показатель характеризовал маржинальную прибыль, заработанную на перепродаже товара, и прямым образом влиял на чистую прибыль компании. Так как в рассматриваемой компании цена продаж устанавливалась от рынка, то в краткосрочной перспективе на маржинальную прибыль мог влиять только отдел закупок за счет обеспечения более дешевых закупочных цен. Его влияние на прибыль компании измерялось через показатель наценки, и было включено в формулу расчета премии. При расчете премиальной части в формуле для наглядности явным образом показаны нормативы по трем показателем. Из рис. 5.81 видно, что по показателю наценки стандартный норматив составляет 0,76. Это означает, что если отдел закупок закупит товар дешевле и обеспечит наценку, например 0,78, то разница между фактом и нормативом будет больше нуля и составит 0,2. В таком случае общее значение первой скобки в формуле будет больше единицы и составит 1,02, что в свою очередь скорректирует стандартный премиальный фонд отдела в большую сторону. При фактической наценке меньше норматива значение первой скобки формулы будет меньше единицы и даст корректировку стандартной премии в обратную, меньшую сторону.

Второй показатель, включенный в систему оплаты труда, называется сверхзапасом и измеряет лишний товар, который отдел закупок закупил. Лишний товар «связывает» денежные средства компании, а также приводит к большим дополнительным расходам на учет товара, его хранение и аренду складских площадей. В этой компании ситуация со сверхзапасом усугублялась тем, что товарный запас обесценивался со временем. Чем больше аудио-видео продукции лежало на складе, тем дешевле ее приходилось распродавать впоследствии. Поэтому большой сверхзапас приводил к большим финансовым расходам компании, и его нужно было уменьшать до разумных пределов. Из рис. 5.82 видно, что таким разумным пределом, который был взят за норматив была величина 0,2, означавшая, что стандартная доля сверхзапаса составляет 20 % от всех товарных запасов.

Читать дальшеИнтервал:

Закладка: