Коллектив авторов - Маргиналы в социуме. Маргиналы как социум. Сибирь (1920–1930-е годы)

- Название:Маргиналы в социуме. Маргиналы как социум. Сибирь (1920–1930-е годы)

- Автор:

- Жанр:

- Издательство:Array Литагент Политическая энциклопедия

- Год:2017

- ISBN:978-5-8243-2182-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Маргиналы в социуме. Маргиналы как социум. Сибирь (1920–1930-е годы) краткое содержание

Маргиналы в социуме. Маргиналы как социум. Сибирь (1920–1930-е годы) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В 1920-е гг. система налогообложения частного капитала основывалась на двух налогах: подоходном и промысловом. Подоходный налог был введен в 1922 г. [383] Болдырев Г. Подоходный налог на Западе и в России. М., 1924. С. 203.

Сначала им облагались только граждане, получающие «нетрудовые» доходы, т. е. предприниматели. В 1923 г. подоходное обложение было распространено на всех граждан. При этом податное население по закону 1923 г. делилось на три группы: а) рабочие и служащие, б) лица, получающие доход от личных промыслов без использования наемного труда, в) лица, живущие на нетрудовые доходы. Все группы плательщиков облагались по-разному, но с ярко выраженной дискриминацией групп «б» и «в». Подоходный налог платили не только физические, но и юридические лица, причем частные предприятия должны были платить больше государственных и кооперативных [384] Вестник финансов. Официальный отдел. 1923. № 93.

.

Промысловый налог был введен летом 1921 г. С 1922 г. им облагались не только частные, но и все прочие предприятия. Однако государственные и кооперативные фирмы имели большие льготы. В 1925 г. определенные льготы получили также кустари, не использовавшие наемный труд [385] Болдырев Г. Подоходный налог… С. 213.

. Промысловый налог представлял собой довольно сложную конструкцию, состоявшую из двух вполне независимых частей – патентного и уравнительного сборов. Патентный сбор был связан с выборкой патентов предпринимателями. Цена патента определялась разрядом и местонахождением предприятия. Уравнительный сбор взимался с суммы хозяйственного оборота. Уравнительный сбор и цена патента для государственных предприятий были в 2–4 раза ниже, чем для частных.

В 1920-х гг. подоходный и промысловый налоги были базой, на которой выстраивались другие сборы. В 1923–1924 гг. среди плательщиков подоходного налога, которые относились к группе «в», принудительно размещались облигации государственных займов [386] См.: Марьяхин Г. Очерки истории налогов с населения в СССР. М., 1964.

. В 1926 г. появился военный налог, взимавшийся с лиц, зачисленных в тыловое ополчение. Он целиком падал на нэпманов, т. к. все плательщики, причисленные к группе «в», автоматически лишались избирательных прав и попадали в тыловое ополчение. Дискриминация по отношению к частным предпринимателям проявлялась также во взимании разных государственных пошлин: судебной, за перемену имени, за выдачу загранпаспорта, нотариального сбора и т. д., а также в уплате пени [387] Законы о частном капитале: Сб. законов, постановлений и инструкций. М., 1929. С. 313.

.

В 1927 г. был введен самый разорительный для нэпманов налог на сверхприбыль. По сути, это был даже не налог, а контрибуция, взыскиваемая государством с предпринимателей. Этот налог мог составлять до 50 % прибыли [388] Марьяхин Г. Очерки истории налогов… С. 108.

. Сначала налог распространялся только на фирмы, занимавшиеся «спекуляцией». Со временем всякая предпринимательская деятельность стала трактоваться как спекулятивная, а ставки налога были увеличены.

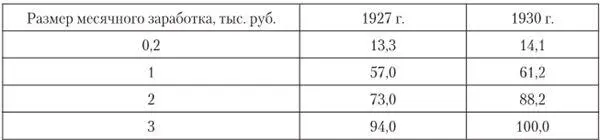

К 1927 г. налоги достигли предела, за которым предпринимательская деятельность становилась просто невыгодной. Однако в последующие три года налоговое бремя продолжало увеличиваться (табл. 19).

Таблица 19

Динамика размера налогов, в % к доходу *

*Марьяхин Г. Очерки истории налогов с населения в СССР. М., 1964. С. 108.

По отношению к нэпманам налоговые органы широко использовали также подзаконные акты. Например, в 1924 г. Сибревком указывал уполномоченному наркомата финансов по Сибири, что «учитывая всю трудность точного учета при обложении частного капитала, переобложение оного вполне допустимо» [389] ГАНО. Ф. Р-1052. Оп. 1. Д. 378. Л. 481.

.

Огромная тяжесть налогов на частный капитал не была экономически оправдана. По данным на конец 1926 г., средний доход «буржуа» (группа «в») был только на две трети выше, чем у «рабочих» (группа «а»), но первые платили подоходного налога в 16 раз больше [390] Второе всесоюзное налоговое совещание (11–17.11.27). [Изд-во Наркомфина], 1927. С. 50.

. Частные предприятия в финансовом отношении были гораздо слабее государственных и большинства кооперативных, а платили в казну намного больше. Поэтому налоговую политику в 1920-е гг. с полным основанием можно отнести к разряду административных методов.

Политика государства в кредитной сфере также противоречила экономической целесообразности. Частные предприятия получали ссуды на более жестких условиях. Они уплачивали 16–18 % годовых, в то время как государственные и кооперативные предприятия – только 8–10 % [391] Демчик Е.В. Частный капитал… С. 102.

. Но даже на таких условиях получить ссуду было чрезвычайно сложно. Выполняя распоряжение правительства, банки инвестировали деньги в частный сектор экономики в очень незначительных размерах, а иногда и полностью прекращали кредитование нэпманов.

Государственные органы воздействовали на частный сектор экономики при помощи ценовой политики. Суть данного метода заключалась в том, что Наркомат внутренней торговли устанавливал предельные цены в государственной и кооперативной торговой системе значительно ниже рыночных. Делалось это для того, чтобы заставить частника также снизить цены. С 1926 г. Наркомат внутренней торговли начинал практиковать заключение договоров с предпринимателями. По договору нэпманам разрешалось покупать товары у государственных организаций. Взамен предприниматели обязывались продавать эти товары по ценам, не превышающим установленные пределы. Вмешательство государства в процесс ценообразования подобным образом нельзя, на наш взгляд, причислять к экономическим методам. Государство стремилось контролировать также и социальную жизнь нэпманов. Его политика была направлена на то, чтобы предприниматели занимали самую нижнюю ступень в социальной иерархии и стали изгоями общества. По конституции нэпманы были лишены гражданских прав. Эта мера влекла за собой запрет на службу в армии, занятие должности в государственном аппарате, лишение социальных гарантий, в частности, права на пенсию, бесплатное образование и т. д. Социальная дискриминация распространялась на самих нэпманов и членов их семей.

Однако социальный статус определяется не только объемом прав, но и степенью общественного престижа. Нэпманы были самой обеспеченной частью советского общества. Они отличались предприимчивостью, организаторскими качествами и незаурядным интеллектом. Все это наперекор государственной политике предопределяло высокий престиж частных предпринимателей. О том, насколько высоким был статус нэпманов в обществе, красноречиво свидетельствует следующий факт. В 1923 г. в «Советской Сибири» появилась серия заметок о том, что администрация и служащие курорта «Белокуриха» делят больных на две группы: нэпманы и все остальные. О рабочих и крестьянах никто не заботится, в то время как нэпманы пользуются всеми благами и вниманием обслуживающего персонала [392] Советская Сибирь. 1923. 18 сент.

.

Интервал:

Закладка: