Луис Арталь - Том 19. Ипотека и уравнения. Математика в экономике

- Название:Том 19. Ипотека и уравнения. Математика в экономике

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Луис Арталь - Том 19. Ипотека и уравнения. Математика в экономике краткое содержание

Книга посвящена использованию математики в экономике и анализу роли точных наук в экономическом развитии.

Авторы рассказывают об основных математических инструментах, используемых в экономическом анализе. Их цель — помочь читателю научиться принимать верные решения в вопросах, касающихся инвестирования, размещения сбережений и кредитования.

Создатели книги затрагивают такие важные темы, как производство и рынок, спрос и предложение, международная торговля, ценообразование, рынок капитала и фондовые биржи. Безусловно, этот разговор немыслим без строгой красоты математики.

Том 19. Ипотека и уравнения. Математика в экономике - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Последовательность 21, 23, 25, 27, 29, 31, … - это неограниченная возрастающая последовательность, общий член которой выражается формулой а n = 21 + 2(n— 1); a 1 = 21.

Последовательность 1, 5, 25, 125, 625, 3125, … - это неограниченная возрастающая последовательность, общий член которой выражается формулой a n = 5 n-1; а 1= 1.

Последовательность 1, 1/3, 1/5, 1/7, 1/9… - это неограниченная убывающая последовательность, общий член которой может быть найден по формуле а n= 1/( 2n— 1); a 1= 1

Наконец, 1, 1/7, 1/49, 1/343, 1/2401, неограниченная убывающая последовательность, общий член которой выражается формулой а n= 1/ (7 n-1); а 1= 1.

Когда мы запрашиваем кредит, то подписываем договор, в котором закрепляются условия кредитования: сумма и периодичность платежей, вид процентов, эквивалентная процентная ставка (в случаях когда срок кредита составляет меньше года), а также действия, предпринимаемые в случае невыполнения одной из сторон своих обязательств.

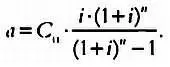

Если платежи осуществляются в конце расчетного периода, величину фиксированного платежа следует рассчитывать по формуле, которую мы вывели в предыдущем разделе. Часть фиксированного платежа идет в уплату процентов, остаток — в уплату основного долга. В конце каждого периода сумма основного долга к уплате уменьшается, следовательно, уменьшается и сумма процентов к уплате, а часть платежа, направленная в уплату основного долга, последовательно увеличивается.

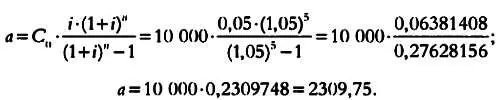

На основе этих данных составляется график выплат по кредиту, который позволяет в любой момент времени определить, какая часть основного долга выплачена, а какая — подлежит уплате. Далее в качестве примера приведен график платежей по кредиту суммой 10 000 евро под 5 % годовых сроком на пять лет. В этих условиях рассчитывается сумма годового платежа, составляющая 2309,75 евро.

Эта величина получена по формуле (6):

График платежей по кредиту 1.

Как вы можете видеть, с течением времени и по мере внесения платежей сумма основного долга, подлежащего уплате, уменьшается. Как следствие, уменьшается и сумма процентов, а доля платежа, идущая в уплату основного долга, растет.

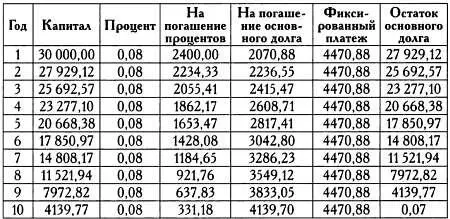

Может случиться так, что человеку или семье нужно выплачивать сразу несколько кредитов. Например, если человек, взявший кредит, описанный в предыдущем примере, возьмет второй кредит на сумму 30000 евро со сроком погашения 10 лет под 8 % годовых, платеж по которому составляет 4470,88 евро, общая сумма платежей будет составлять 6780,63 евро.

График платежей по кредиту 2.

Если этому человеку не удается вовремя вносить платежи по кредитам, он может обратиться в банк или другое финансовое учреждение, выдавшее кредит, с просьбой о его реструктуризации под более низкие проценты, а главное, при меньшем размере платежей, так как, например, он не может вносить свыше 5000 евро ежегодно. Организация, выдавшая кредит, может предложить объединить два кредита в один суммой 40000 евро под 6 %. Задача заключается в том, чтобы определить срок погашения нового кредита при условии, что ежегодный платеж не превышает 5000 евро.

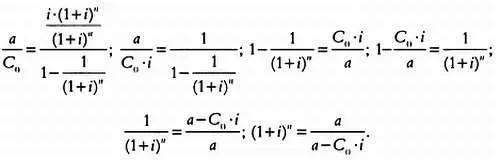

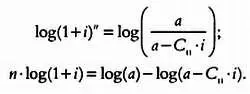

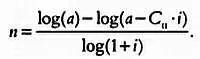

Чтобы рассчитать срок нового кредита, нужно выразить переменную nиз формулы (6) для расчета платежа:

Разделив обе части равенства на С 0, получим

Затем, разделив числитель и знаменатель на (1+ i) n, имеем:

Перейдем к логарифмам:

Вынесем число лет nв левую часть:

Подставив в эту формулу значения a, i и С 0, получим:

Если мы составим график погашения кредита, то увидим, что на 11-м году остаток долга к уплате будет составлять 1073,73 евро, что соответствует 21,5 % платежа. Следовательно, срок кредита составляет 11 лет плюс 22 % года, то есть 11 лет и 80 дней.

График платежей по реструктуризированному кредиту.

Ипотечные кредиты, или просто ипотека, — это кредиты с фиксированной суммой платежа и переменной процентной ставкой, которая зависит от колебаний базовой процентной ставки. При изменении процентной ставки составляется новый график платежей при том же сроке кредита. Как правило, процентная ставка по ипотеке равна официальной базовой процентной ставке, увеличенной на несколько пунктов или десятых долей пункта. В качестве базовой процентной ставки обычно используется межбанковская процентная ставка — например, EURIBOR для еврозоны или процентная ставка, по которой продаются и приобретаются ипотечные кредиты на кредитном рынке. При подписании ипотечного договора указывается базовая процентная ставка (EURIBOR за один квартал, один год и т. д.), а также число пунктов, на которые она увеличивается, и сроки пересмотра процентной ставки по кредиту (раз в год, раз в квартал и т. д.).

Изменение процентной ставки по ипотечному кредиту может стать неприятным сюрпризом. Например, если семья взяла ипотечный кредит на сумму 300 000 евро сроком на 20 лет с процентной ставкой, равной базовой процентной ставке (например, EURIBOR) плюс 0,5 пункта, когда эта ставка равнялась 2 % (в этом случае процентная ставка по кредиту составит 2,5 % годовых), то сумма годовых платежей равняется 19244,14 евро, то есть 1603,68 евро в месяц (эта сумма получена делением годовой суммы платежей на 12). Но если базовая процентная ставка возрастет до 5 %, то при следующем пересмотре ставка по кредиту повысится до 5,5 % годовых, и сумма годовых платежей составит уже 25103,80 евро (а месячный платеж будет равен 2091,98 евро), то есть платежи по кредиту возрастут на 30,45 %. Впрочем, бывает и наоборот: когда базовая процентная ставка снижается, существенно уменьшается и сумма платежа.

Читать дальшеИнтервал:

Закладка: