Луис Арталь - Том 19. Ипотека и уравнения. Математика в экономике

- Название:Том 19. Ипотека и уравнения. Математика в экономике

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Луис Арталь - Том 19. Ипотека и уравнения. Математика в экономике краткое содержание

Книга посвящена использованию математики в экономике и анализу роли точных наук в экономическом развитии.

Авторы рассказывают об основных математических инструментах, используемых в экономическом анализе. Их цель — помочь читателю научиться принимать верные решения в вопросах, касающихся инвестирования, размещения сбережений и кредитования.

Создатели книги затрагивают такие важные темы, как производство и рынок, спрос и предложение, международная торговля, ценообразование, рынок капитала и фондовые биржи. Безусловно, этот разговор немыслим без строгой красоты математики.

Том 19. Ипотека и уравнения. Математика в экономике - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

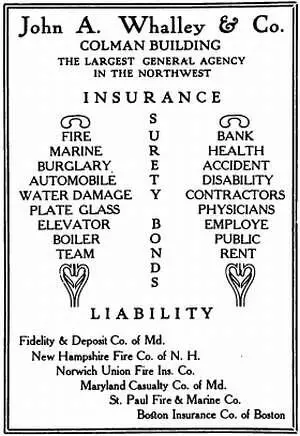

Страховые компании покрывают риски предприятий, семей и отдельных лиц, предлагая страхование от несчастных случаев, автомобильных аварий, болезней и смерти (страхование жизни), страхование жилья, медицинское страхование, страхование от различных стихийных бедствий (пожаров, наводнений), страхование гражданской ответственности и т. д. Для покрытия рисков страховые компании должны рассчитать сумму, которую вносит клиент, при этом деятельность компании с учетом всех необходимых расходов на покрытие возможного ущерба должна приносить прибыль учредителям.

Реклама американской страховой компании начала XX века, в которой перечислены все услуги, предлагаемые населению.

При расчетах страховых премий используются методы статистики (например, формирование выборок) и математики, как, например, актуарные расчеты, подбор аппроксимирующей кривой (линейная и нелинейная регрессия), теория вероятностей и матричное исчисление для таблиц смертности и данных о заболеваемости населения.

Применение этих методов невозможно без качественных баз данных за прошлые периоды: для прогнозирования необходимо располагать очень точной информацией о прошлых значениях переменных, которые влияют на расходы для покрытия ущерба от несчастного случая и должны учитываться при определении размеров страхового взноса, уплачиваемого клиентом.

Страховые компании при прогнозировании событий анализируют генеральные совокупности. Так как генеральные совокупности имеют значительные размеры, для формирования выборок используются статистические методы (выборки — малые части рассматриваемой совокупности, характеристики которых схожи с характеристиками всей совокупности). При формировании выборки необходимо рассчитать ее надежность и погрешность результатов. Существует множество различных методов формирования выборок, как случайных, так и стратифицированных, когда формируются отдельные репрезентативные выборки по каждому сегменту (сектору) генеральной совокупности, географическому региону и т. д.

Страховые компании ведут статистику общего числа несчастных случаев, ущерба от них, числа полисов и доходов от них и сравнивают затраты на покрытие ущерба с итоговым доходом от страховых премий. Наряду с этими основными переменными учитываются и другие, в частности возраст застрахованного или место его проживания. Они позволяют определить формулы, по которым можно спрогнозировать риски, вероятность страховых случаев и т. д. с помощью многовариационного анализа, кластерного анализа и критерия хи-квадрат.

В актуарных расчетах страховых премий при страховании жизни используются статистические таблицы (матрицы), в которых для каждой половозрастной группы на основе данных прошлых периодов определяется вероятность дожития до определенного возраста. Зная затраты на возмещение ущерба от несчастных случаев, можно определить размер страховых премий, при котором страховой бизнес будет прибыльным.

Статистика позволяет проводить количественный анализ различных ситуаций. Представление о них перестает быть чем-то, основанным лишь на интуиции, и обретает объективность. Разумеется, статистика может быть обманчивой, однако тщательно спланированное и проведенное статистическое исследование помогает понять, что происходит на самом деле, и принять обоснованные решения.

Статистику можно определить как математический анализ, позволяющий с максимальной точностью изучать события, информации о которых недостаточно, в том числе и экономические события. Тремя ключевыми понятиями статистики являются: признак — изучаемое свойство некоторого события или явления (чтобы изучить признак, необходимо проанализировать, как он изменяется); объект исследования (это могут быть люди, семьи, избиратели, товары, детали, автомобили и т. д.) и генеральная совокупность — совокупность всех объектов, на которой проводится статистическое исследование.

При изучении генеральной совокупности можно рассмотреть значения признаков для всех ее элементов, однако во многих случаях это нецелесообразно. Часто выбирается группа объектов совокупности — формируется выборка, после чего все элементы выборки тщательно анализируются. По сути, одной из основных задач статистики является правильное формирование выборок и определение способов их изучения, позволяющих делать выводы, справедливые для всей генеральной совокупности.

Изучаемые признаки могут быть качественными (например, степень удовлетворенности обслуживанием) или количественными, которые, в свою очередь, могут быть дискретными (то есть принимать только целые значения, например число детей в семье) или непрерывными (например, диаметр деталей, изготавливаемых на станке).

Данные, собранные при статистических исследованиях, отображаются на различных графиках: столбчатых диаграммах, гистограммах, круговых диаграммах и т. д.

Глава 4. Производство и затраты на него. Рентабельность инвестиций

Максимальный объем продукции, которую можно произвести при определенном количестве факторов производства, определяется производственной функцией: х= f(v 1, v 2, …, v n),где х— объем произведенной продукции, v 1, v 2, …, v n— факторы производства. Факторы производства зависят от уровня технологий и остаются неизменными, пока не произойдет смена технологий. При смене технологий изменяются значения используемых факторов либо они заменяются новыми, более эффективными факторами. Предполагается, что переменные, используемые в производственной функции (объемы и факторы производства), измеримы, а используемая технология и поведение факторов производства не меняются.

Оптимальный уровень производства

Производственную функцию, как и любую другую, можно выразить аналитически с помощью формулы, построив ее график или составив таблицу значений. В строках и столбцах таблицы значений будут записаны значения факторов производства, необходимые для получения определенного объема продукции. На графике изображаются значения, содержащиеся в этой таблице.

Проанализируем упрощенную модель, в которой рассматриваются всего два фактора производства. Рассмотрим пример с изготовлением сплава алюминия с никелем, в котором количество готовой продукции ( х) зависит от массы никеля ( v 1) и алюминия ( v 2) по следующему закону:

Читать дальшеИнтервал:

Закладка: