Луис Арталь - Том 19. Ипотека и уравнения. Математика в экономике

- Название:Том 19. Ипотека и уравнения. Математика в экономике

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Луис Арталь - Том 19. Ипотека и уравнения. Математика в экономике краткое содержание

Книга посвящена использованию математики в экономике и анализу роли точных наук в экономическом развитии.

Авторы рассказывают об основных математических инструментах, используемых в экономическом анализе. Их цель — помочь читателю научиться принимать верные решения в вопросах, касающихся инвестирования, размещения сбережений и кредитования.

Создатели книги затрагивают такие важные темы, как производство и рынок, спрос и предложение, международная торговля, ценообразование, рынок капитала и фондовые биржи. Безусловно, этот разговор немыслим без строгой красоты математики.

Том 19. Ипотека и уравнения. Математика в экономике - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Таким образом, теоретический курс акций согласно бухгалтерскому балансу рассчитывается так:

Теоретический курс акций= Собственный капитал (капитал и резервы)/ Число акций

Если сравнить это теоретическое значение с биржевым курсом акций, можно определить, является предприятие недооцененным или переоцененным. Для оценки стоимости предприятия также можно сравнить его рыночную капитализацию с валютой баланса предприятия (суммой активов):

Соотношение стоимость/валюта баланса= Рыночная капитализация/ Валюта баланса

Аналогичное соотношение можно рассчитать для денежного потока ( cashflow ) или дохода, рассчитываемого как чистая прибыль + амортизация:

Соотношение стоимость/денежный поток = Рыночная капитализация/ Cashflow (либо доход)

Соотношение стоимость/денежный поток на акцию= Курс акции/ Денежный поток на акцию

* * *

ФИНАНСОВЫЕ КОЭФФИЦИЕНТЫ

Платежеспособность предприятия зависит от его собственных оборотных средств. Их сумма должна быть достаточной, однако не превышать определенные значения.

Собственные оборотные средства= Оборотные средства— Краткосрочные обязательства.

Собственные оборотные средства можно рассчитать, используя активы и пассивы в балансе:

Собственные оборотные средства= Используемый капитал — Внеоборотные активы.

Коэффициент текущей ликвидности= (Оборотные средства/ Краткосрочные обязательства)> 1

Коэффициент быстрой ликвидности= ((КДЗ+ КФВ+ ДС)/ Краткосрочные обязательства)= 1

где КДЗ— краткосрочная дебиторская задолженность, КФВ— краткосрочные финансовые вложения, ДС — денежные средства.

Если коэффициент быстрой ликвидности меньше 1, это свидетельствует о рисках просрочки платежей. Если он значительно больше 1, это говорит об излишке ликвидных фондов и возможной низкой рентабельности.

Коэффициент абсолютной ликвидности= (КФВ+ ДС)/ Краткосрочные обязательства

Низкие значения этого коэффициента говорят о проблемах в бюджете предприятия.

Коэффициент финансового риска= Долгосрочные и краткосрочные обязательства/ Собственный капитал

Оптимальные значения этого коэффициента лежат в интервале от 0,5 до 0,7.

Коэффициент финансовых расходов= (Финансовые расходы/ Выручка)< 0,04

Значения, превышающие 0,05, считаются избыточными.

КМД= (Выручка — Совокупные переменные затраты)/ Выручка

где КМД— коэффициент маржинального дохода, показывает долю выручки, идущую на покрытие постоянных затрат и обеспечение прибыли.

Рентабельность активов= (Операционная прибыль/ Общие активы)> Цена денег.

Рентабельность капитала= (Прибыль/ Капитал)> Цена денег.

СОДЗ= (Средняя дебиторская задолженность/ Выручка)∙ 365,

где СОДЗ— срок оборачиваемости дебиторской задолженности, в течение которого клиенты производят уплату по счетам.

СОКЗ= (Средняя кредиторская задолженность/ Себестоимость проданных товаров)∙ 365,

где СОКЗ — срок оборачиваемости кредиторской задолженности, средний срок уплаты задолженности поставщикам и кредиторам.

Коэффициент оборачиваемости активов= Выручка/ Общие активы

Значение этого коэффициента, превышающее 1, указывает, насколько выручка превышает величину активов.

% роста продаж= ((Продажи V n/ Продажи V n-1)— 1)∙ 100 между периодами n — 1 и n.

Технический анализ заключается в изучении того, как меняется стоимость различных финансовых активов, в частности ценных бумаг, индексов, опционов, фьючерсов, валют и других, посредством статистического анализа и анализа графиков, чтобы предсказать поведение рынка в будущем. Для этого требуется не только изучить изменение курсов ценных бумаг с течением времени с помощью графиков (к ним относятся «японские свечи», столбчатые диаграммы, пункто-цифровые графики и т. д.), но и выполнить подбор аппроксимирующей кривой с помощью методов регрессии, позволяющих связать значение цены со значениями других переменных и спрогнозировать будущие значения цен с достаточной достоверностью. В основе технического анализа лежат три принципа: история повторяется, в изменениях цен прослеживаются тренды, в изменении рыночных цен отражается вся информация о деятельности предприятия, макроэкономические параметры и т. д.

* * *

ТЕОРИЯ ДОУ

Первым начал анализировать колебания рыночных цен и заложил основы технического анализа американец Чарльз Генри Доу(1851–1902), разработавший в 1884 году первый биржевой индекс. Это его именем назван знаменитый биржевой индекс Доу-Джонса. На основе графического анализа поведения индексов он разработал теорию о колебаниях рыночных цен, выделив три тренда: первичный (долгосрочный), вторичный (промежуточный) и малый (краткосрочный).

Первичный тренд относится к долгосрочному периоду (от одного года до трех лет за исключением определенных ситуаций) и может быть восходящим или нисходящим. После периода снижения цен группа инициативных инвесторов решает вложить средства в ценные бумаги. С ростом котировок к ним присоединяются другие инвесторы, в то время как самые первые инвесторы продают свои ценные бумаги и остаются в выигрыше. По прошествии определенного времени, поняв, что рост цен замедляется, инвесторы постепенно прекращают инвестирование, и начинается период застоя, который сменяется падением цен.

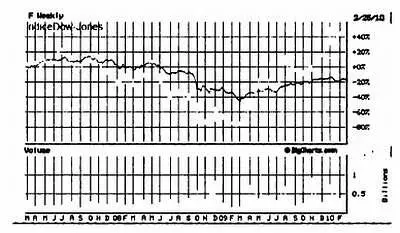

Первичный тренд сроком три года.

Вторичный тренд описывает период продолжительностью от одной до восьми недель. Эти более короткие циклы накладываются на долгосрочные колебания и проявляются как незначительное снижение цены в период роста или как повышение цены в период падения котировок.

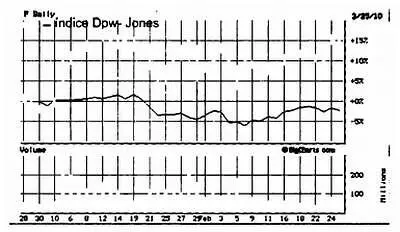

Вторичный тренд сроком два месяца.

Малые тренды описывают периоды длительностью не более нескольких дней и являются следствием воздействия со стороны спроса или предложения в данный момент.

Читать дальшеИнтервал:

Закладка: