Валентин Федоров - Ринг «быков» и «медведей»

- Название:Ринг «быков» и «медведей»

- Автор:

- Жанр:

- Издательство:Издательство политической литературы

- Год:1982

- Город:Москва

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Валентин Федоров - Ринг «быков» и «медведей» краткое содержание

2 0

/i/23/711823/Grinya2003.png

0

/i/23/711823/CoolReader.png

Ринг «быков» и «медведей» - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Поскольку акции «Эквити фандинг» пользовались большим спросом на Нью-Йоркской фондовой бирже, руководители корпорации без труда часть их обменяли на акции других, вполне солидных предприятий. Так образовалась целая финансовая группа корпораций во главе с «Эквити фандинг». К 1973 г. в эту группу входили три страховые компании, три инвестиционных фонда и два банка, компании по разведке нефти и разведению скота. В Калифорнии ей принадлежало 20 комплексов жилых домов.

Основная цель махинаций «Эквити фандинг» состояла в том, чтобы ее учредители могли погреть руки на продаже акций, которые им ничего не стоили. Только президент корпорации Голдбум, кстати, ежегодно клавший в свой карман 250–300 тыс. долл. жалованья и премии, успел сбыть на бирже 250 тыс. акций, заработав 10 млн. долл. Его состояние, включая участие в других корпорациях группы «Эквити фандинг», к моменту разоблачения исчислялось в 30 млн. долл.

Простые акции — основной объект биржевой спекуляции. Привилегированные акции, а тем более облигации не дают такого простора для азартной игры, потому что приносят своим владельцам твердые доходы. Обычно их курсы не знают резких изменений. Однако амплитуда колебаний твердопроцентных бумаг может стать очень большой, если пошатнется вера вкладчиков в должника. Такое случается даже с государственными облигациями.

Например, в конце 40-х годов большие возможности для спекулятивной наживы дали итальянские твердопроцентные бумаги. Это были облигации, которые итальянское правительство выпустило в 1947 г. в обмен на облигации многочисленных довоенных займов. В то время политическая обстановка на Апеннинском полуострове была напряженной. Иностранные финансисты боялись, что парламентские выборы в Италии приведут к власти левые партии, и не решались покупать итальянские бумаги. На Нью-Йоркской фондовой бирже курс новых итальянских облигаций равнялся 12–14 процентам номинала. По мере того как становилось ясно, что история дала отсрочку итальянской буржуазии, что ей удалось удержать бразды правления в стране, курс повышался и менее чем за год вырос в 5–6 раз.

Неустойчивость биржевой конъюнктуры после второй мировой войны стала еще более заметной, чем прежде. Это объясняют, в частности, поведением банков, инвестиционных фондов, страховых компаний и других финансовых учреждений. Раньше большинство ценных бумаг находилось в руках частных лиц, каждый из владельцев располагал сравнительно небольшим пакетом. Поэтому на бирже сталкивались многочисленные взаимоуравновешивающие силы. В послевоенную пору хозяевами многих бумаг оказались финансовые учреждения. Продажа или покупка миллионов штук акций какой-нибудь крупной финансовой фирмой очень резко влияет на курсы ценных бумаг.

Не имея возможности разобраться в беспорядочном движении курсов, а тем более повлиять на них, большинство акционеров чувствуют себя в биржевой игре, как на плоту в бушующем океане: то взлетая на гребень, то падая между волнами.

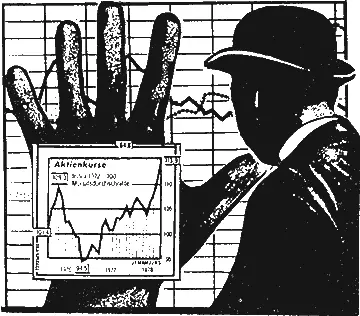

Финансовые хироманты

В странах с большим биржевым оборотом появилась особая профессия финансовых экспертов, которые пытаются предсказывать движение курсов на бирже. В США Федерация финансовых экспертов объединяет 11 тыс. человек. На каждый вид акций, допущенных на американские биржи, приходится, таким образом, по три эксперта. Они осуществляют, так сказать, «научное обеспечение» спекуляции. За соответствующее вознаграждение эксперты сообщают своим клиентам, каким, по их мнению, будет курс на ту или иную бумагу, в какой момент выгоднее купить либо продать.

Однако очень часто пророчества экспертов бывают и ошибочны и противоречивы. Единых методологических принципов биржевого анализа не существует. В основном эксперты разбиты на две группы: фундаменталистов и графологов. Для фундаменталистов графологи — это заблудшие в потемках язычники. Графологи же в свою очередь убеждены, что именно им открыты тайны биржевого мироздания.

Общетеоретические посылки фундаменталистов таковы. Они утверждают, что при исчислении будущего курса акции надо учитывать основополагающие факторы: динамику производства, наличие рынков сбыта, норму ссудного процента и т. п. Однако таким путем определишь скорее идеальный вариант, каким «надлежит» быть курсу, а не каким он окажется в действительности. Фундаменталисты, пользуясь солидным математическим аппаратом, толково объясняют, почему курс менялся в ту или другую сторону в прошлом. Они даже могут иногда довольно хорошо предвидеть эволюцию в ценах на длительную перспективу. Но обычно бессильны предугадывать краткосрочные колебания курсов.

Графологи, отказываясь от исследования глубинных экономических процессов, пытаются предсказывать будущие изменения курса по его эволюции в прошлом. Графологи убеждены, что у курса каждой акции существуют «потолок» и «пол». По их утверждениям, если курс преодолел «потолок», то он взмоет к заоблачным высотам (следовательно, самое время покупать эти акции, чтобы потом с выгодой перепродать). Если цена падает, «валится сквозь пол», то уж это надолго (значит, надо избавляться от таких акций, пока не поздно).

Поверхностность графологической теории очевидна. Но верно и то, что постоянно ошибаться в предсказаниях невозможно. Пусть графолог будет советовать всем спекулянтам только покупать или только продавать бумаги, ему же гарантирован частичный успех — как и человеку, который угадывая, на какую сторону упадет монета, постоянно повторяет «орел!».

Некоторые специалисты утверждают, что на бирже надо именно так себя и вести. По их словам, шансы ошибиться и оказаться правым у вкладчика равны, поэтому надо действовать наугад, полагаясь на математический закон вероятности. В этом случае, по крайней мере, исключается опасность того, что, пользуясь неправильной методологией, вкладчик все время будет ошибаться. В американском конгрессе даже ставился эксперимент для проверки этой теории. Ее защитник Мак-Инайр на заседание сенатской комиссии по ценным бумагам и биржам принес газету «Уоллстрит джорнал» с перечнем акций, а также стрелы, какими развлекаются американские ребятишки, швыряя их в мишень. Прикрепив газету к стене, Мак-Инайр с приличного расстояния стал метать в нее стрелы. Оказалось, что портфель, составленный из акций, в названия которых попали стрелы, был бы лучше, чем у подавляющего большинства инвестиционных фондов.

Впрочем, теория случайного выбора ценных бумаг имеет сторонников главным образом среди университетских профессоров и шутников. Финансовые эксперты не могут с нею согласиться, так как иначе им пришлось бы признать абсурдность своих занятий. Неприемлема она и для самих спекулянтов: какой смысл спекулировать, если нет шансов на выигрыш?

Читать дальшеИнтервал:

Закладка: