Вальтер Шайдель - Великий уравнитель [litres]

![Вальтер Шайдель - Великий уравнитель [litres]](/books/1072430/valter-shajdel-velikij-uravnitel-litres.webp "Обложка книги")

- Название:Великий уравнитель [litres]

- Автор:

- Жанр:

- Издательство:Литагент АСТ

- Год:2019

- Город:Москва

- ISBN:978-5-17-113429-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Вальтер Шайдель - Великий уравнитель [litres] краткое содержание

Великий уравнитель [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Даже в этом случае военное выравнивание было значительным, и во многом ему способствовала крутая прогрессивная шкала налогообложения для финансирования военно-экономической деятельности. Закон о военных доходах 1917 года поднял ставку добавочного налога с 13 до 50 % и облагал налогами прибыль выше 9 % инвестированного капитала в размере от 20 до 60 %. Военные расходы продолжали расти, и в 1918 году, уже после войны, был принят Закон о доходах, применяющий еще более высокие ставки к самым крупным доходам и чрезмерным прибылям. Фактически налоговые ставки поднялись с 1,5 % в 1913 и 1915 годах до 22 % в 1918 году для доходов в 50 000 долларов и с 2,5 до 35 % для доходов в 100 000 долларов. Высшая ставка для налога на наследство, введенного в 1916 году, поднялась с 10 до 25 % в следующем году. Единственной причиной таких агрессивных интервенций была война: в огромной мере зависевшая от войны мобилизационная политика в ходе Первой мировой подталкивала правительства к созданию демократически-государственного налогового режима. Несмотря на то что Законы о прибыли 1921 и 1924 годов отменили налоги на чрезмерную прибыль и сильно понизили ставки добавочного налога, сохранившиеся ставки все же были гораздо выше довоенного уровня. Таким образом, в послевоенный период мы наблюдаем некоторое фискальное послабление одновременно с новой атакой на высшие доходы и инерционный эффект в отношении того, что касается присваиваемой государством доли дохода и богатства, даже несмотря на растущее число лазеек, подтачивающих режим прогрессивного налогообложения [193].

Последующее выравнивание отчасти обеспечивали высокие маржинальные налоговые ставки на доход и наследство. Этот процесс совпал с «Новым курсом» и усилился с очередным витком государственного вмешательства в военные годы. В «это время серьезной угрозы для национальной безопасности, когда все излишки необходимы для победы в войне», как выразился Рузвельт, высшие налоговые ставки на доход и наследство достигли пика в 94 % в 1944 году и 77 % в 1941 году соответственно, а пороги самых высоких ставок существенно понизились, тем самым охватив более широкие круги лиц с высоким доходом. Также вернулся налог на чрезмерную прибыль. В то же время администрация и профсоюзы сопротивлялись федеральному налогу с продаж, который был бы регрессивным по своей природе, – значительное сдерживающее средство, учитывая, что такой налог в то время существовал даже в Швеции. Разброс дохода от зарплат сократился еще шире по всей экономике в результате регулирования заработной платы, предпринятого Национальным трудовым комитетом военного времени. Этот орган, ответственный за одобрение всех зарплат согласно Закону о стабилизации зарплат 1942 года, охотнее поднимал самые низкие заработные платы, тем самым снижая долю зарабатывавших больше других. Больше всего в относительном выражении по сравнению с самыми низкими потеряли самые высокие зарплаты: с 1940 по 1945 год получатели зарплаты, входящие в промежуток от 90 до 95 % по их размеру, потеряли одну шестую своей доли, тогда как верхний 1 % потерял четверть, а верхняя 0,001 % – 40 %. Бизнес ответил тем, что стал предлагать льготы вместо высоких зарплат, – само по себе это было повышение реального дохода работников. Государственное вмешательство и его косвенные эффекты сжали общую структуру распределения доходов от зарплаты, что представляло собой радикальное изменение предыдущих тенденций в связи с «факторами, уникальными для периода Второй мировой войны». Эту тенденцию усилили другие факторы. Вознаграждение руководству, в реальном выражении остававшееся на одном уровне во время Депрессии, с 1940 года понижалось по отношению к низким зарплатам, причем этот процесс был обусловлен не столько государственным вмешательством, сколько растущим влиянием профсоюзов и падением рентабельности относительно размеров фирмы. В результате действия всех этих однонаправленных факторов коэффициенты Джини дохода за время войны быстро снизились с 7 до 10 пунктов, и в те же годы фиксируется резкое снижение некоторых показателей распределения дохода и зарплат в неэлитных кругах, после чего они на протяжении нескольких десятилетий почти не менялись [194].

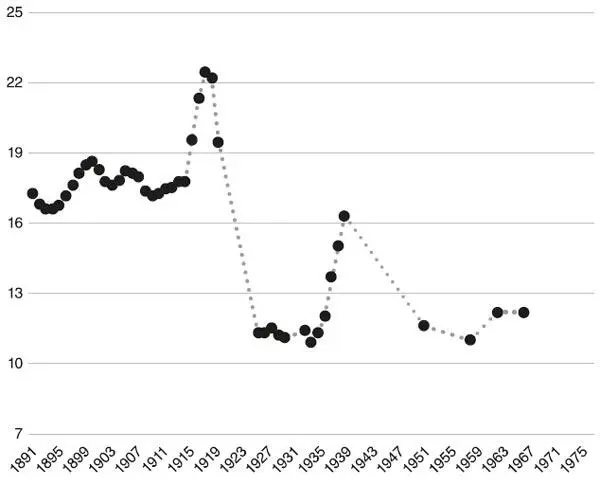

Рис 5.10. Доля доходов верхнего 1 % в Германии, 1891–1975 (в процентах)

Канада следовала несколько иным путем, без различимого эффекта Великой депрессии на верхние доли доходов, но со значительной деконцентрацией во время Второй мировой войны. Такому сдвигу способствовали массивные увеличения налоговых ставок на большой доход с максимальной ставкой в 95 % в 1943 году; при этом реальная ставка для 1 %, получавшего наивысший доход, увеличилась с 3 % в 1938 году до 48 % пятью годами позже [195].

Эволюция верхних долей дохода в Германии в каком-то отношении аномальна в том, что они увеличились во время Первой мировой войны, то есть в период экстремально высокой военной мобилизации и больших государственных расходов (рис. 5.10) [196].

Для объяснения этого феномена недостаточно просто отсутствия разрушений военного времени. Неравенство временно увеличилось тогда, когда авторитарное правительство защищало получаемые в результате войны прибыли, особенно доходы богатой промышленной элиты, тесно связанной с политическим и военным руководством. Деятельность профсоюзов удалось обуздать, и, хотя были введены новые налоги на капитал, они оставались относительно умеренными. В этом отношении условия в Германии походили на условия во Франции, где увеличение прибыли и низкие налоги заставляли расти верхние доходы в 1916 и 1917 годах. Вместо внедрения обширной системы прогрессивного налогообложения правительство Германии в первую очередь рассчитывало на выпуск долговых обязательств. Рост денежной массы покрыл примерно 15 % издержек, но инфляцию подавлял жесткий контроль цен: несмотря на то что денежная база за время войны увеличилась в пять раз, общая инфляция и повышение цен на продукты питания достигли всего лишь относительно контролируемых 43 и 129 % соответственно. Это представляет собой разительный контраст с ситуацией у союзников Германии: за тот же период в Австро-Венгрии потребительские цены повысились на 1500 %, а в Стамбуле – на 2100 % [197].

И все же вызываемое войной выравнивание можно было только задержать, но избежать его не удалось. Политический хаос и гиперинфляция в непосредственно послевоенные годы очень сильно понизили высшие доходы – на 40 % для верхнего 1 % и на три четверти для верхней 0,01 %. Падение затронуло элиту, но не тех, кто находился между девяностым и девяносто пятым процентилями, а доход домохозяйств среднего класса даже повысился. Денежная масса увеличилась – сначала для финансирования войны, затем для оплаты репараций, а также социальных программ и программ по трудоустройству, причем последние были прямым следствием революции 1918 года, которая сама произошла как следствие войны. После прекращения контроля над ценами в 1919 и 1920 годах сдерживаемая инфляция вырвалась наружу. Индекс потребительских цен для семьи из четырех человек в Берлине вырос лишь с 1 до 7,7 с лета 1914-го по январь 1920-го – и до пяти триллионов к октябрю 1923 года! Больше всех потеряли рантье: их доля национального дохода рухнула с 15 до 3 %, притом что предпринимателям удалось сохранить свою долю. Разрушение денежного богатства из-за инфляции во время сокращения общего богатства – в 1923 году реальный национальный доход составлял от четверти до трети национального дохода 1913 года – усилил выравнивание, поскольку денежные активы были распределены более неравномерно. Процессу выравнивания способствовали и перемены в экономической политике. В послевоенные годы регулирование заработной платы низкооплачиваемых рабочих сократило разрыв в заработке, а доля отчислений в национальном доходе с 1913 по 1925 год утроилась. При этом не является совпадением, что высшая ставка налога на наследство выросла с 0 до 35 % в 1919 году [198].

Читать дальшеИнтервал:

Закладка:

![Конфуций - Великое учение [litres]](/books/1057655/konfucij-velikoe-uchenie-litres.webp)

![Александр Керенский - Россия в эпоху великих потрясений [litres]](/books/1057836/aleksandr-kerenskij-rossiya-v-epohu-velikih-potryase.webp)

![Александр Башибузук - Великий посланник [litres]](/books/1059558/aleksandr-bashibuzuk-velikij-poslannik-litres.webp)

![Наталья Александрова - Сокровище Великих Моголов [litres]](/books/1060195/natalya-aleksandrova-sokroviche-velikih-mogolov-li.webp)

![Пол Стретерн - Расцвет и падение [Краткая история 10 великих империй] [litres]](/books/1061145/pol-stretern-rascvet-i-padenie-kratkaya-istoriya-10.webp)

![Владимир Малышев - Петербург: необыкновенные биографии [Город и его великие люди] [litres]](/books/1068139/vladimir-malyshev-peterburg-neobyknovennye-biograf.webp)

![Джуно Доусон - Великий Доктор [litres]](/books/1072590/dzhuno-douson-velikij-doktor-litres.webp)

![Вальтер Моэрс - Мастер ужасок [litres с оптимизированной обложкой]](/books/1080179/valter-moers-master-uzhasok-litres-s-optimizirova.webp)