РАЛЬФ РАЛЬФ ВИНС - Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров

- Название:Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2007

- ISBN:ISBN 978-5-9614-0610-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

РАЛЬФ РАЛЬФ ВИНС - Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров краткое содержание

Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

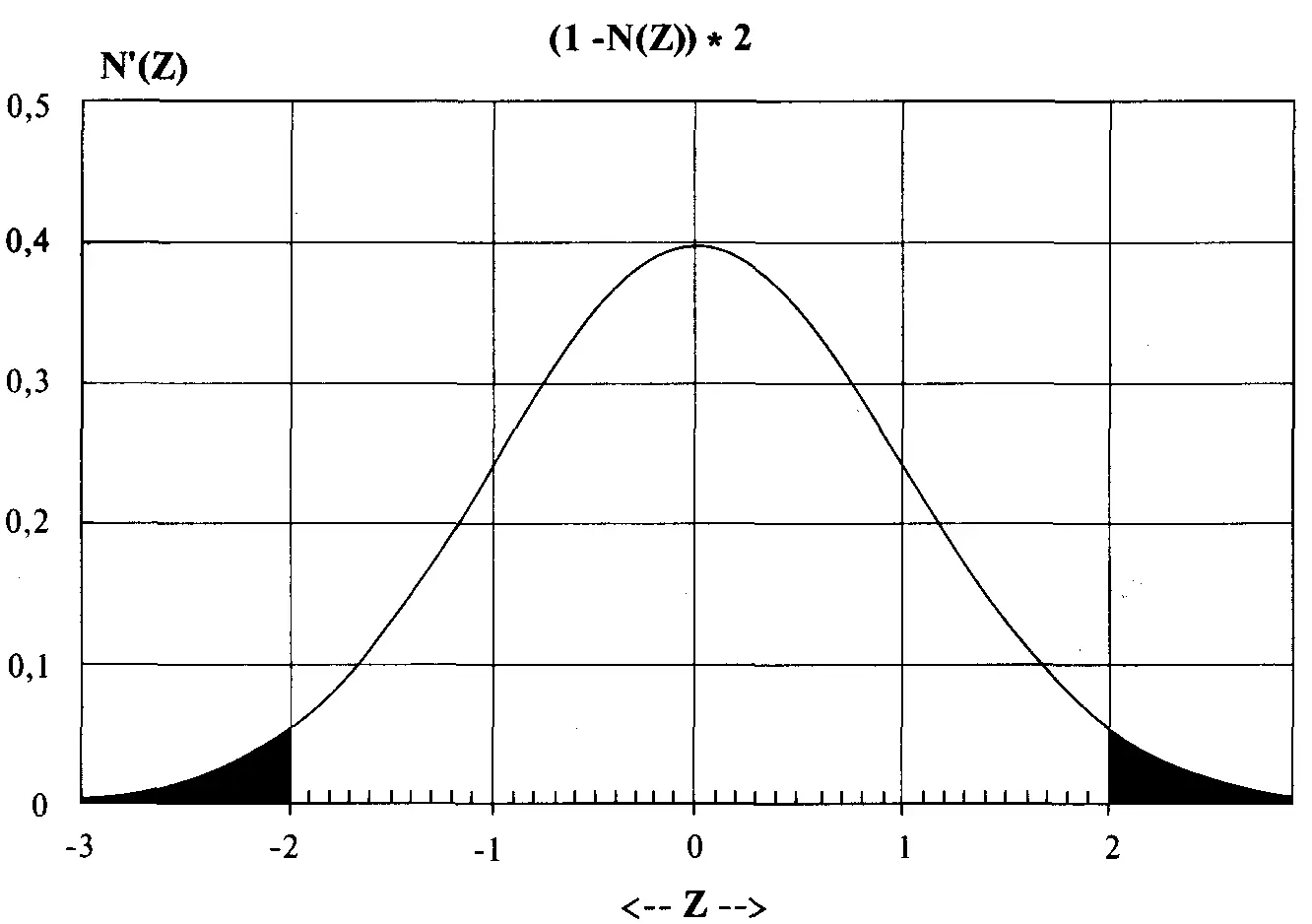

2-хвостая вероятность (вне) = (1 - 0,9772499478) * 2 =0,02275005216*2 =0,04550010432

Наконец, мы рассмотрим случай, когда надо найти вероятности (площадь под кривой N'(Z)) для двух различных значений Z.

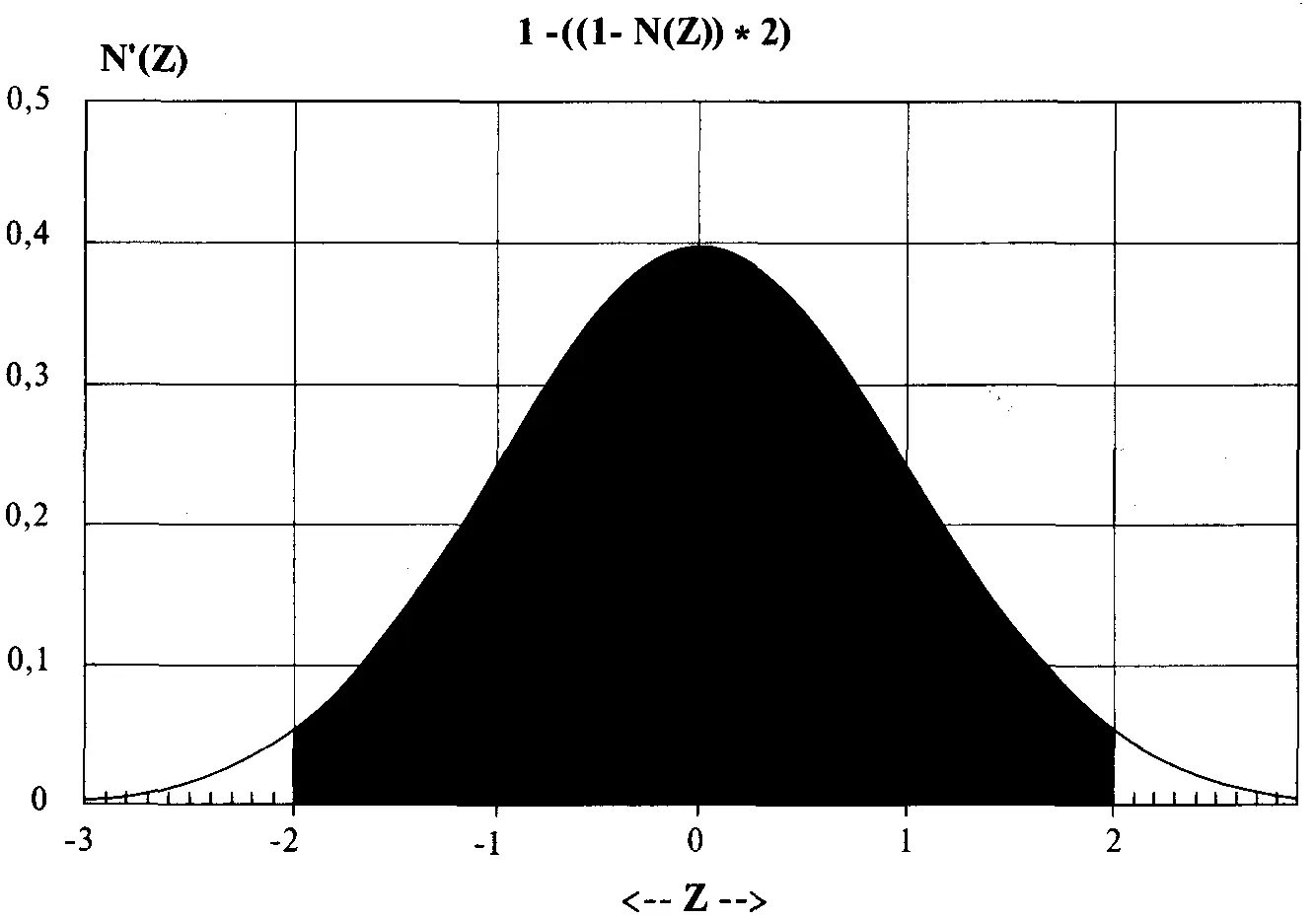

Рисунок 3-102-хвостая вероятность события между +2 и -2 сигма

Рисунок 3-112-хвостая вероятность события, находящегося вне 2 сигма

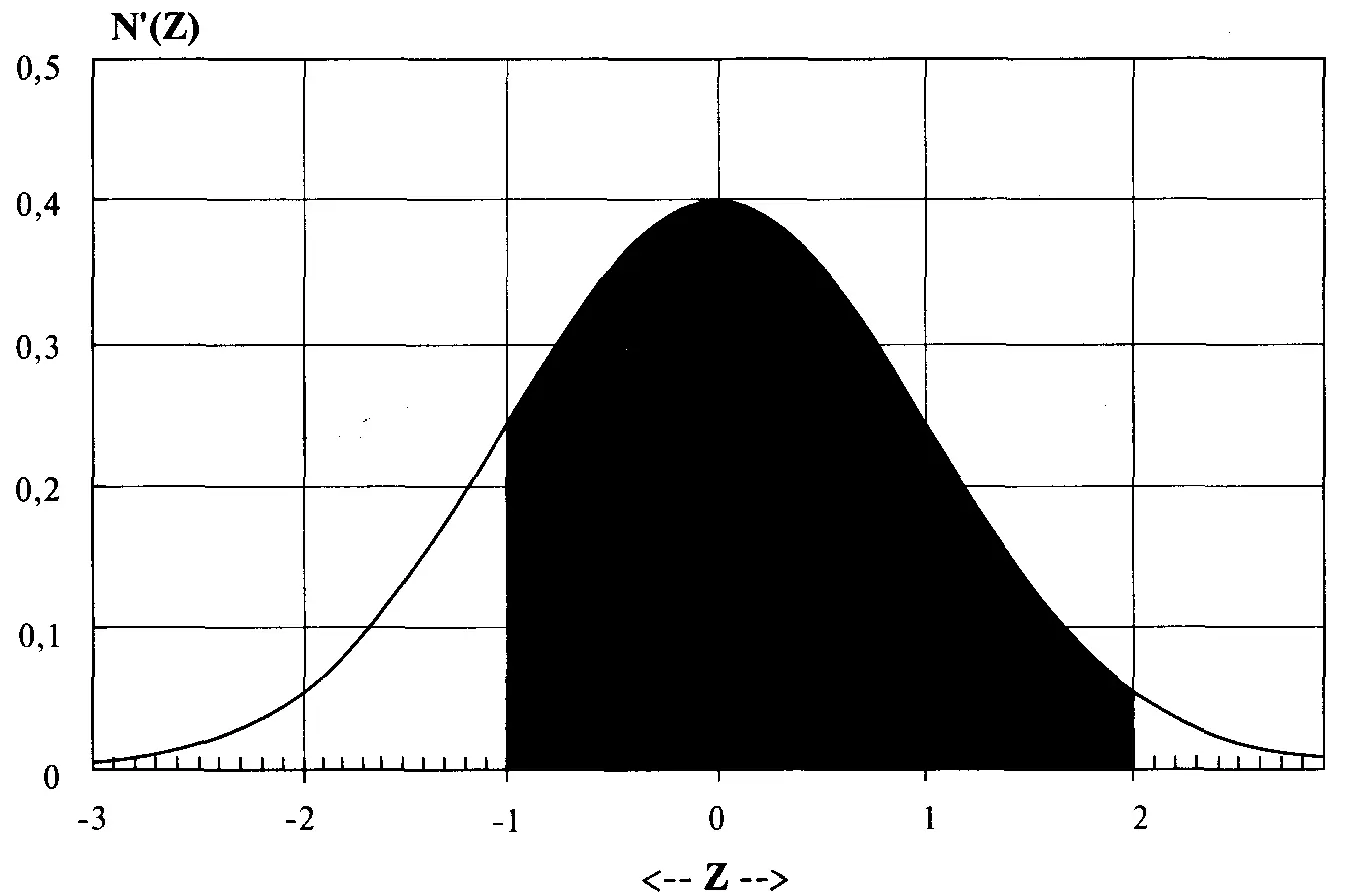

Допустим, нам надо найти площадь под кривой N'(Z) между -1 стандартной единицей и +2 стандартными единицами. Есть два способа расчета. Мы можем рассчитать вероятность, не превышающую +2 стандартные единицы, при помощи уравнения (3.21) и вычесть вероятность, не превышающую -1 стандартную единицу (см. рисунок 3-12). Это даст нам:

0,9772499478 - 0,1586552595 = 0,8185946883

Рисунок 3-12Площадь между -1 и +2 стандартными единицами

Другой способ: из единицы, представляющей всю площадь под кривой, надо вычесть вероятность, не превышающую -1 стандартную единицу, и вероятность, превышающую 2 стандартные единицы:

= 1 - (0,022750052 + 0,1586552595) = 1 -0,1814053117 =0,8185946883

С помощью рассмотренных в этой главе математических подходов вы сможете рассчитывать любые вероятности событий для случайных процессов, имеющих нормальное распределение.

Последующие производные нормального распределения

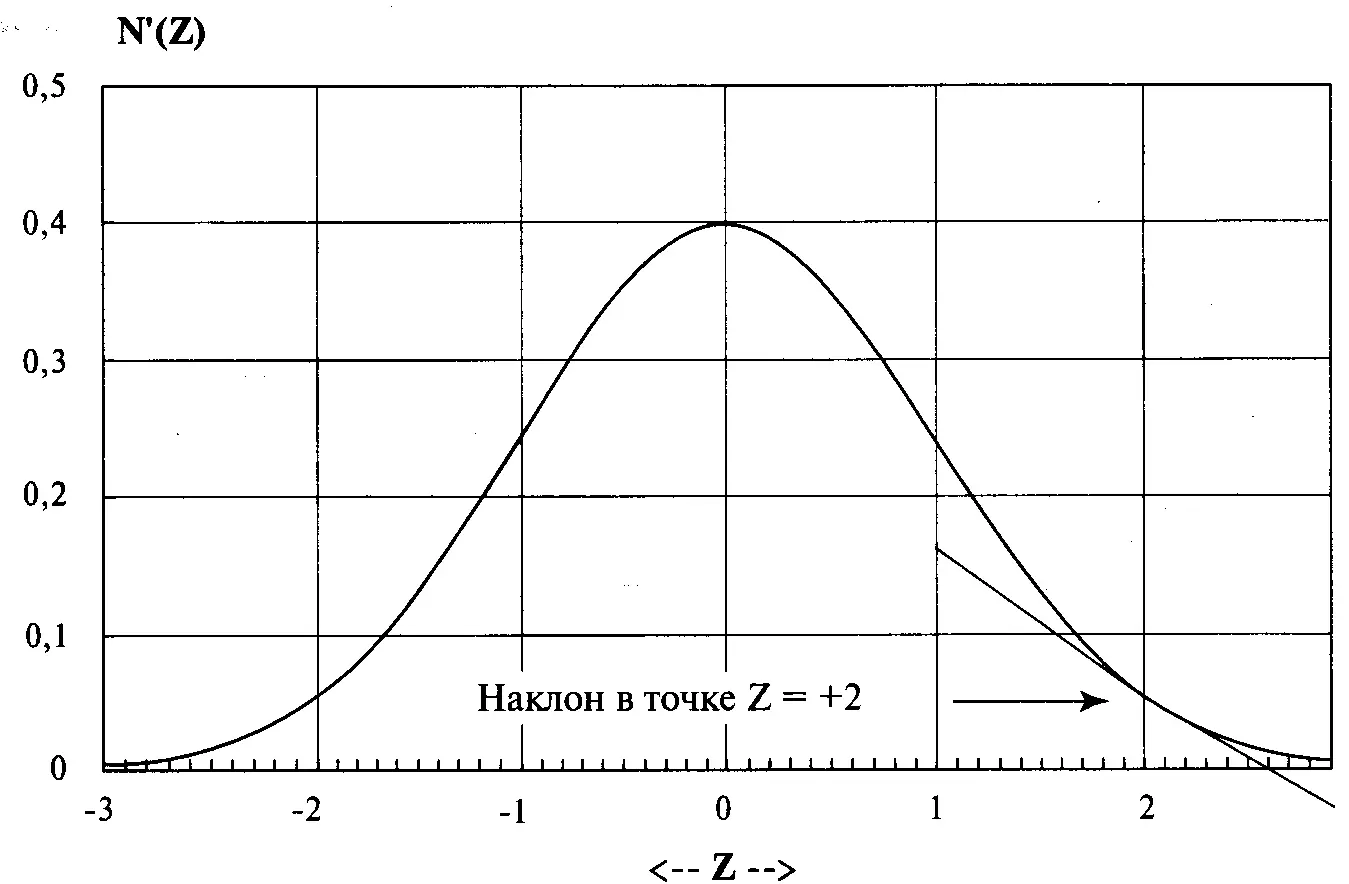

Иногда требуется знать вторую производную функции N(Z). Так как функция N(Z) дает нам значение площади под кривой при Z, а функция N'(Z) дает нам высоту самой кривой при значении Z, тогда функция N"(Z) дает нам мгновенный наклон (instantaneous slope) кривой при данном значении Z:

где ЕХР() = экспоненциальная функция.

Найдем наклон кривой N'(Z) при +2 стандартных отклонениях:

N"(Z) = -2 I 2,506628274 * ЕХР(-(+2^ 2) / 2) = -2 / 2,506628274 * ЕХР(-2) = -2 / 2,506628274 * 0,1353353 =-0,1079968336

Теперь мы знаем, что мгновенная скорость изменения функции N'(Z) при Z = +2 равна-0,1079968336. Это означает повышение/понижение за период, поэтому, когда Z = +2, кривая N'(Z) повышается на -0,1079968336. Эта ситуация показана на рисунке 3-13.

Последующие производные даются далее для справки. Они не будут использоваться в оставшейся части книги и представлены для полноты освещения темы:

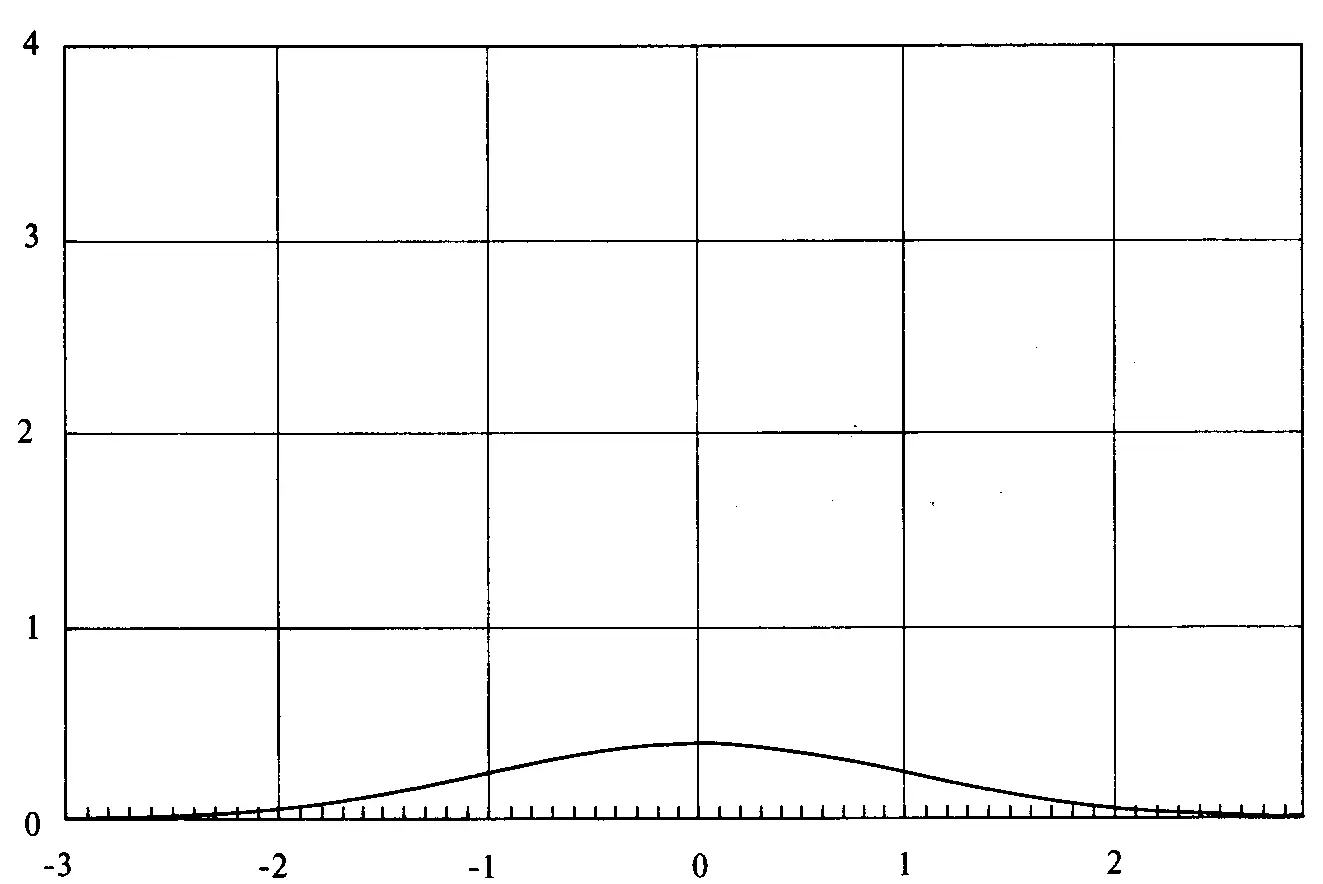

В качестве последнего дополнения к сказанному о нормальном распределении стоит заметить, что на самом деле это распределение не такое остроконечное, как на графиках, представленных в данной главе. Реальная форма нормального распределения показана на рисунке 3-14. Отметьте, что здесь масштабы двух осей одинаковы, в то время как в других графических примерах они отличаются для придания более вытянутой формы.

Логарифмически нормальное распределение

Для торговли многие приложения требуют небольшой, но важной модификации нормального распределения.

Рисунок 3-13N"(Z) дает наклон касательной к N'(Z) при Z = +2

Рисунок 3-14Реальная форма нормального распределения

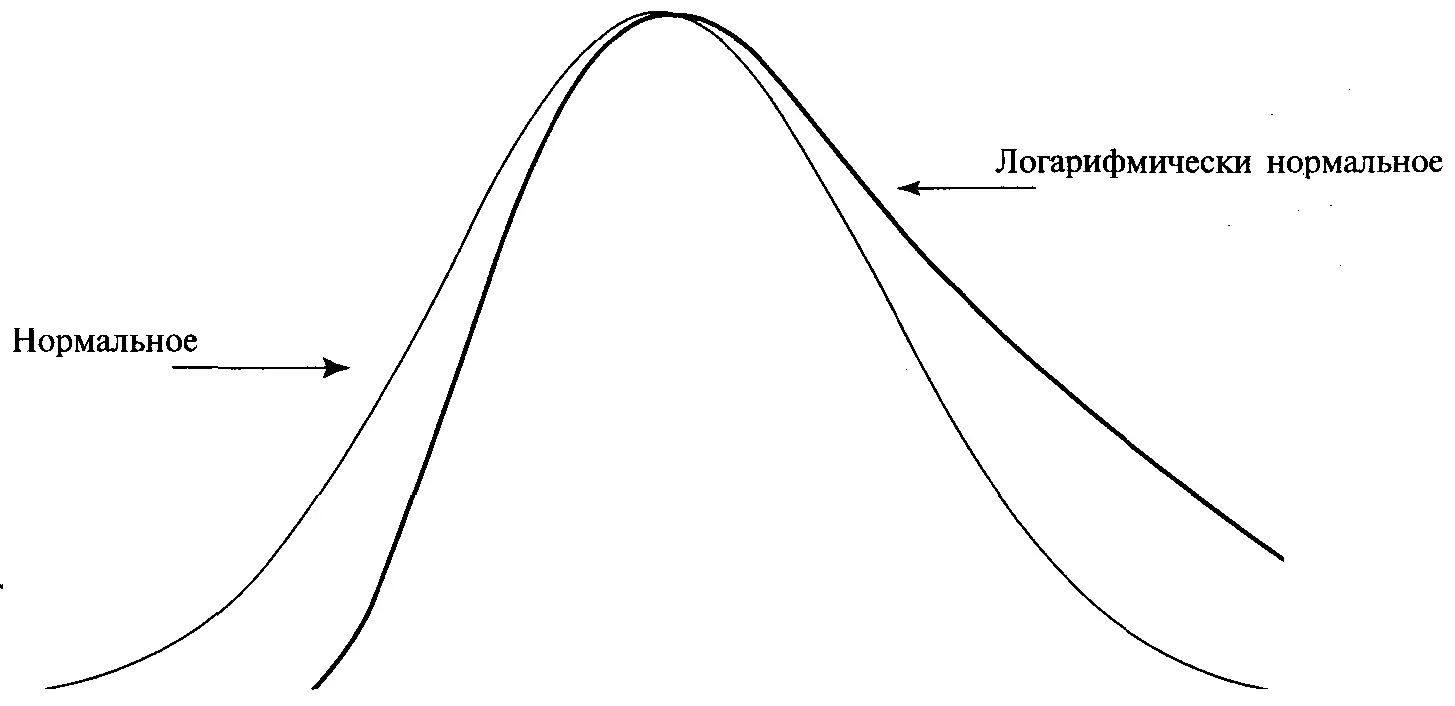

С помощью этой модификации нормальное распределение преобразуется в логарифмически нормальное распределение. Цена любого свободно котируемого инструмента имеет нулевое значение в качестве нижнего предела [13] Предположение, что самой низкой ценой, по которой может торговаться инструмент, является ноль, не всегда верно. Например, во время краха фондового рынка в 1929 году и последующего медвежьего рьшка акционеры многих обанкротившихся банков понесли ответственность перед вкладчиками этих банков. Акционеры таких банков не только потеряли инвестированные в акции деньги, но также понесли убытки сверх этого

. Поэтому когда цена этого инструмента падает и приближается к нулю, то, теоретически, цене инструмента должно быть все труднее понизиться. Рассмотрим некую акцию стоимостью 10 долларов. Если бы акция упала на 5 долларов до 5 долларов за акцию (50% понижение), то в соответствии с нормальным распределением она может также легко упасть с 5 долларов до 0 долларов. Однако при логарифмически нормальном распределении подобное падение на 50% с цены в 5 долларов за акцию до цены 2,50 долларов за акцию будет примерно таким же вероятным, как и падение с 10 долларов до 5 долларов за акцию.

Рисунок 3-15Нормальное и логарифмически нормальное распределения

Логарифмически нормальное распределение, рисунок 3-15, работает точно так же, как и нормальное распределение, за тем исключением, что при логарифмически нормальном распределении мы имеем дело с процентными изменениями, а не абсолютными. Теперь рассмотрим движение вверх. В соответствии с логарифмически нормальным распределением движение с 10 долларов за акцию до 20 долларов за акцию аналогично движению с 5 долларов до 10 долларов за акцию, так как оба эти движения представляют повышение на 100%. Это не означает, что мы не будем использовать нормальное распределение. Мы просто познакомимся с логарифмически нормальным распределением, покажем его отличие от нормального (логарифмически нормальное распределение использует процентные, а не абсолютные изменения цены) и увидим, что обычно именно оно используется при обсуждении ценовых движений или в том случае, когда нормальное распределение ограничено снизу нулем. Для использования логарифмически нормального распределения необходимо преобразовывать данные, с которыми вы работаете, в натуральные логарифмы [14] Различие между десятичным и натуральным логарифмом следующее. Десятичный логарифм — это логарифм, который имеет в основании 10, в то время как натуральный логарифм имеет в основании число е, где е = 2,7182818285. Десятичный логарифм Х математически обозначается log(X), в то время как натуральный логарифм обозначается 1п(Х). Натуральный логарифм может быть преобразован в десятичный путем умножения натурального логарифма на 0,4342917. Таким же образом мы можем преобразовать десятичный логарифм в натуральный путем умножения десятичного логарифма на 2,3026.

.

Интервал:

Закладка: