РАЛЬФ РАЛЬФ ВИНС - Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров

- Название:Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2007

- ISBN:ISBN 978-5-9614-0610-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

РАЛЬФ РАЛЬФ ВИНС - Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров краткое содержание

Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

TWR= 1,0053555695

Сумма вероятностей = 7,9791232176

Среднее геометрическое = 1,0006696309

GAT = $328,09 доллара.

Оптимальное f надо искать следующим образом. Сначала вы должны определиться с методом поиска f. Можно просто перебрать числа от 0 до 1 с определенным шагом (например 0,01), используя итерационный метод, или применить метод параболической интерполяции, описанный в книге «Формулы управления портфелем». Вам следует определить, какое значение f (между 0 и 1) позволит получить наибольшее среднее геометрическое. После того как вы определитесь с методом поиска, следует найти ассоциированное P&L наихудшего случая. В нашем примере это значение P&L, соответствующее -3 стандартным единицам, то есть -4899,57.

Для того чтобы найти средние геометрические для значений f, которые вы будете перебирать в поиске оптимального, нужно преобразовать каждое значение ассоциированных P&L и вероятность в HPR. Уравнение (3.30) позволяет рассчитать HPR:

где L = ассоциированное значение P&L;

W = ассоциированное значение P&L наихудшего случая (это всегда отрицательное значение);

f = тестируемое значение f;

Р = ассоциированная вероятность.

Для f=0,01 найдем ассоциированное HPR при стандартном значении-3. Ассоциированное P&L наихудшего случая составляет -4899,57. Поэтому HPR равно:

HPR = (1 + (-4899,57 / (-4899,57 / (-0,01))))^ 0,001349966857 = (1 + (-4899,57/489957))^ 0,001349966857 = (1 + (-0,01))^ 0,00139966857 = 0,99^ 0,001349966857 = 0,9999864325

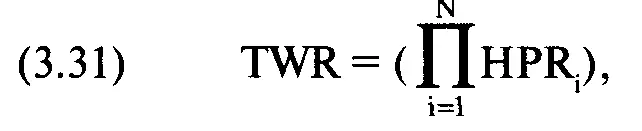

После того как мы найдем ассоциированные HPR для тестируемого f (0,01 в нашем примере), можно рассчитать TWR. TWR — это произведение всех HPR для данного значения f:

где N = общее число равноотстоящих точек данных;

HPR = HPR из уравнения (3.30), соответствующее точке данных i. Поэтому для нашего тестируемого значения f= 0,01 TWR равно:

TWR = 0,9999864325 * 0,9999819179 * ... * 1,0000152327 = 1,0053555695

Мы можем легко преобразовать TWR в среднее геометрическое, возведя TWR в степень, равную единице, поделенной на сумму всех ассоциированных вероятностей.

где N == число равноотстоящих точек данных;

R = ассоциированная вероятность точки данных i.

Если мы просуммируем значения столбца, который включает 61 ассоциированную вероятность, получим 7,979105. Поэтому среднее геометрическое при f= 0,01 равно:

G = 1,0053555695 ^ (1/7,979105) = 1,00535555695 ^0,1253273393 = 1,00066963

Мы можем также рассчитать среднюю геометрическую сделку (GAT). Это сумма, которую вы бы заработали в среднем на контракт за сделку, если бы торговали при этом распределении результатов и при данном значении f.

где G(f) = среднее геометрическое для данного значения f;

W = ассоциированное P&L наихудшего случая.

GAT = (1,00066963 - 1) * (-4899,57 / (-0,01)) = 0,00066963 * 489957 = 328,09

Таким образом, в среднем на контракт можно ожидать выигрыша в 328,09 доллара. Теперь перейдем к следующему значению f, которое должно тестироваться в соответствии с выбранной процедурой поиска оптимального f. В нашем случае мы проверяем значения f от 0 до 1 с шагом 0,01, так что следующим тестируемым значением f будет 0,02. Рассчитаем новый столбец ассоциированных HPR, а также найдем TWR и среднее геометрическое. Значение f, которое в результате даст наивысшее среднее геометрическое, является оптимальным (для вводных параметров, которые мы использовали). Если бы для данного примера мы продолжили поиск оптимального f, то получили бы f= 0,744 (при расчете оптимального f используется шаг 0,001). Среднее геометрическое в этом случае равно 1,0265. Соответствующая средняя геометрическая сделка составит 174,45 доллара.

Следует отметить, что само по себе значение TWR не столь важно. Когда мы рассчитываем среднее геометрическое параметрически, как в этом примере, TWR просто является промежуточным шагом для получения этого среднего геометрического. Теперь мы можем рассчитать, каким было бы наше TWR после Х сделок, возведя среднее геометрическое в степень X. Поэтому если мы хотим рассчитать TWR для 232 сделок при среднем геометрическом 1,0265, то следует возвести 1,0265 в степень 232, что даст 431,79. В таком случае, при торговле с оптимальным f =0,744 можно ожидать прибыль 43079% ((431,79 - 1) * 100) после 232 сделок. Еще одним побочным продуктом, который мы рассчитаем, будет порог геометрической торговли (2.02):

Порог геометрической торговли = 330,13/174,45 * -4899,57 / -0,744 = 12462,32

Отметьте, что значение средней арифметической сделки 330,13 доллара не является результатом, полученным с помощью этого метода, а используется как один из вводных параметров.

Мы можем преобразовать оптимальное f в количество контрактов для торговли с помощью уравнения:

(3.34) K=E/Q,

где К = число контрактов для торговли;

Е = текущий баланс счета.

(3.35) Q=W/(-f),

где W = ассоциированное P&L наихудшего случая;

Отметьте, что переменная Q представляет собой число, на которое вы должны разделить баланс счета, чтобы узнать сколькими контрактами торговать, при этом баланс должен ежедневно корректироваться. Возвращаясь к нашему примеру: Q = -4899,57 / -0,744 = $6585,44

Следовательно, мы будем торговать 1 контрактом на каждые 6585,44 доллара на балансе счета. Для счета размером в 25 000 долларов это означает, что мы будем торговать:

К =25 000/6585,44 = 3,796253553

Так как мы не можем торговать дробными контрактами, то должны округлить это число 3,796253553 вниз до ближайшего целого числа. Поэтому для счета в 25 000 долларов мы будем торговать 3 контрактами. Причина, по которой мы всегда будем округлять вниз, а не вверх, состоит в том, что плата за нахождение ниже оптимального f меньше, чем плата за нахождение выше.

Отметьте, насколько чувствительна торговля оптимальным числом контрактов к наихудшему убытку. Наихудший убыток зависит только от того, на сколько стандартных отклонений вы отходите влево от среднего. Данный ограничительный параметр, интервал, выраженный в количестве стандартных отклонений, очень важен. В нашем расчете мы выбрали три сигма. Это означает, что мы допускаем проигрыш в три сигма. Однако проигрыш за пределами трех сигма может сильно нам повредить, если он выйдет слишком далеко за это значение. Поэтому вам следует быть очень осторожными с выбором этого ограничительного параметра. От величины интервала зависит очень многое. Заметьте, что для простоты изложения мы не учитывали комиссионные и проскальзывание. Если учитывать комиссионные и проскальзывание, то следует вычесть Х долларов комиссионных и проскальзывания из каждой сделки в самом начале. Затем следует рассчитать среднюю арифметическую сделку и стандартное отклонение на основе 232 измененных сделок и далее выполнить уже известную процедуру. Теперь рассмотрим сценарий «что если». Допустим, мы хотим посмотреть, что произойдет, если прибыль в средней сделке уменьшится вдвое (сжатие = 0,5). Далее предположим, что рынок становится очень волатильным и дисперсия увеличивается на 60% (растяжение = 1,6). Подставляя эти параметры в систему, мы можем посмотреть, как они влияют на оптимальное f, и скорректировать нашу торговлю до того, как эти изменения произойдут на самом деле. Таким образом, оптимальное f будет равно 0,262, что соответствует торговле 1 контрактом на каждые 31 305,92 доллара на балансе счета (так как P&L наихудшего случая сильно за-

Читать дальшеИнтервал:

Закладка: