РАЛЬФ РАЛЬФ ВИНС - Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров

- Название:Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2007

- ISBN:ISBN 978-5-9614-0610-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

РАЛЬФ РАЛЬФ ВИНС - Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров краткое содержание

Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

(3.28) D = (U * Сжатие) + (S * E * Растяжение),

где D = значение цены, соответствующее значению стандартной единицы;

Е = значение стандартной единицы;

S = стандартное отклонение;

U = среднее арифметическое.

Подведем итоги. Первые два шага определяют ограничительные параметры (число сигма с каждой стороны от среднего, а также количество равноотстоящих точек данных, которое мы собираемся использовать в этом интервале).

Следующие два шага — это нахождение действительных вводных параметров (средней арифметической сделки и стандартного отклонения). Мы можем получить эти параметры эмпирически из результатов торговой системы или из брокерских отчетов. Можно также получить эти величины оценочным путем, но помните, что результаты в этом случае будут настолько точны, насколько точны ваши оценки. Пятый и шестой шаги позволяют определить факторы, которые надо использовать для растяжения и сжатия, если вы собираетесь использовать сценарий «что если», в противном случае просто используйте единицу как для растяжения, так и для сжатия. Седьмым шагом будет использование уравнения (3.28) для преобразования равноотстоящих точек данных из стандартных значений либо в пункты, либо в доллары (в зависимости от того, что вы использовали в качестве вводных данных для средней арифметической сделки и стандартного отклонения).

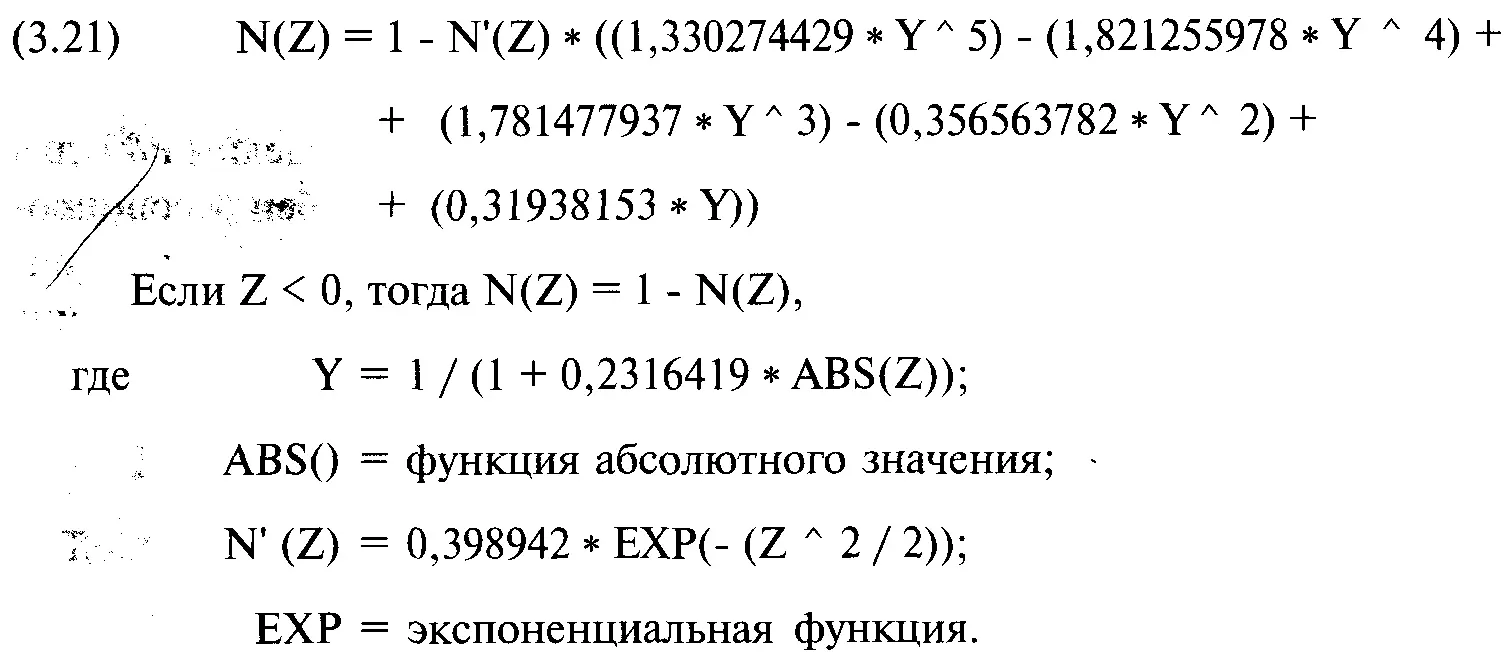

Восьмой шаг позволит найти вероятность, ассоциированную (associated) (находящуюся во взаимно однозначном соответствии) с каждой из равноотстоящих точек данных. Эта вероятность определяется уравнением 3.21):

Мы будем использовать уравнение (3.21) без оговорки «если Z < 0, тогда N(Z) = 1 - N(Z)», так как нам надо знать, какова вероятность события, равного или превышающего заданное количество стандартных единиц.

Каждая точка данных имеет стандартное значение, определяемое как параметр Z в уравнении (3.21), а также значение, выраженное в долларах или пунктах. Существует еще одна переменная, соответствующая каждой равноотстоящей точке данных, — ассоциированная вероятность.

Алгоритм расчета

Алгоритм будет продемонстрирован на торговом примере, уже рассмотренном в этой главе. Так как наши 232 сделки выражены в пунктах, нам следует преобразовать их в соответствующие долларовые значения. Какой именно

рынок рассматривается, нам неизвестно, поэтому зададим произвольное значение в 1000 долларов за пункт. Таким образом, средняя сделка 0,330129 преобразуется в 0,330129 * 1000 долларов, или в 330,13 доллара. Стандартное отклонение 1,743232, умноженное на 1000 долларов за пункт, станет равно 1743,23 доллара. Теперь построим матрицу. Сначала мы должны определить диапазон (количество сигма от среднего), в который попадают данные. В нашем примере мы выберем 3 сигма, что означает диапазон от минус 3 сигма до плюс 3 сигма. Отметьте, что следует использовать одинаковое количество сигма слева и справа от среднего. Далее следует определиться с тем, на сколько равноотстоящих точек данных разделить полученный интервал. Выбрав 61, мы получим точку данных на каждой десятой части стандартной единицы. Таким образом, мы зададим столбец стандартных значений.

Теперь мы должны определить среднее арифметическое, которое будем использовать в качестве вводного данного. Мы определим его эмпирически из 232 сделок, в нашем случае оно равно 330,13 доллара. Далее мы найдем стандартное отклонение, которое также определим эмпирически из 232 сделок, оно будет равно 1743,23 доллара. Теперь рассчитаем столбец ассоциированных P&L, то есть определим P&L для каждого стандартного значения. Но до того как определять столбец ассоциированных P&L, мы должны задать значения для растяжения и сжатия. Так как сейчас мы не собираемся рассматривать сценарии «что если», то возьмем единицу как для растяжения, так и для сжатия.

Среднее арифметическое = 330,13

Стандартное отклонение = 1743,23

Растяжение = 1

Сжатие = 1

С помощью уравнения (3.28) можно рассчитать столбец ассоциированных P&L. Для этого возьмите каждое стандартное значение и подставьте в уравнение (3.28):

(3.29) D = (U * Сжатие) + (S * E * Растяжение),

где D = значение цены, соответствующее значению стандартной единицы;

Е = значение стандартной единицы;

S = стандартное отклонение;

U=среднее арифметическое.

При стандартном значении -3 ассоциированное P&L составляет:

D = (U * Сжатие) + (S * E * Растяжение) = (330,129 * 1) + (1743,232 * (-3) * 1) = 330,129 + (-5229,696) = 330,129 - 5229,696 = -4899,567

Таким образом, ассоциированное P&L при стандартном значении -3 равно -4899,567. Теперь нам надо определить ассоциированное P&L для следующего стандартного значения, которое составляет -2,9, для чего решим то же уравнение (3.29), только на этот раз возьмем Е = -2,9. Теперь определим столбец ассоциированной вероятности. Ее можно рассчитать, используя стандартное значение в качестве вводного данного для Z в уравнении (3.21) без оговорки «если Z < О, тогда N(Z) = 1 - N(Z)». При стандартном значении -3 (Z = -3) получаем:

N(Z) = N'(Z) * ((1,330274429 * Y^ 5) - (1,821255978 * Y^ 4) +

+ (1,781477937 * Y ^3) - (0,356563782 * Y^ 2 + (0,31938153 * Y))) Если Z < 0, тогда N(Z) = 1 - N(Z), где Y =1/(1+0,2316419 *ABS(Z));

ABS() = функция абсолютного значения;

V N'(Z) = 0,398942 * EXP (- (Z^2/2));

ЕХР() = экспоненциальная функция. Таким образом:

N'(-3) = 0,398942 * EXP (- ((-3)^2/2)) = 0,398942 * ЕХР(- (9/2)) = 0,398942 * EXP (-4,5) =0,398942*0,011109 =0,004431846678 Y = 1 / (1 + 0,2316419 * ABS(-3)) = I/(1+0,2316419*3) =1/(1+ 0,6949257) =1/1,6949257 = 0,5899963639

N(-3) = 0,004431846678 * ((1,330274429 * 0,5899963639 ^ 5) -

- (-1,821255978 * 0,5899963639^ 4) + + (1,781477937 * 0,5899963639^3) -

- (0,356563782 * 0,589996363^ 2) + + (0,31938153 * 0,5899963639)) = 0,004431846678 * ((1,330274429 * 0,07149022693) -

- (1,821255978 * 0,1211706) + (1,781477937 * 0,2053752) -

- (0,356563782 * 0,3480957094) + (0,31938153 * 0,5899963639)) = 0,004431846678 * (0,09510162081- 0,2206826796+ 0,3658713876 -

-0,1241183226 + 0,1884339414) =0,004431846678*0,3046059476 =0,001349966857

Отметьте, если Z имеет отрицательное значение (Z = -3), нам не надо менять N(Z) на N(Z) = 1 - N(Z). Теперь для каждого значения в столбце стандартных значений будут соответствующие значения в столбце ассоциированных P&L и в столбце ассоциированной вероятности. Это показано в следующей таблице. После того как вы заполните эти три столбца, можно начать поиск оптимального f и его побочных продуктов.

| Стандартное значение | Ассоциированные P&L | Ассоциированная вероятность | Ассоциированное значение HPR при f= 0,01 |

| -3,0 | ($4899,57) | 0,001350 | 0,9999864325 |

| -2,9 | ($4725,24) | 0,001866 | 0,9999819179 |

| -2,8 | ($4550,92) | 0,002555 | 0,9999761557 |

| -2,7 | ($4376,60) | 0,003467 | 0,9999688918 |

| -2,6 | ($4202,27) | 0,004661 | 0,9999598499 |

| -2,5 | ($4027,95) | 0,006210 | 0,9999487404 |

| -2,4 | ($3853,63) | 0,008198 | 0,9999352717 |

| -2,3 | ($3679,30) | 0,010724 | 0,9999191675 |

| -2,2 | ($3504,98) | 0,013903 | 0,9999001875 |

| Продолжение | |||

| Стандартное значение | Ассоциированные P&L | Ассоциированная вероятность | Ассоциированное значение HPR при f= 0,01 |

| -2,1 | ($3330,66) | 0,017864 | 0,9998781535 |

| -2,0 | ($3156,33) | 0,022750 | 0,9998529794 |

| -1,9 | ($2982,01) | 0,028716 | 0,9998247051 |

| -1,8 | ($2807,69) | 0,035930 | 0,9997935316 |

| -1,7 | ($2633,37) | 0,044565 | 0,9997598578 |

| -1,6 | ($2459,04) | 0,054799 | 0,9997243139 |

| -1,5 | ($2284,72) | 0,066807 | 0,9996877915 |

| -1,4 | ($2110,40) | 0,080757 | 0,9996514657 |

| -1,3 | ($1936,07) | 0,096800 | 0,9996168071 |

| -1,2 | ($1761,75) | 0,115070 | 0,9995855817 |

| -1,1 | ($1587,43) | 0,135666 | 0,999559835 |

| -1,0 | ($1413,10) | 0,158655 | 0,9995418607 |

| -0,9 | ($1238,78) | 0,184060 | 0,9995341524 |

| -0,8 | ($1064,46) | 0,211855 | 0,9995393392 |

| -0,7 | ($890,13) | 0,241963 | 0,999560108 |

| -0,6 | ($715,81) | 0,274253 | 0,9995991135 |

| -0,5 | ($541,49) | 0,308537 | 0,9996588827 |

| -0,4 | ($367,16) | 0,344578 | 0,9997417168 |

| -0,3 | ($192,84) | 0,382088 | 0,9998495968 |

| -0,2 | ($18,52) | 0,420740 | 0,9999840984 |

| -0,1 | $155,81 | 0,460172 | 1,0001463216 |

| 0,0 | $330,13 | 0,500000 | 1,0003368389 |

| 0,1 | $504,45 | 0,460172 | 1,0004736542 |

| 0,2 | $678,78 | 0,420740 | 1,00058265 |

| 0,3 | $853,10 | 0,382088 | 1,0006649234 |

| 0,4 | $1027,42 | 0,344578 | 1,0007220715 |

| 0,5 | $1201,75 | 0,308537 | 1,0007561259 |

| Продолжение | |||

| Стандартное значение | Ассоциированные P&L | Ассоциированная вероятность | Ассоциированное значение HPR при f= 0,01 |

| 0,6 | $1376,07 | 0,274253 | 1,0007694689 |

| 0,7 | $1,550,39 | 0,241963 | 1,0007647383 |

| 0,8 | $1724,71 | 0,211855 | 1,0007447264 |

| 0,9 | $1899,04 | 0,184060 | 1,0007122776 |

| 1,0 | $2073,36 | 0,158655 | 1,0006701921 |

| 1,1 | $2247,68 | 0,135666 | 1,0006211392 |

| 1,2 | $2422,01 | 0,115070 | 1,0005675842 |

| 1,3 | $2596,33 | 0,096800 | 1,0005117319 |

| 1,4 | $2770,65 | 0,080757 | 1,0004554875 |

| 1,5 | $2944,98 | 0,066807 | 1,0004004351 |

| 1,6 | $3119,30 | 0,054799 | 1,0003478328 |

| 1,7 | $3293,62 | 0,044565 | 1,0002986228 |

| 1,8 | $3,467,95 | 0,035930 | 1,0002534528 |

| 1,9 | $3642,27 | 0,028716 | 1,0002127072 |

| 2,0 | $3816,59 | 0,022750 | 1,0001765438 |

| 2,1 | $3990,92 | 0,017864 | 1,000144934 |

| 2,2 | $4165,24 | 0,013903 | 1,0001177033 |

| 2,3 | $4339,56 | 0,010724 | 1,0000945697 |

| 2,4 | $4513,89 | 0,008198 | 1,0000751794 |

| 2,5 | $4688,21 | 0,006210 | 1,0000591373 |

| 2,6 | $4862,53 | 0,004661 | 1,0000460328 |

| 2,7 | $5036,86 | 0,003467 | 1,0000354603 |

| 2,8 | $5211,18 | 0,002555 | 1,0000270338 |

| 2,9 | $5385,50 | 0,001866 | 1,0000203976 |

| 3,0 | $5559,83 | 0,001350 | 1,0000152327 |

Побочные продукты при f= 0,01:

Читать дальшеИнтервал:

Закладка: