РАЛЬФ РАЛЬФ ВИНС - Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров

- Название:Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2007

- ISBN:ISBN 978-5-9614-0610-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

РАЛЬФ РАЛЬФ ВИНС - Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров краткое содержание

Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

И наконец, вы должны рассмотреть максимально возможный спектр результатов. Другими словами, следует рассмотреть 99% возможных исходов. Многие сценарии можно сделать шире, так что вам не надо будет расписывать 10 000 сценариев, чтобы охватить 99% спектра. При расширении сценариев не следует

слишком упрощать ситуацию, выбрав только три сценария: оптимистический, пессимистический и нейтральный. В этом случае полученные ответы будут слишком грубы, чтобы иметь какую-либо практическую ценность. Захотите ли вы искать оптимальное f для торговой системы по трем сделкам?

Какое количество сценариев оптимально? Используйте то количество, с которым вы справитесь. Здесь хорошим помощником будет компьютер. Допустим, речь идет о компании АБВ и о размещении ее нового продукта на рынке отсталой далекой страны. Рассмотрим пять возможных сценариев (в действительности сценариев должно быть больше, но мы возьмем пять для примера). Эти пять сценариев отражают то, что может произойти в данной стране в будущем, — то есть вероятность определенных событий и прибыль или убыток от инвестирования.

| Сценарий | Вероятность | Результат |

| Война | 0,1 | -$500 000 |

| Кризис | 0,2 | -$200 000 |

| Застой | 0,2 | 0 |

| Мир | 0,45 | $500 000 |

| Процветание | 0,05 | $1000000 |

| Сумма 1,00 | ||

Таким образом, сумма вероятностей равна 1. Обратите внимание, что у нас есть 1 сценарий с отрицательным результатом, но математическое ожидание больше нуля:

(0,1 * -$500 000) + (0,2 * -$200 000) +... = $185 000

С таким набором сценариев мы можем использовать данный метод. Отметьте, что если бы мы использовали метод наиболее вероятного результата, то пришли бы к заключению, что в этой стране скорее всего будет мир, и действовали бы, исходя из этой единственной возможности, только расплывчато осознавая наличие других исходов.

Рассчитаем оптимальное f. Как мы уже знаем, оптимальное f (это число между О и 1) максимизирует среднее геометрическое:

поэтому

Далее, мы можем рассчитать фактическое TWR:

(4.17) TWR= Среднее геометрическое^X,

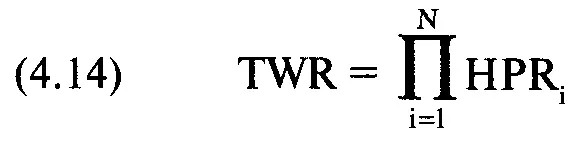

где N= число сценариев;

TWR= относительный конечный капитал;

HPR= прибыль за период удержания позиции для сценария i;

А = результат сценария i;

Р.= вероятность сценария i;

W= наихудший результат среди всех сценариев N;

Х= число, характеризующее повторение этого сценария, когда мы инвестируем Х раз.

TWR, полученное из уравнения (4.14), является промежуточным значением для расчета среднего геометрического. После того как мы найдем среднее геометрическое, фактическое TWR можно получить с помощью уравнения (4.17).

Мы можем произвести расчеты по этим уравнениям следующим образом. Сначала выберем схему оптимизации, то есть способ поиска f, максимизирующего уравнение. Можно сделать это с помощью подбора Ют 0,01 до 1, используя метол итераций или параболическую интерполяцию. Затем мы должны определить наихудший возможный результат для всех рассматриваемых сценариев независимо от того, насколько малы вероятности подобных сценариев. В примере с корпорацией АБВ наихудшие ожидаемые потери — это -500 000 долларов. Теперь для каждого сценария мы должны сначала разделить наихудший возможный результат на отрицательное f. В примере с корпорацией АБВ мы собираемся просмотреть значения Ют 0,01 до 1. Начнем со значения f=0,01. Теперь, если мы разделим наихудший возможный результат рассматриваемых сценариев на отрицательное значение f, то получим:

-$500 000 / -0,01 = $50 000 000

Для каждого сценария разделим его результат на полученное только что значение. Так как исход первого сценария является наихудшим с убытком 500 000 долларов, то:

-$500 000 / $50 000 000 = -0,01

Теперь прибавим это значение к 1:

1 + (-0,01) = 0,99

Наконец, возведем полученный ответ в степень вероятности осуществления данного сценария (в нашем примере 0,1):

0,99^0,1=0,9989954713

Затем перейдем к следующему сценарию под названием «Кризис» с вероятностью 0,2 проигрыша 200 000 долларов. Наш результат наихудшего случая все еще -$500 000. Значение f, с которым мы работаем, по-прежнему 0,01, поэтому число, на которое надо разделить результат этого сценария, составляет 50 000 000 долларов:

-$200 000/$50 000 000 = -0,004

Проведем дальнейшие вычисления для получения HPR:

1 + (-0,004) = 0,996 0,99^0,2 = 0,9991987169

Если мы рассмотрим остальные сценарии при тестируемом значении f=0,01, то найдем три значения HPR, соответствующие последним 3 сценариям:

Застой 1,0

Мир 1,004487689

Процветание 1,000990622

После того как найдены все HPR для данного значения f, необходимо перемножить полученные HPR:

0,9989954713*0,9991987169*1,0*1,004487689 * 1,000990622=1,003667853

Мы получили промежуточное TWR = 1,003667853. Следующим шагом будет возведение этого значения в степень, равную единице, деленной на сумму вероятностей. Так как сумма вероятностей составляет 1, то, чтобы получить среднее геометрическое, TWR возведем в степень 1. Таким образом, среднее геометрическое равно в этом случае TWR, то есть 1,003667853. Если, однако, убрать ограничение. что каждый сценарий должен иметь уникальную вероятность, то можно получить сумму вероятностей больше 1. В таком случае, чтобы получить среднее геометрическое, надо возвести TWR в степень, равную единице, деленной на эту сумму вероятностей.

Ответ, полученный в нашем примере, является средним геометрическим. соответствующим значению f= 0,01. Теперь перейдем к значению f= 0,02 и повторим весь процесс, пока не найдем среднее геометрическое, соответствующее этому f. Мы будем продолжать, пока не дойдем до такого значения f, которое даст наивысшее среднее геометрическое.

В нашем примере наивысшее среднее геометрическое достигается при f=0,57 и равно 1,1106. Разделив возможный результат наихудшего сценария (-$500 000) на отрицательное оптимальное f, мы получим 877 192,35 доллара. Другими словами, если корпорации АБВ надо разместить на рынке новый продукт в этой далекой стране, следует инвестировать именно эту сумму. С течением времени и развитием событий, когда изменятся возможные исходы и вероятности, изменится также и сумма f. Чем чаще корпорация АБВ будет учитывать эти изменения, тем более правильными будут ее решения. Отметьте. что если корпорация АБВ инвестирует в этот проект меньше 877 192,35 доллара. тогда она находится левее пика кривой f. Это аналогично ситуации, когда у трейдера открыто слишком мало контрактов (по сравнению с оптимальным f). Если корпорация АБВ вкладывает в проект большую сумму, это аналогично ситуации, когда у трейдера открыто слишком много позиций.

Читать дальшеИнтервал:

Закладка: