РАЛЬФ РАЛЬФ ВИНС - Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров

- Название:Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2007

- ISBN:ISBN 978-5-9614-0610-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

РАЛЬФ РАЛЬФ ВИНС - Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров краткое содержание

Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Проведение тестов «что если»

После того как найдено параметрическое оптимальное f, можно реализовывать сценарии «что если» с помощью полученной функции распределения. Для этого нужно варьировать параметры функции распределения LOC, SCALE, SKEW и KURT для моделирования различных ожидаемых результатов (различных распределений, которые могут быть в будущем). Мы знаем, как применять процедуру растяжения и сжатия в нормальном распределении, и похожим образом можем работать с параметрами LOC, SCALE, SKEW и KURT регулируемого распределения.

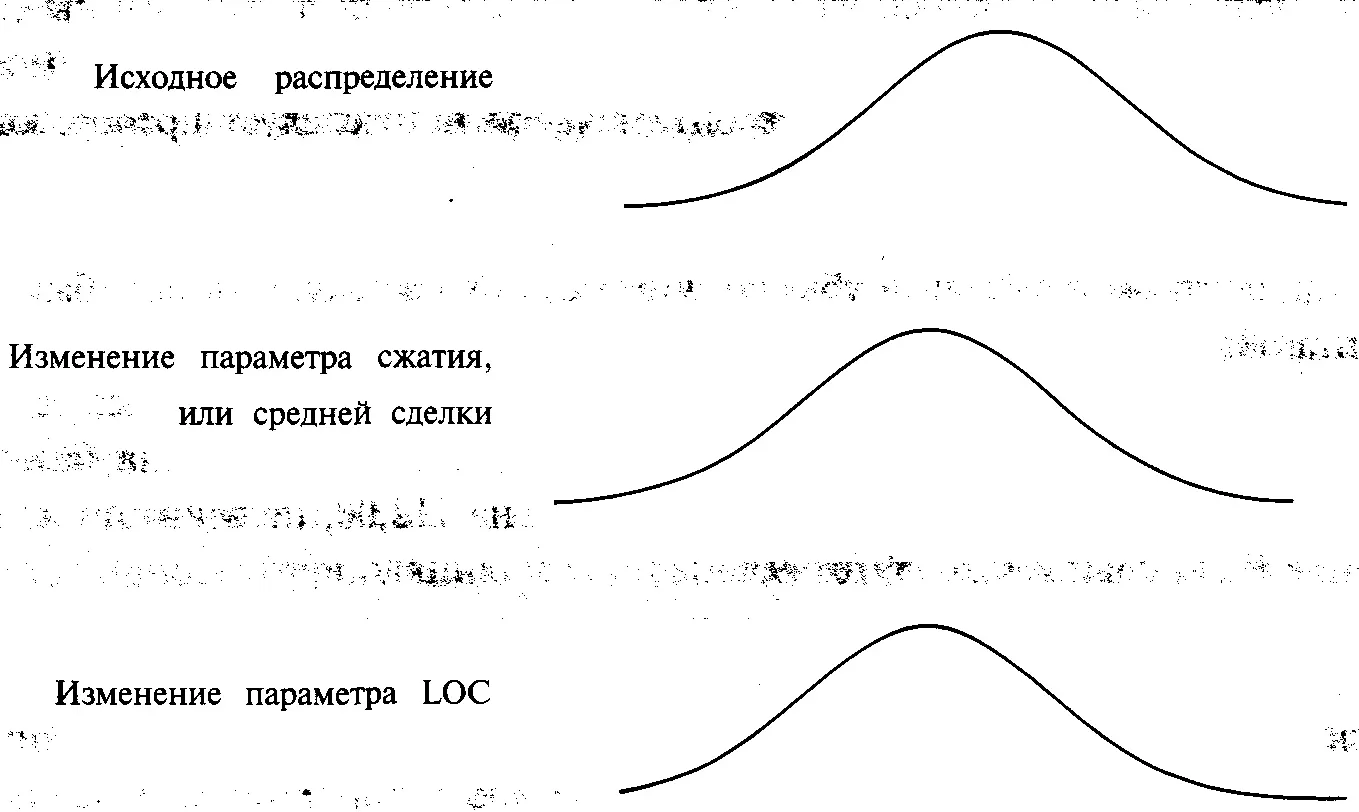

Рисунок 4-12Изменение параметра расположения распределения

Сценарии «что если» при параметрическом подходе помогают смоделировать изменения фактического распределения торговых P&L. Параметрические методы позволяют увидеть воздействие изменений на распределение фактических торговых прибылей и убытков до того, как они произойдут.

Когда вы работаете с параметрами, следует помнить о важной детали. При поиске оптимального f вместо того, чтобы изменять LOC, т.е. расположение распределения, лучше изменять долларовую арифметическую среднюю сделку, используемую в качестве входного данного. Это видно из рисунка 4-12. Отметьте (см. рисунок 4-12), что изменение параметра расположения LOC передвигает распределение вправо или влево в «окне» ограничительных параметров, но сами ограничительные параметры при этом не двигаются. Таким образом, изменение параметра LOC также затрагивает количество равноотстоящих точек данных слева и справа от моды распределения. Если изменить фактическое среднее арифметическое (или использовать переменную сжатия при поиске f в нормальном распределении), «окно» ограничительных параметров передвинется. Когда вы изменяете арифметическую среднюю сделку или изменяете переменную сжатия в механизме нормального распределения, у вас остается то же число равноотстоящих точек данных справа и слева от моды распределения.

Приведение f к текущим ценам

В методе, описанном в этой главе, были использованы неприведенные данные. Мы можем использовать тот же подход для приведенных данных. Если необходимо определить приведенное параметрическое оптимальное f, то следует преобразовать необработанные торговые прибыли и убытки в процентные повышения и понижения, основываясь на уравнениях с (2.10а) по (2.10в). Затем надо преобразовать полученные процентные прибыли и убытки, умножив их на текущую цену базового инструмента. Например, P&L номер 1 составляет 0,18. Допустим, что цена входа в этой сделке равна 100,50, тогда процентное повышение для этой сделки равно 0,18/100,50=0,001791044776. Теперь допустим, что текущая цена базового инструмента равна 112,00. Умножив 0,001791044776 на 112,00, получим приведенное значение P&L, равное 0,2005970149. Если мы хотим использовать приведенные данные, то следует провести аналогичную операцию со всеми 232 торговыми прибылями и убытками. Затем следует рассчитать среднее арифметическое и стандартное отклонение по приведенным сделкам и использовать уравнение (3.16) для нормирования данных. Далее необходимо найти набор оптимальных параметров LOC, SCALE, SKEW и KURT по приведенным данным так же, как было показано в этой главе для неприведенных данных. Процедура определения оптимального f, среднего геометрического и TWR аналогична уже рассмотренной нами. Побочные продукты: средняя геометрическая сделка, средняя арифметическая сделка и порог геометрической торговли — действительны только для текущей цены базового инструмента. Если цена базового инструмента изменится, расчет следует повторить, вернувшись к первому шагу, умножив процентные прибыли и убытки на новую цену базового инструмента. Когда вы перейдете к этой процедуре с другой ценой базового инструмента, то получите такое же оптимальное f, среднее геометрическое и TWR. Однако средняя арифметическая сделка, средняя геометрическая сделка и порог геометрической торговли будут другими в зависимости от новой цены базового инструмента.

Количество контрактов для торговли, определяемое уравнением (3.34), также должно измениться. Ассоциированное P&L наихудшего случая (переменная W из уравнения (3.35)) будет другим в уравнении (3.34) в результате изменений, вызванных приведением данных к другой текущей цене.

Оптимальное F для других распределений и настраиваемых кривых

Существует много других способов, с помощью которых можно определить параметрическое оптимальное f. В предыдущей главе мы рассмотрели процедуру поиска оптимального f для нормально распределенных данных. Итак, у нас есть процедура, которая дает оптимальное f для любого нормально распределенного явления. Та же процедура используется для поиска оптимального/в любом распределении, если существует функция распределения (подобные функции описаны для многих других распространенных распределений в приложении В). Когда функции распределения не существует (т.е. когда функция плотности вероятности не интегрируется), оптимальное f можно найти с помощью численного метода, описанного в этой главе, приблизительно рассчитав функцию распределения.

Данная глава посвящена моделированию фактического распределения сделок с помощью регулируемого распределения, то есть поиску функции и ее подходящих параметров, которые моделируют фактическую функцию плотности вероятности торговых P&L с двумя точками перегиба. Вы можете использовать уже известные функции и методы, например, полиномиальную интерполяцию или экстраполяцию, интерполяцию и экстраполяцию рациональной функции (частные многочленов), или использовать сплайн-интерполяцию. После того как теоретическая функция найдена, можно определить ассоциированные вероятности тем же методом расчета интеграла, который использовался при поиске ассоциированных вероятностей регулируемого распределения, или рассчитать интеграл с помощью методов математического анализа. Одна из целей этой книги — позволить трейдерам, использующим немеханические системы, применять те же методы управления счетом, что и трейдерам, использующим механические системы. Регулируемое распределение требует расчета параметров, они относятся к первым четырем моментам распределения. Именно эти моменты — расположение, масштаб, асимметрия и эксцесс — описывают распределение. Таким образом, кто-либо, торгующий по немеханическому методу, например по волнам Эллиотта, может рассчитать параметры и получить оптимальное f и побочные продукты. Наличие прошлой истории сделок не является необходимым условием для расчета данных параметров. Если бы вы использовали другие упомянутые выше методы подгонки, вам также не обязательно было бы знать исторические данные, но значения параметров такой подгонки не обязательно относились бы к моментам распределения. Эти методы могут лишить вас возможности посмотреть, что произойдет, если увеличится эксцесс или изменится асимметрия, изменится масштаб и т.д. Наше регулируемое распределение является логичным выбором теоретической функции, которая хорошо описывает фактическое распределение, так как параметры не только задают моменты распределения, они дают нам контроль над этими моментами при прогнозировании будущих изменений в распределении. Более того, рассчитать параметры рассматриваемого здесь регулируемого распределения легче, чем подогнать какую-либо произвольную функцию.

Читать дальшеИнтервал:

Закладка: