РАЛЬФ РАЛЬФ ВИНС - Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров

- Название:Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2007

- ISBN:ISBN 978-5-9614-0610-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

РАЛЬФ РАЛЬФ ВИНС - Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров краткое содержание

Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

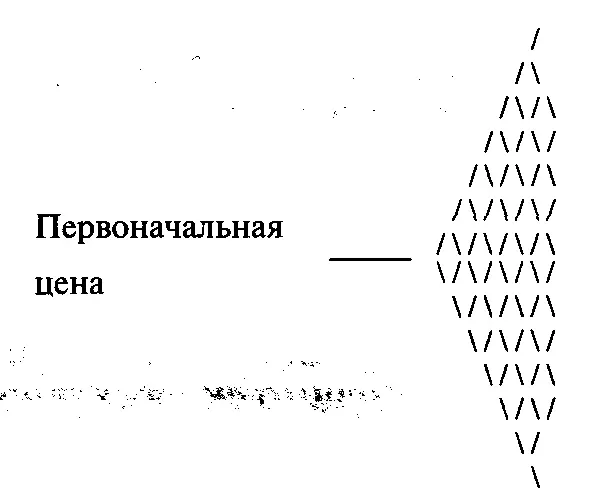

Давайте обсудим модель ценообразования фондовых опционов Блэка-Шоулса (далее Блэк-Шоулс). Модель названа в честь ее создателей: Фишера Блэка из Чикагского университета и Мирона Шоулса из M.I.T; впервые она была описана в 1973 году (May — June 1973 Journal of Political Economy). Блэк-Шоулс считается предельной формой биномиальной модели. В биномиальной модели нужно задать число тиков, определяющее движение вверх или вниз, прежде чем будет зафиксировано возможное значение цены. Далее следует небольшая диаграмма, которая поясняет эту мысль.

Текущая цена на первом шаге может пойти в 2-х направлениях. На втором шаге в 4-х направлениях. В биномиальной модели для расчета справедливой цены опциона вы должны заранее определить, сколько всего периодов использовать. Блэк-Шоулс считается предельной формой биномиальной модели, так как допускает бесконечное число периодов (в теории), то есть Блэк-Шоулс подразумевает, что эта небольшая диаграмма будет расширяться до бесконечности. Если вы определите справедливую цену опциона по Блэку-Шоулсу, то получите тот же ответ, что и в случае с биномиальной моделью, если число периодов, используемых в биномиальной модели, будет стремиться к бесконечности. (Тот факт, что Блэк-Шоулс является предельной формой биномиальной модели, подразумевает, что биномиальная модель появилась первой, но на самом деле сначала появилась именно модель Блэка-Шоулса). Справедливая стоимость фондового колл-опциона по Блэку-Шоулсу рассчитывается следующим образом:

а пут-опциона:

где С = справедливая стоимость колл-опциона;

Р = справедливая стоимость пут-опциона;

U = цена базового инструмента;

Е = цена исполнения опциона;

Т = доля года, оставшаяся до истечения срока исполнения выраженная десятичной дробью [19] Чаще всего только рыночные дни используются при расчете этой переменной. Число рабочих дней в году (григорианское) можно определить следующим образом: 365,2424 / 7*5= 260,8875. Из-за выходных реальное число торговых дней в году обычно составляет от 250 до 252. Поэтому, если мы используем 252-дневный год и осталось 50 торговых дней до истечения срока, то доля года, выраженная десятичной дробью, т.е. Т, будет 50 / /252=0,1984126984

;

V= годовая волатильность в процентах;

R = безрисковая ставка;

1п() = функция натурального логарифма;

N() = кумулятивная нормальная функция распределения вероятностей, задаваемая уравнением (3.21).

Для акций, по которым выплачиваются дивиденды, необходимо скорректировать переменную U и отразить текущую цену базового инструмента с учетом стоимости ожидаемых дивидендов:

где Ц = ожидаемая выплата дивиденда 1;

W. = время (доля года, выраженная десятичной дробью) до выплаты L

Модель Блэка-Шоулса позволяет точно рассчитать дельту, то есть первую производную цены опциона. Это мгновенная скорость изменения опциона по отношению к изменению U (цены базового инструмента):

(5.05) Дельта колл-опциона = N(H)

(5.06) Дельта пут-опциона = -N(-H)

Эти коэффициенты будут очень важны в Главе 7, когда мы будем рассматривать страхование портфеля.

.

Блэк сделал модель применимой к опционам на фьючерсы, механизм операций с которыми аналогичен операциям с акциями [20] При торговле фьючерсами не требуется немедленной уплаты денежных средств за базовый актив, хотя необходимо уплатить залог. Кроме того, все прибыли и убытки реализуются немедленно, даже когда позиция не ликвидирована. Эти пункты находятся в прямом противоречии с механизмом сделок по акциям. При торговле акциями покупка требует полной и немедленной оплаты, а прибыли (или убытки) не реализуются, пока позиция не ликвидирована.

. Модель ценообразования опционов на фьючерсы Блэка аналогична модели фондовых опционов Блэка-Шоулса за исключением переменной Н:

При использовании модели для фьючерсов коэффициент дельта рассчитывается следующим образом:

(5.08) Дельта колл-опциона = EXP(-R * Т) * N(H)

(5.09) Дельта пут-опциона = -EXP(-R * Т) * N(-H)

Для примера рассмотрим опцион, который имеет цену исполнения 600. Текущая рыночная цена базового инструмента равна 575, а годовая волатильность составляет 25%. Мы будем использовать модель опционов на фьючерсы, 252-дневный год и безрисковую ставку 0%. Далее мы допустим, что дата истечения опциона — 15 сентября 1991 года (910915), а текущая дата — 1 августа 1991 года (910801).

Сначала рассчитаем переменную Т, а затем преобразуем 910801 и 910915 в их юлианские эквиваленты. Для этого мы должны использовать следующий алгоритм.

1. Задайте переменные 1, 2 и 3, которые будут определять год, месяц и день, соответственно. Для нашего примера — это 1991, 8 и 1.

2. Если переменная 2 меньше 3 (январь или февраль), тогда переменная 1 будет равна значению года минус 1, а переменная 2 будет равна значению месяца плюс 13.

3. Если значение переменной 2 больше, чем 2 (март или дальше), тогда переменная 2 будет равна значению месяца плюс 1.

4. Задайте переменную 4, которая будет рассчитываться следующим образом:

5. Задайте переменную 5, которая будет равна целой части произведения числа 0,01 и переменной 1:

Математически:

V5=INT(0,01*V1)

6. Рассчитаем юлианскую дату:

Юлианская дата = V4 + 2 - V5 + INT(0,25 * V5) Преобразуем дату 910901 в юлианскую:

Шаг 1. VI = 1991, V2 = 8, V3 = 1.

Шаг 2. Так как наш месяц в этом примере идет за январем и февралем, то этот шаг не применяется.

Шаг 3. Так как этот месяц идет за январем и февралем, то получим:

V2 = 8 + 1 = 9. Шаг 4. Теперь найдем V4:

V4 = V3 + 1 720 995 + INT(365,25 * VI) + INT(30,6001 * V2) = 1 + 1 720 995 + INT(365,25 * 1991) + INT(30,6001 * 9) = 1 + 1 720 995 + INT(727 212,75) + INT(275,4009) =1+1720 995 + 727 212 + 275 = 2 448 483 Шаг 5. Далее найдем V5:

V5=INT(0,01*V1) =INT(0,01*1991) = INT(19,91) = 19 Шаг 6. Теперь получим юлианскую дату:

Юлианская дата = V4 + 2 - V5 + INT(0,25 * V5)

= 2 448 483 + 2 - 19 + INT(0,25 * 19) = 2 448 483 + 2 - 19 + INT(4,75) = 2 448 483 + 2 - 19 + 4 = 2 448 470

Таким образом, юлианская дата 1 августа 1991 года равна 2448470. Если мы преобразуем дату истечения опциона 15 сентября 1991 года в юлианскую, то получим 2448515. Если использовать 365-дневный год (или точнее 365,2425-дневный по григорианскому календарю), то, чтобы найти время, оставшееся до истечения срока, необходимо рассчитать разность между двумя юлианскими датами, затем вычесть единицу и полученное значение разделить на 365 (или 365,2425). Однако мы будем использовать не 365-дневный год, а 252-дневный, чтобы учесть только те дни, когда открыта биржа (будние дни минус праздники). Просмотрим каждый день между двумя юлианскими датами, чтобы понять, является он рабочим днем или нет. Мы можем определить, каким днем недели является юлианская дата, прибавив к ее значению единицу, разделив на 7 и взяв остаток. Остаток будет значением от 0 до 6, соответствуя дню недели от воскресенья до субботы. Таким образом, для 1 августа 1991 года, когда юлианская дата равна 2448470:

Читать дальшеИнтервал:

Закладка: