РАЛЬФ РАЛЬФ ВИНС - Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров

- Название:Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2007

- ISBN:ISBN 978-5-9614-0610-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

РАЛЬФ РАЛЬФ ВИНС - Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров краткое содержание

Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

День недели = ((2 448 470 + 1) / 7) % 7 =2448471/% 7 = ((2 448 471/7) - INT(2 448 471 / 7)) * 7 =(349 781,5714-349 781)* 7 =0,5714*7 =4

Так как 4 соответствует четвергу, мы можем утверждать, что 1 августа 1991 года является четвергом.

Теперь просмотрим все дни до даты истечения срока опциона. Если мы учтем все рабочие дни между этими двумя датами, то придем к выводу, что между (и включая) 1 августа 1991 года и 15 сентября 1991 года 32 рабочих дня. Из полученного значения следует вычесть единицу, так как мы считаем первым днем 2 августа 1991 года. Таким образом, между 910801 и 910915 31 рабочий день. Теперь мы должны вычесть праздники, когда биржа закрыта. В США 2 сентября 1991 года является Днем Труда. Даже если вы живете в другой стране, биржа, где идет торговля по этому опциону, может находиться в США, и 2 сентября она будет закрыта, поэтому мы вычтем 1 из последнего результата. Таким образом, мы получим 30 торговых дней до истечения срока опциона. Разделим количество торговых дней до истечения срока на число дней в году. Так как мы используем 252-дневный год, то 30/252=0,119047619. Это и есть доля года, выраженная десятичной дробью, т.е. переменная Т.

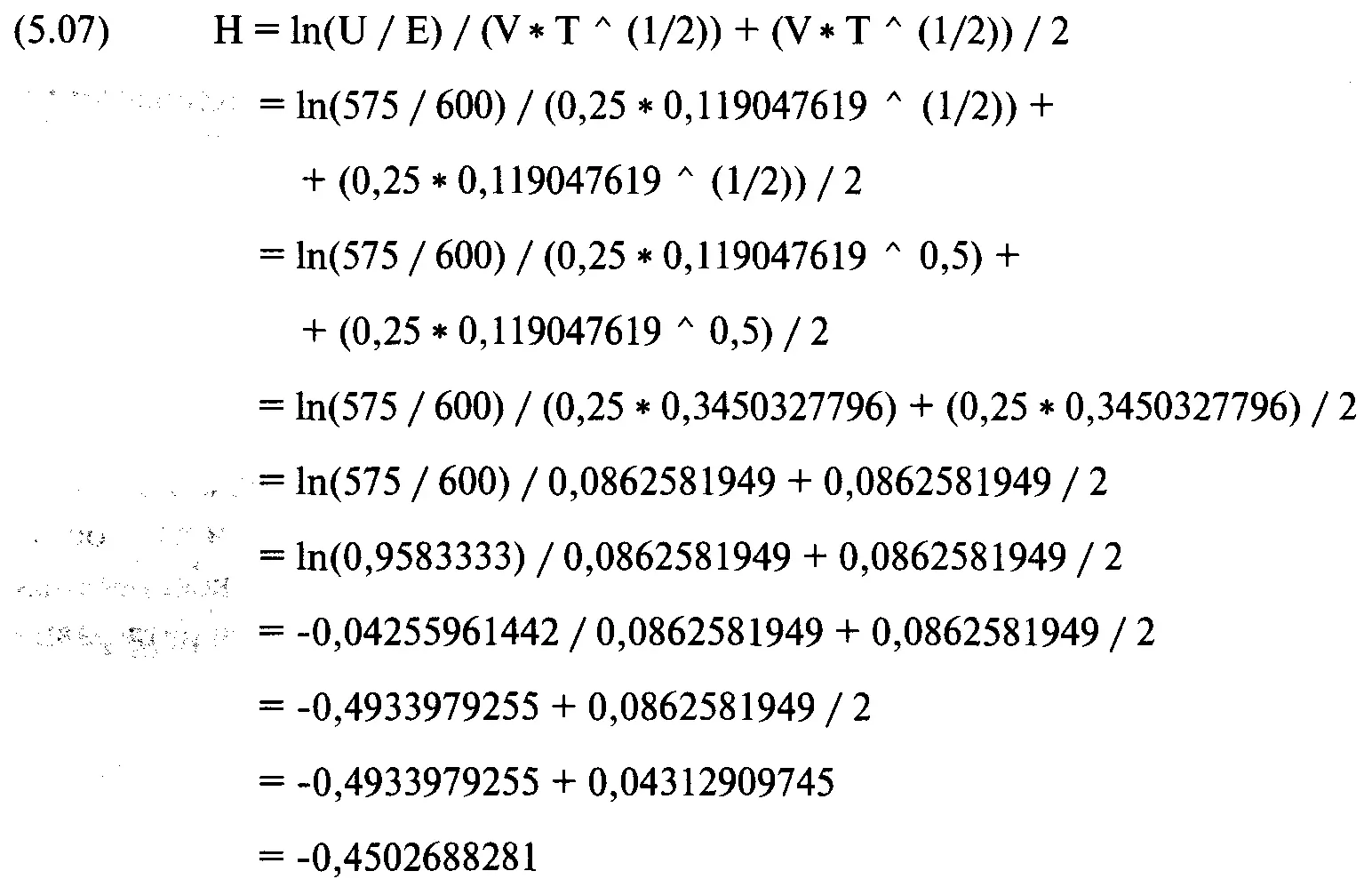

Определим переменную Н, необходимую для модели ценообразования. Так как мы используем модель для фьючерсов, то должны рассчитать Н по формуле (5.07):

Уравнение (3.21) для расчета N используется два раза. Первый раз, когда мы находим N(H), второй, когда находим N(H - V * Т^(1/2)). Мы знаем, что V * Т ^ (1/2) = 0,0862581949, поэтому Н - V* Т ^ (1/2) = -0,4502688281 -

- 0,0862581949 = -0,536527023. Таким образом, мы должны использовать уравнение (3.21) со следующими вводными значениями переменной Z:

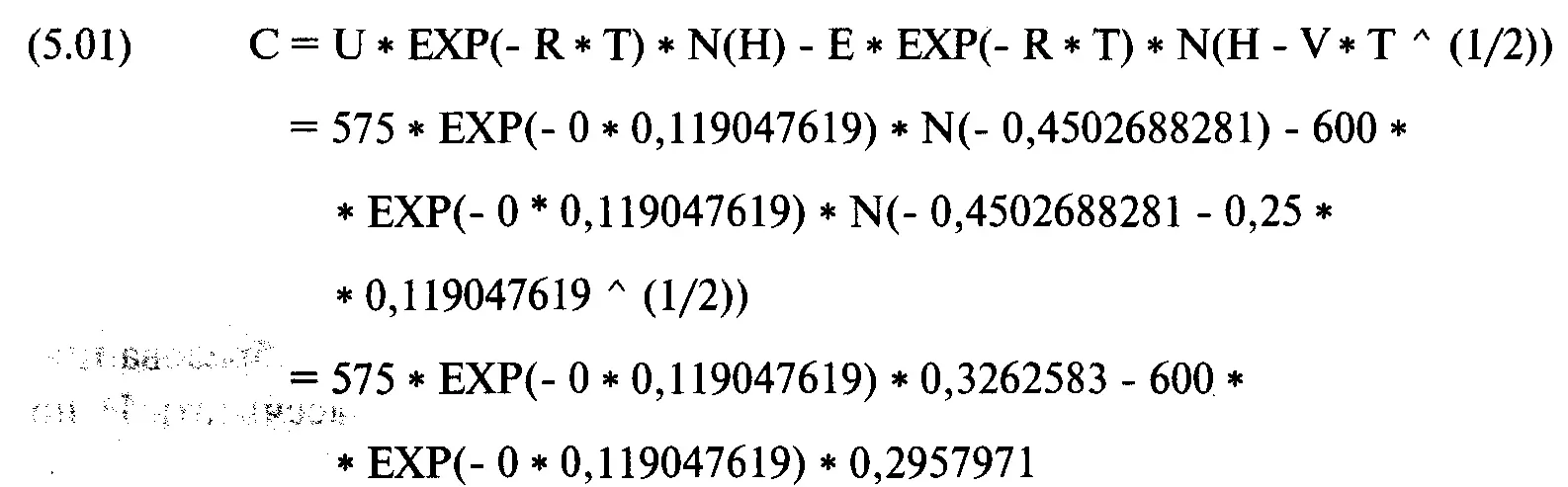

-0,4502688281 и-0,536527023. Из уравнения (3.21) получим 0,3262583 и 0,2957971 соответственно (уравнение (3.21) описано в главе 3, поэтому мы не будем повторять его здесь). Отметьте, что сейчас мы получили коэффициент дельта, мгновенную скорость изменения цены опциона по отношению к изменению цены базового инструмента. Таким образом, дельта для этого опциона составляет 0,3262583. Теперь у нас есть все входные данные, необходимые для определения теоретической цены опциона. Подставив полученные значения в уравнение (5.01), получим:

Таким образом, в соответствии с моделью Блэка для фьючерсов справедливая стоимость колл-опциона с ценой исполнения 600, сроком исполнения 15 сентября 1991 года, при цене базового инструмента на 1 августа 1991 года 575, при вола-тильности 25%, с учетом 252-дневного года и R = 0 составляет 10,1202625. Интересно отметить связь между опционами и базовыми инструментами, используя вышеперечисленные модели ценообразования. Мы знаем, что 0 является наименьшей ценой опциона, но верхняя цена — это цена самого базового инструмента. Модели демонстрируют, что теоретическая справедливая цена опциона приближается к верхнему значению (стоимости базового инструмента U) при росте любой или всех трех переменных Т, R или V Это означает, что если мы, например, увеличим Т (время до срока истечения опциона) до бесконечно большого значения, тогда цена опциона будет равна цене базового инструмента. В этой связи мы можем сказать, что все базовые инструменты в действительности эквивалентны опционам с бесконечным Т. Таким образом, все сказанное верно не только для опционов, но и для базовых инструментов, как будто они являются опционами с бесконечным Т. Модель фондовых опционов Блэка-Шоулса и модель опционов на фьючерсы Блэка построены на определенных допущениях. Разработчики этих моделей исходили из трех утверждений. Несмотря на недостатки этих утверждений, предложенные модели все-таки довольно точны, и цены опционов будут стремиться к значениям, полученным из моделей. Первое из этих утверждений состоит в том, что опцион не может быть исполнен до истечения срока. Это приводит к недооценке опционов американского типа, которые могут исполняться до истечения срока. Второе утверждение предполагает, что мы знаем будущую волатильность базового инструмента, и она будет оставаться постоянной в течение срока действия опциона. На самом деле это не так (т.е. волатильность изменится). Кроме того, распределение изменений волатильности логарифмически нормально, и эту проблему модели не учитывают [21] Тот факт, что распределение изменений волатильности логарифмически нормально, не так часто принимается во внимание. Чрезвычайная чувствительность цен опционов к волатильности базового инструмента делает покупку опциона (пут-опциона или колл-опциона) еще более привлекательной в смысле математического ожидания.

. Еще одно допущение модели состоит в том, что безрисковая процентная ставка остается постоянной в течение времени действия опциона. Это также не обязательно. Более того, краткосрочные ставки логарифмически нормально распределены. То обстоятельство, что, чем выше краткосрочные ставки, тем выше будут цены опционов, и утверждение относительно неизменности краткосрочных ставок может привести к еще большей недооценке опциона по отношению к ожидаемой цене (его правильному арифметическому математическому ожиданию). Еще одно утверждение (возможно наиболее важное), которое может привести к недооценке стоимости опциона, рассчитанной с помощью модели, по отношению к действительно ожидаемой стоимости, состоит в том, что логарифмы изменений цены распределяются нормально. Если бы опционы характеризовались не числом дней до даты истечения срока, а числом тиков вверх или вниз до истечения, а цена за один раз могла бы изменяться только на 1 тик и он был бы статистически независим от предыдущего тика, то мы могли бы допустить существование нормального распределения. В нашем случае логарифмы изменений цены не имеют таких характеристик. Тем не менее теоретические справедливые цены, полученные с помощью моделей, используются профессионалами на рынке. Даже если некоторые трейдеры применяют модели, которые отличаются от показанных здесь, большинство из них дадут похожие теоретические справедливые цены. Когда реальные цены расходятся с теоретическими до такой степени, что спекулянты могут получить прибыль, цены начинают снова сходиться к так называемой «теоретической справедливой цене». Тот факт, что мы можем спрог-нозировать с достаточной степенью точности, какой будет цена опциона при наличии различных входных данных (время истечения, цена базового инструмента и т.д.), позволяет нам произвести расчеты оптимального f и его побочных продуктов по опционам и смешанным позициям. Читатель должен помнить, что все эти методы основаны на утверждениях, которые только что были изложены.

Интервал:

Закладка: