РАЛЬФ РАЛЬФ ВИНС - Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров

- Название:Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2007

- ISBN:ISBN 978-5-9614-0610-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

РАЛЬФ РАЛЬФ ВИНС - Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров краткое содержание

Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

| 1 | 0 | 0 | 0 | 0 | о |

| 0 | 1 | 0 | 0 | 0 | о |

| 0 | 0 | 1 | 0 | 0 | о |

| 0 | 0 | 0 | 1 | 0 | о |

| 0 | 0 | 0 | 0 | 1 | о |

| 0 | 0 | 0 | 0 | о | 1 |

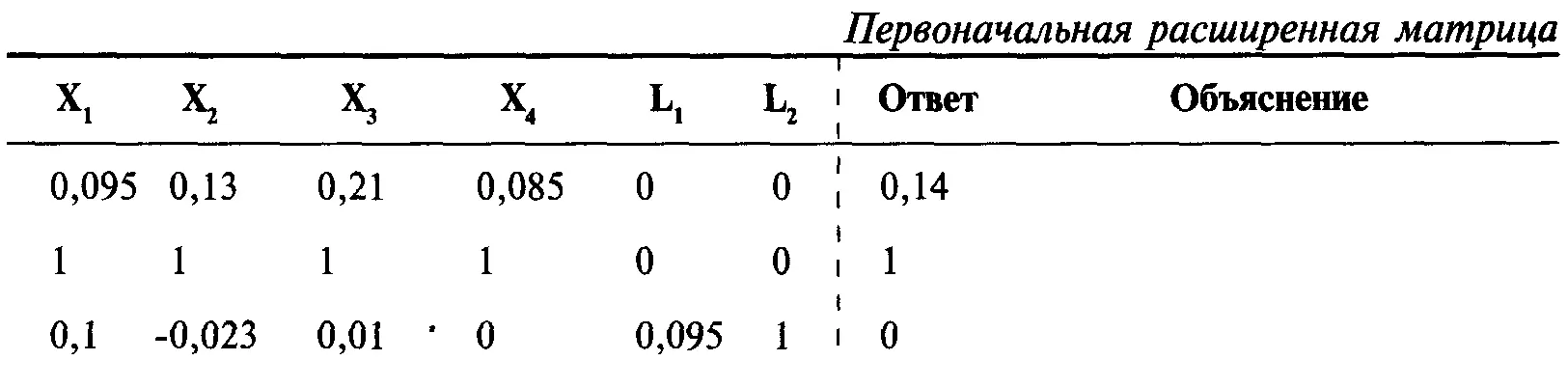

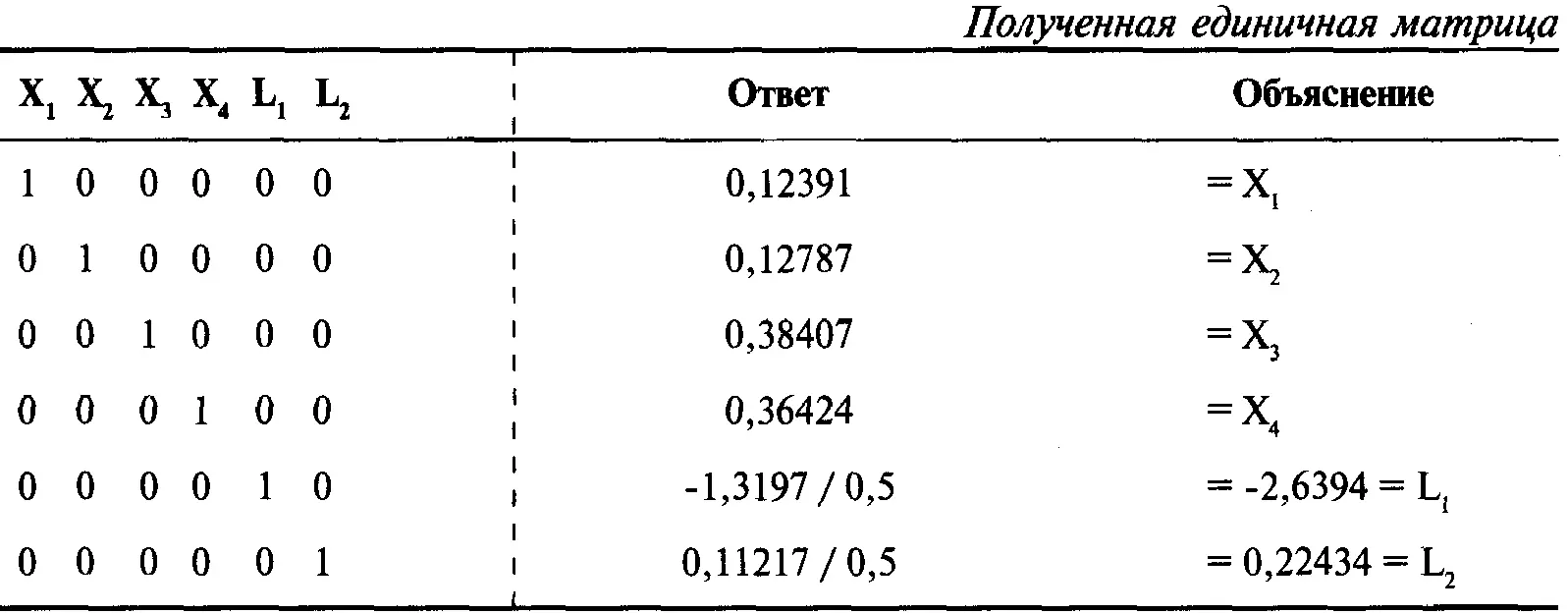

Матрица, где число строк равно числу столбцов, называется квадратной матрицей. Благодаря обобщенной форме задачи минимизации V для данного Е, мы всегда будем иметь дело с квадратными матрицами коэффициентов. Единичная матрица, полученная с помощью построчных операций, эквивалентна первоначальной матрице коэффициентов. Ответы для нашей системы уравнений можно получить из крайнего правого вектора-столбца. Единица в первой строке единичной матрицы соответствует переменной X,, поэтому значение на пересечении крайнего правого столбца и первой строки будет ответом для X 1Таким же образом на пересечении крайнего правого столбца и второй строки содержится ответ для Х 2так как единица во второй строке соответствует Х 2Используя построчные операции, мы можем совершать элементарные преобразования в первоначальной матрице, пока не получим единичную матрицу. Из единичной матрицы можно получить ответы для весов X 1... Х N—компонентов портфеля. Найденные веса дадут портфель с минимальной дисперсией V для данного уровня ожидаемой прибыли Е [26] Веса, при которых мы получаем портфель с минимальным V для данного Е, будут точны настолько, насколько точны значения входных данных Е и V компонентов и коэффициенты линейной корреляции каждой возможной пары компонентов

.

.

Можно проводить три типа построчных операций:

1. Поменять местами любые две строки.

2. Умножить любую строку на ненулевую постоянную.

3. Любую строку умножить на ненулевую постоянную и прибавить к любой другой строке.

С помощью этих трех операций мы попытаемся преобразовать исходную матрицу коэффициентов в единичную матрицу

В расширенной матрице проведем элементарное преобразование номер 1, используя правило номер 2 построчных операций. Мы возьмем значение на пересечении первой строки и первого столбца (оно равно 0,095) и преобразуем его в единицу. Для этого умножим первую строку на 1/0,095. В результате, значение на пересечении первой строки и первого столбца станет равно единице. Остальные значения в первой сроке изменятся соответствующим образом.

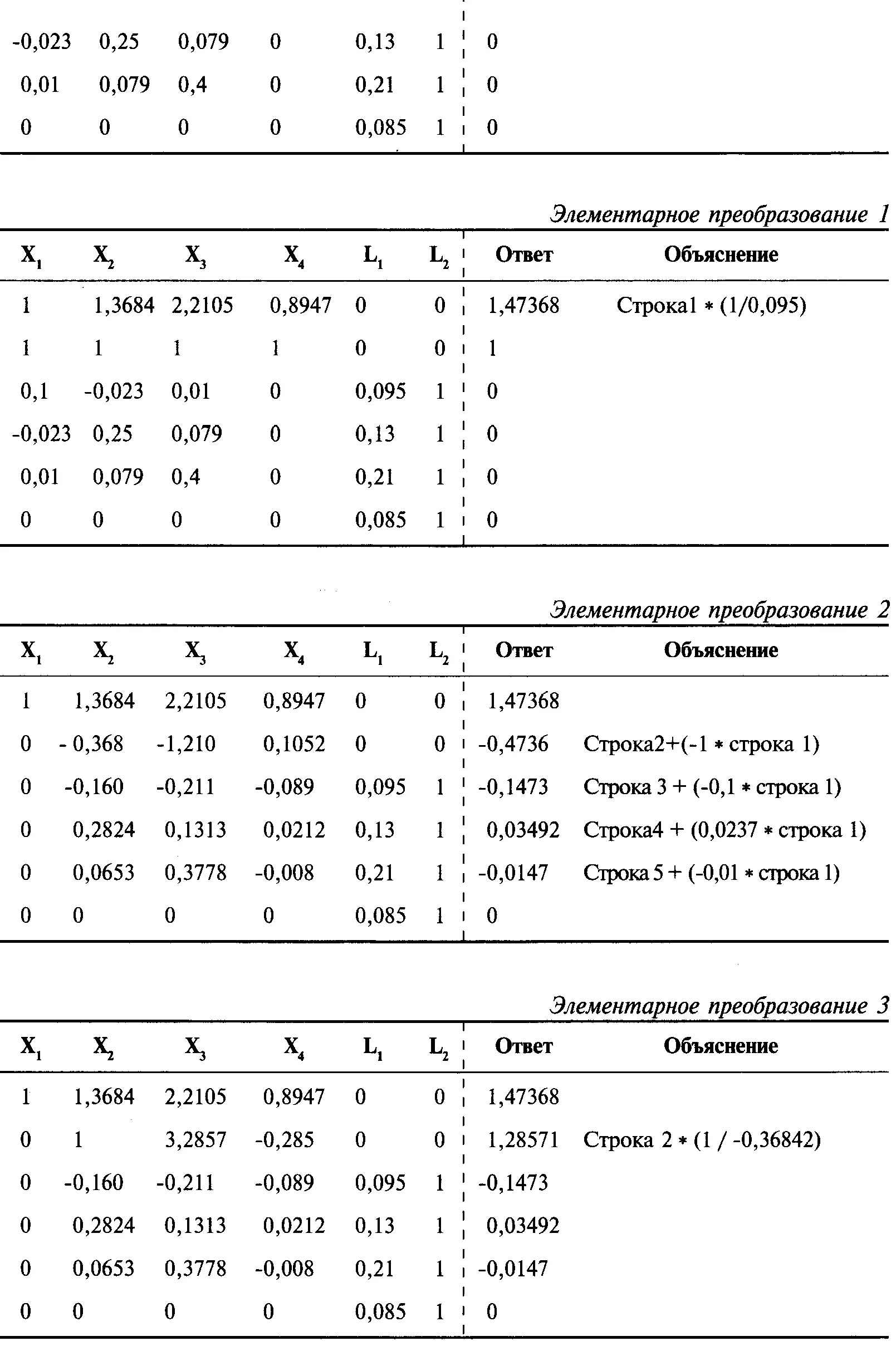

Проведем элементарное преобразование номер 2. Для этого задействуем правило номер 3 построчных операций (для всех строк, кроме первой). Предварительно для всех строк проведем элементарное преобразование номер 1, преобразовав число, стоящее в первом столбце каждой строки, в единицу. Затем все числа матрицы, кроме чисел первой строки, умножим на -1. После этого можно перейти к непосредственному применению правила номер 3. Для этого прибавим первую строку к каждой строке матрицы: первое число первой строки прибавим к первому числу второй строки, второе число первой строки ко второму числу второй строки и так далее. После этого преобразования мы получим нули в первом столбце (во всех строках, кроме первой).

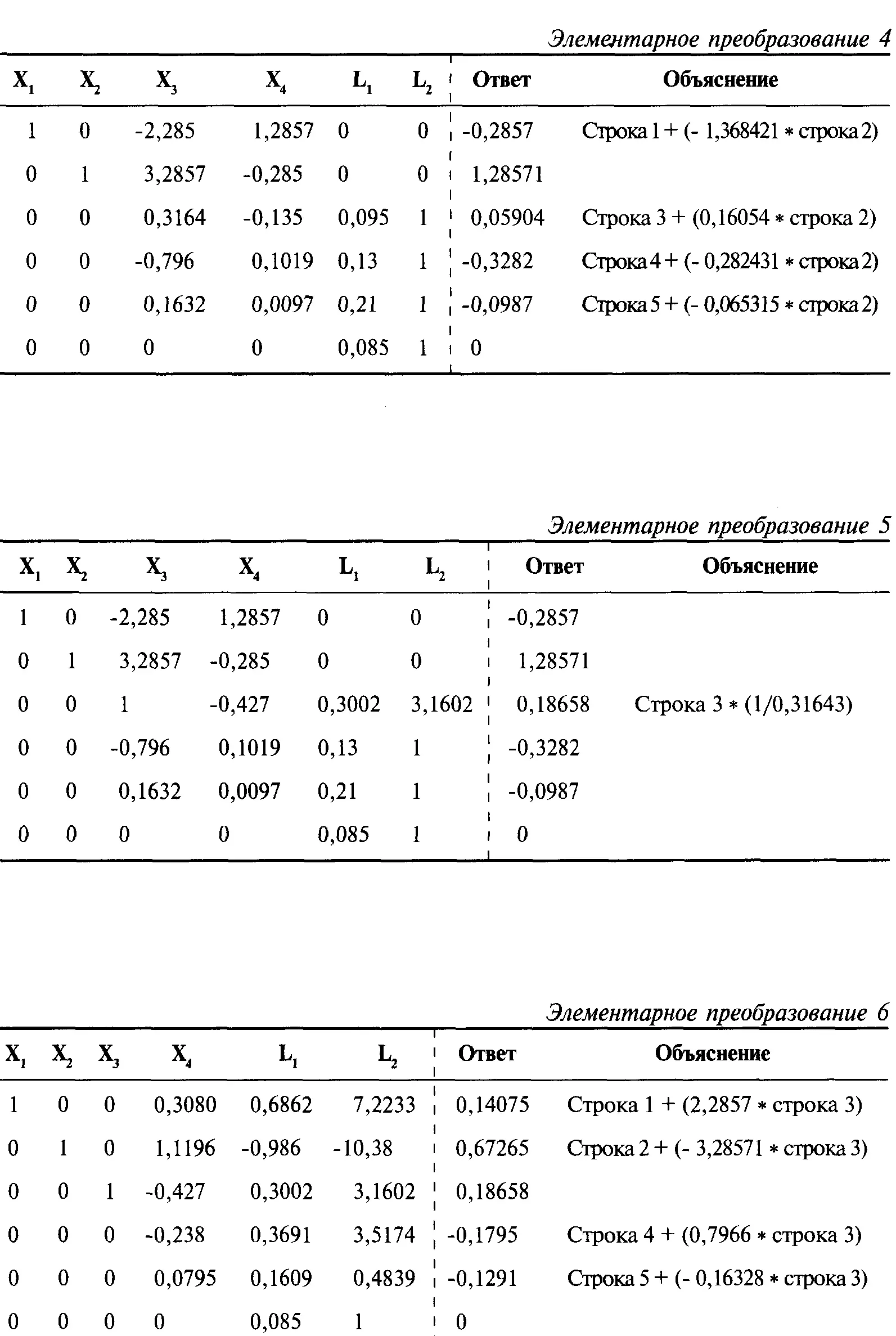

Теперь первый столбец уже является столбцом единичной матрицы. С помощью элементарного преобразования номер 3, используя правило номер 2 построчных операций, преобразуем значения на пересечении второй строки и второго столбца в единицу. Посредством элементарного преобразования 4, используя правило номер 3 построчных операций, преобразуем в нули значения второго столбца (для всех строк, кроме второй).

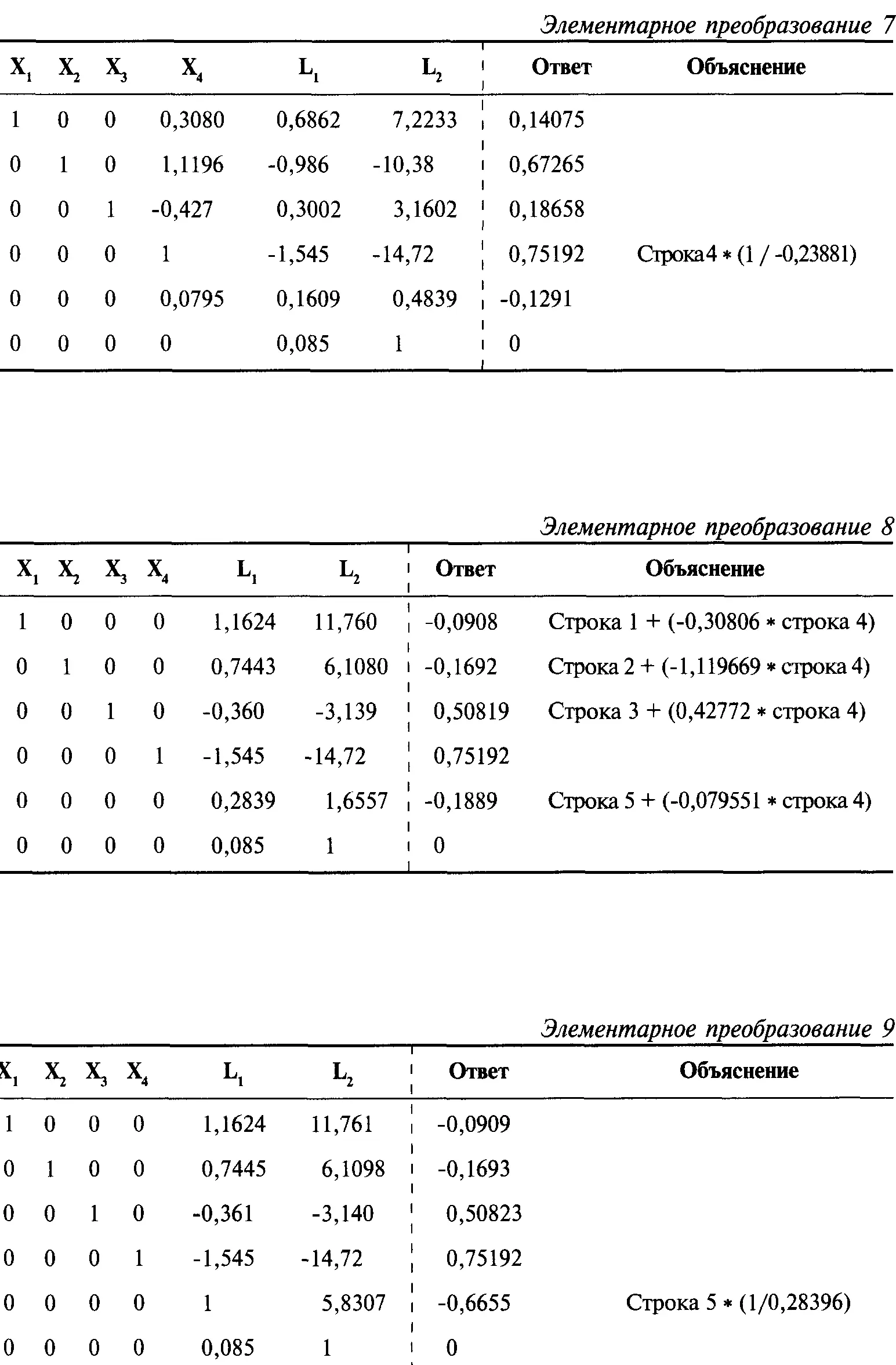

Таким образом, с помощью правила номер 2 и правила номер 3 построчных операций мы преобразуем значения по диагонали в единицы и получим единичную матрицу. Столбец с правой стороны будет содержать решение.

Интерпретация результатов

После того как найдена единичная матрица, следует интерпретировать полученные результаты. В данном случае при наличии входных данных об ожидаемых прибылях и дисперсии прибылей по всем рассматриваемым компонентам, при наличии коэффициентов линейной корреляции каждой пары компонентов и ожидаемой отдаче 14% наше решение является оптимальным. Слово «оптимальный» означает, что полученное решение дает самую низкую дисперсию при ожидаемой прибыли 14%. Мы можем определить это значение дисперсии, но сначала интерпретируем результаты.

Первые четыре значения, от X 1до Х 4дают нам веса, т.е. доли инвестируемых средств, для получения оптимального портфеля с 14%-ой ожидаемой прибылью. Нам следует инвестировать 12,391% в Toxico, 12,787% в Incubeast, 38,407% в LA Garb и 36,424% в сберегательный счет. Если мы хотим инвестировать 50 000 долларов, то получим:

| Акция | Процент | (* 50000 =) сумма инвестиций |

| Toxico | 0,12391 | $6195,50 |

| Incubeast | 0,12787 | $6393,50 |

| LA Garb | 0,38407 | $19 203,50 |

| Сберегательный счет | 0,36424 | $18212,00 |

Таким образом, в Incubeast мы бы инвестировали 6393,50 доллара. Теперь допустим, что Incubeast котируется по цене 20 долларов за акцию, т.е. следует купить 319,675 акции (6393,5 / 20). На самом деле мы не можем купить дробное число акций, поэтому купим либо 319, либо 320 акций. Следует также отметить, что небольшой лот из 19 или 20 акций, остающийся после покупки первых 300 акций, будет стоить дороже. Нестандартные, малые лоты обычно стоят несколько дороже, поэтому мы переплатим за 19 или 20 акций, а это коснется ожидаемой прибыли по нашей позиции в Incubeast и в свою очередь затронет оптимальную комбинацию портфеля. В некоторых случаях следует ограничиться только стандартным лотом (в нашем случае — это 300 акций). Как видите, необходимо учитывать некоторый коэффициент ухудшения. Мы можем определить оптимальный портфель с точностью до дробной части акции, но реальная торговля все равно внесет свои коррективы. Естественно, чем больше ваш счет, тем ближе будет реальный портфель к теоретическому. Допустим, вместо 50 000 долларов вы оперируете пятью миллионами долларов. Вы хотите инвестировать 12,787% в Incubeast (если речь идет только об этих четырех инвестиционных альтернативах) и поэтому будете инвестировать 5 000 000*0,12787 =$639 350. При цене 20 долларов за акцию вы бы купили 639350/20=31967,5 акций. Учитывая круглый лот, вы купите 31900 акций, отклоняясь от оптимального значения примерно на 0,2%. Когда для инвестирования у вас есть только 50 000 долларов, вы купите 300 акций вместо оптимального количества 319,675 и таким образом отклонитесь от оптимального значения примерно на 6,5%.

Читать дальшеИнтервал:

Закладка: