Валерий Алферов - Учетно-аналитическая система формирования затрат (на примере деятельности дорожно-строительных организаций)

- Название:Учетно-аналитическая система формирования затрат (на примере деятельности дорожно-строительных организаций)

- Автор:

- Жанр:

- Издательство:Array Литагент «ИД Наука»

- Год:2013

- Город:Москва

- ISBN:978-5-9902335-2-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Валерий Алферов - Учетно-аналитическая система формирования затрат (на примере деятельности дорожно-строительных организаций) краткое содержание

Результаты исследований могут явиться руководством для практической деятельности в новых условиях хозяйствования.

Монография предназначена для руководителей, специалистов финансовых и бухгалтерских служб дорожно-строительных организаций, а также для преподавателей, аспирантов, соискателей ученой степени, исследующих вопросы в сферах бухгалтерского учета и управленческого анализа.

Учетно-аналитическая система формирования затрат (на примере деятельности дорожно-строительных организаций) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Налоговый учет – система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ (ст. 313) [4] Налоговый кодекс РФ (НК РФ) часть 2 от 05.08.2000 № 117-ФЗ (ред. от 07.05.2013) // Справочно-правовая система (СПС) «Консультант».

.

Одной из основных составляющих учетно-аналитической системы является аналитическая функция, которая реализуется в формировании больших массивов информации о состоянии и движении производственно-финансовых активов организации. Анализ является связующим звеном между бухгалтерским учетом и принятием управленческих решений.

Финансовый анализ – это исследование и оценка внутреннего состояния предприятия по данным финансовой отчетности с целью выработки рекомендаций и построения прогнозов по изменяющимся финансовым условиям деятельности предприятия. Финансовое состояние организации постоянно изменяется. Для выявления причин финансовых проблем необходимо регулярно проводить анализ финансового состояния. В основе анализа финансового состояния организации лежит расчет ключевых показателей, дающих картину прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами и т. д. Финансовый анализ базируется на данных бухгалтерского учета и вероятностных оценках будущих факторов хозяйственной жизни [5] Алферов В.Н. Подходы к формированию модели анализа финансового развития организации. Инновационное развитие экономики России: новый этап. Коллективная монография. М.: ИЭАУ, 2012. – С. 69.

.

Управленческий анализ – оперативное исследование и оценка эффективности производственно-хозяйственной деятельности путем сопоставления затрат и результатов по различным объектам учета в различных временных интервалах в целях подготовки информации для принятия управленческих решений. Управленческий анализ направлен на выявление внутренних ресурсов и возможностей предприятия, на оценку текущего состояния бизнеса, выявление стратегических проблем [6] Попова Л.В. Формирование учетно-аналитической системы затрат на промышленных предприятиях / Л.В. Попова, И.А. Маслова, В.А. Константинов, М.М. Коростелкин. М.: Дело и Сервис, 2007.

.

Налоговый анализ – это анализ совокупности налогов и сборов, уплачиваемых предприятием в разный период времени, а также оценка налогового состояния, позволяющая снизить его налоговые платежи. Налоговый анализ позволяет оценить и выявить резервы снижения налогооблагаемых баз, собрать информацию для подготовки планов и принятия рациональных управленческих решений в области налогового менеджмента. Налоговый анализ производится на основе бухгалтерской и налоговой отчетности предприятия.

Еще одной составляющей учетно-аналитической системы является подсистема аудита, которая использует как данные учета, так и анализа.

Внутренний аудит – организованная на экономическом субъекте в интересах его собственников и регламентированная его внутренними документами система контроля над соблюдением установленного порядка ведения бухгалтерского учета и надежности функционирования системы внутреннего контроля. Это один из способов контроля эффективности деятельности звеньев структуры экономического субъекта.

Внешний аудит проводится независимым аудитором, не имеющим на проверяемой организации никаких интересов. Задачей внешнего аудита является подтверждение правильности учета отчетности, оценка соответствия внутреннего контроля (аудита) политике, цели деятельности предприятия и прочее [7] Лобушин Н.П. Анализ финансово экономической деятельности предприятия: учебное пособие для ВУЗов / Н.П. Лобушин, В.Б. Лещева, В.Г. Дьякова. М.: ЮНИТИ-ДАНА, 2004. – 471 с.

.

Все составляющие системы исследуются во взаимосвязи и взаимообусловленности. Данная модель учетно-аналитической системы полностью удовлетворяла задачам формирования комплексной информации для принятия управленческих решений.

Выделим из универсальной модели учетно-аналитической системы важнейшие составляющие для учетно-аналитической системы формирования затрат на дорожно-строительных предприятиях, учитывая отраслевую специфику производства и организационно-правовую форму представленных на рынке предприятий.

Дорожно-строительные организации, как правило, имеют организационно-правовую форму открытых акционерных обществ, подлежат обязательному аудиту и не проводят внутренний аудит. Таким образом, изучение подсистемы аудита в рамках учетно-аналитической системы формирования затрат в дорожно-строительных организациях регламентирована и не будет являться областью исследования.

Важнейшими компонентами учетной подсистемы в рамках заданной темы являются бухгалтерский (финансовый) и налоговый учет, что связано с тем, что организации отражают произведенные затрат на строительно-монтажные работы в бухгалтерском (финансовом) учете и значительный объем в них приходится на обязательные платежи в бюджет и внебюджетные фонды. Управленческий учет затрат на дорожно-строительных предприятиях как правило не ведется и может служить темой отдельного исследования.

Так как для строительства характерен пообъектный способ учета затрат, то наиболее значимым в рамках учетно-аналитической системы затрат на предприятиях дорожно-строительной отрасли в подсистеме анализа является управленческий анализ, который позволяет оперативно исследовать и оценить эффективность производственно-хозяйственной деятельности по различным объектам учета в различных временных интервалах в целях подготовки информации для принятия управленческих решений.

Исходя из этого, рассмотрение управленческого анализа по сравнению с финансовым и налоговым будет являться обоснованным и достаточным.

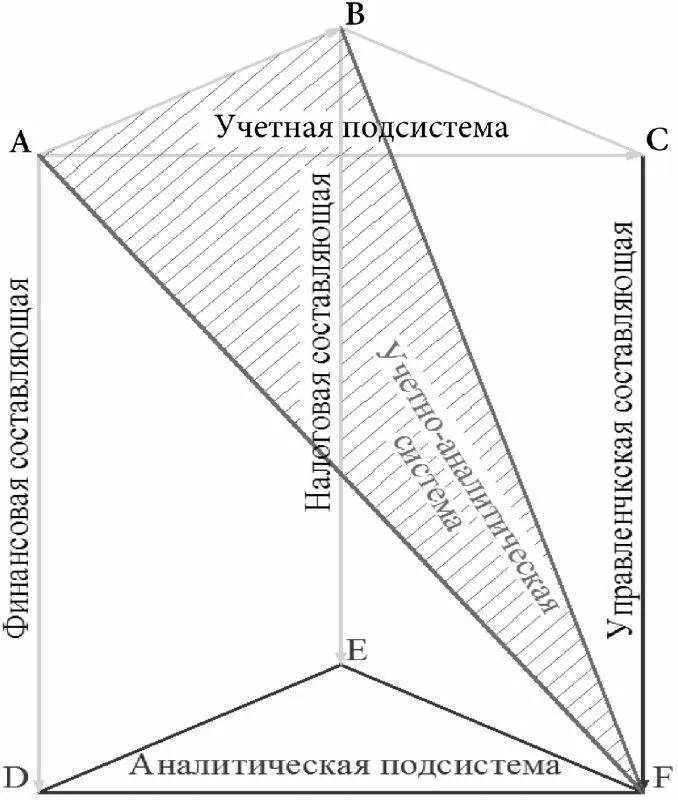

Таким образом, учетно-аналитическая система затрат на организациях дорожно-строительной отрасли примет вид, представлено на рис. 2.

Рис. 2. Модель учетно-аналитической системы затрат дорожно-строительных организаций

Из данных рис. 2 следует, что плоскость АВС образует учетную подсистему учетно-аналитической системы формирования затрат дорожно-строительных организаций, точка А символизирует финансовый учет, В – налоговый учет, С – управленческий учет.

Соответственно плоскость DEF образует аналитическую подсистему учетно-аналитической системы формирования затрат дорожно-строительных организаций, точка D символизирует финансовый анализ, E – налоговый анализ, F – управленческий анализ.

Читать дальшеИнтервал:

Закладка: