Валерий Алферов - Учетно-аналитическая система формирования затрат (на примере деятельности дорожно-строительных организаций)

- Название:Учетно-аналитическая система формирования затрат (на примере деятельности дорожно-строительных организаций)

- Автор:

- Жанр:

- Издательство:Array Литагент «ИД Наука»

- Год:2013

- Город:Москва

- ISBN:978-5-9902335-2-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Валерий Алферов - Учетно-аналитическая система формирования затрат (на примере деятельности дорожно-строительных организаций) краткое содержание

Результаты исследований могут явиться руководством для практической деятельности в новых условиях хозяйствования.

Монография предназначена для руководителей, специалистов финансовых и бухгалтерских служб дорожно-строительных организаций, а также для преподавателей, аспирантов, соискателей ученой степени, исследующих вопросы в сферах бухгалтерского учета и управленческого анализа.

Учетно-аналитическая система формирования затрат (на примере деятельности дорожно-строительных организаций) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Векторами обозначены направления информационных потоков. Вектор  означает, что информационной базой налогового учета является финансовый (бухгалтерский) учет; вектор

означает, что информационной базой налогового учета является финансовый (бухгалтерский) учет; вектор  означает, что информационной базой для управленческого учета служит финансовый учет; вектор

означает, что информационной базой для управленческого учета служит финансовый учет; вектор  означает, что информационной базой для финансового анализа служит финансовый учет; вектор

означает, что информационной базой для финансового анализа служит финансовый учет; вектор  означает, что информационной базой для налогового анализа служит налоговый учет; вектор

означает, что информационной базой для налогового анализа служит налоговый учет; вектор  означает, что информационной базой для управленческого анализа служит управленческий учет.

означает, что информационной базой для управленческого анализа служит управленческий учет.

Так как мы установили, что в учетно-аналитической системе затрат дорожно-строительных организаций наибольшее значение имеют бухгалтерский (финансовый) и налоговый учет, а также управленческий анализ, то соединив точки, которые принадлежат плоскостям бухгалтерского (финансовый), налогового учета и управленческого анализа (А, В и F) получим плоскость ABF определяющую область, соответствующую учетно-аналитической системе формирования затрат дорожно-строительных организаций, которую и будем исследовать в дальнейшем.

Бухгалтерский (финансовый) учет предоставляет данные для последующей их обработки в налоговом учете и в управленческом учете, а следовательно и в управленческом анализе. Таким образом, именно особенности бухгалтерского (финансового) учета оказывают наиболее сильное влияние на учетно-аналитическую систему затрат дорожно-строительных предприятий.

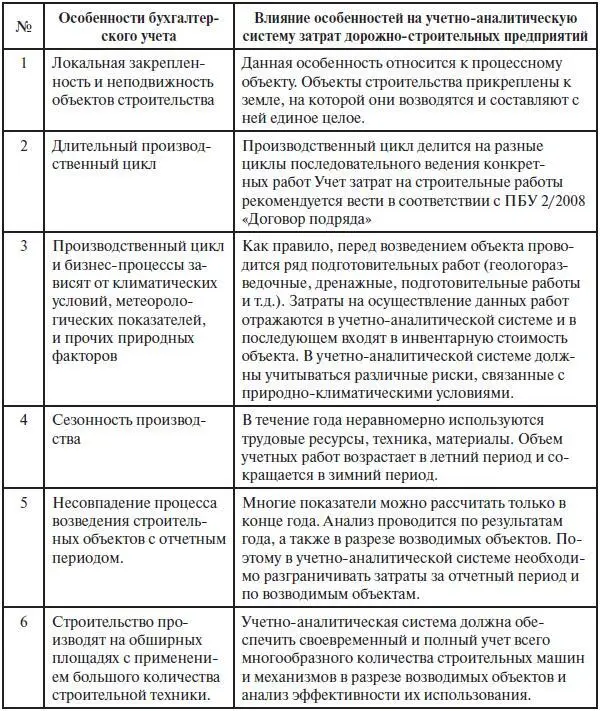

Отметим влияние основных особенностей бухгалтерского (финансового) учета на дорожно-строительных организациях на учетно-аналитическую систему затрат. Особенности бухгалтерского (финансового) учета в дорожно-строительных организациях и их влияние на учетно-аналитическую систему затрат приведены в табл. 1.

Учетно-аналитическая система затрат дорожно-строительных предприятий находится в зависимости от специфики проведения строительных работ и особенностей подготовки проектной документации, но при этом ей присущи общие черты, характерные для учета в любой отрасли народного хозяйства.

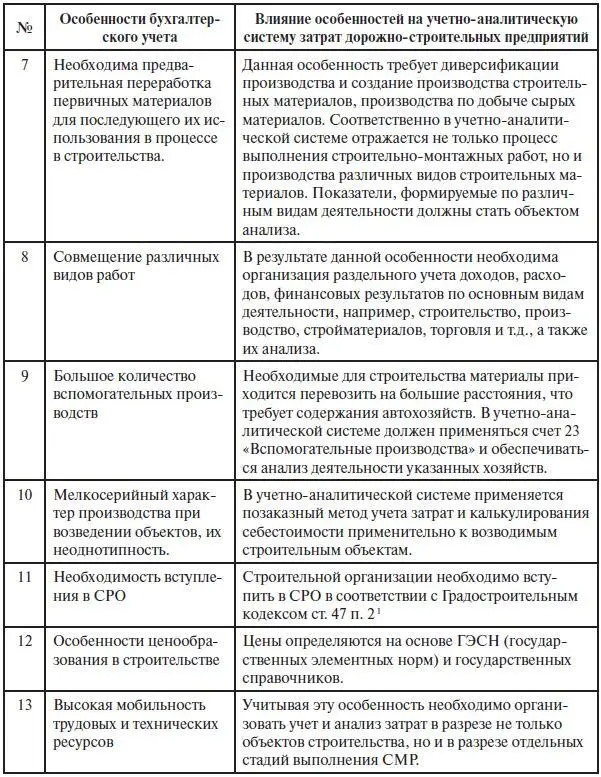

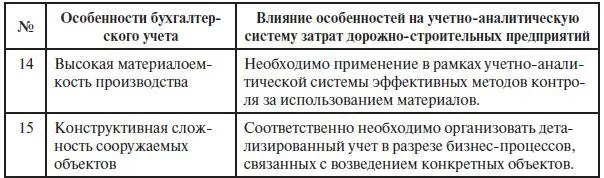

Таблица 1. Особенности бухгалтерского (финансового) учета в дорожно-строительных организациях и их влияние на учетно-аналитическую систему затрат [8] Пономарева Н.И. Особенности формирования учетно-аналитической системы в строительных организациях // Успехи современного естествознания. – 2008. – № 7.

Продолжение таблицы 1

Градостроительный кодекс ст. 47 п. 2 [9] Градостроительный кодекс РФ от 29.12.2004 № 190-ФЗ (в ред. на 05.04.2013) // Справочно-правовая система (СПС) «Консультант».

Окончание таблицы 1

При построении учетно-аналитической системы затрат дорожно-строительной организации целесообразно опираться на нормативные акты.

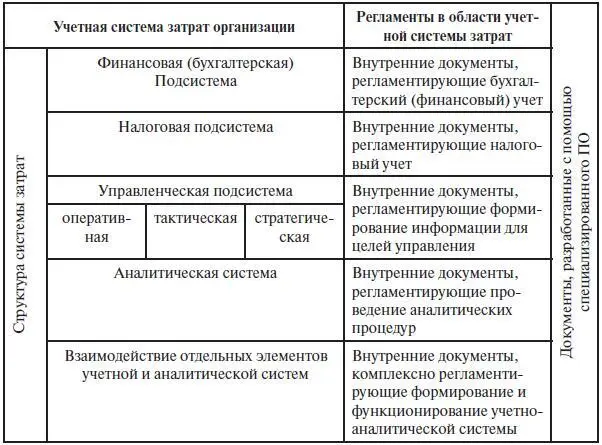

Также учетно-аналитическая система затрат дорожно-строительных организаций предусматривает использование документов, разработанных в самой организации. К таким документам относят организационно-распорядительные документы, Положение об учетной политике для целей бухгалтерского, налогового, управленческого учета, утвержденные приказами руководителя графики документооборота, а также документы, формируемые в специализированном программном обеспечении. Учетно-аналитическая система затрат и регламенты разработки внутренней документации дорожно-строительной организации, приведены в табл. 2.

Состав разрабатываемых дорожно-строительной организацией внутренних документов определяется структурой учетно-аналитической системы затрат.

Выделение среди составляющих учетно-аналитической системы формирования затрат бухгалтерского (финансового) и налогового учета и управленческого анализа объясняется тем, что именно эти компоненты обеспечивают дорожно-строительные организации эффективной, качественной и достоверной информацией о формировании и распределении затрат.

Таблица 2. Учетно-аналитическая система затрат и регламенты разработки внутренней документации дорожно-строительной организации [10] Кузина А.Н. Система управленческого учета и анализа затрат на производство и выпуск готовой продукции в условиях МСФО: монография «Учетно-налоговая и финансовая политика на макро-, мезо– и микроуровнях: теория и практика» / [Л.В. Попова и др.]; под общ. ред. Л.В. Поповой. М.: ФинПресс, 2009.

В данном параграфе были выявлены основные факторы, которые должны учитываться дорожно-строительной организацией при формировании учетно-аналитической системы затрат, данные особенности должны находить свое отражение при формировании учетной политики для целей финансового, налогового учета затрат, а также при проведении управленческого анализа затрат дорожно-строительной организации.

1.2. Теоретико-методические аспекты учета и анализа затрат в организациях дорожно-строительной отрасли

Затраты, расходы, себестоимость продукции и ее калькулирование являются важнейшими экономическими категориями не только в учетном процессе, но также и в процессе анализа. Проведенный теоретический анализ точек зрения на исследуемые понятия позволил выделить два основных подхода к квалификации категорий «издержки», «затраты», «расходы», «себестоимость» в целях формирования учетно-аналитической системы:

1) данные категории имеют одинаковый смысл и нет необходимости выделять между ними разницы; условно считается что «издержки»;

2) «издержки», «затраты», «расходы», «себестоимость» различные понятия (В.Б. Ивашкевич, М.А. Иванова, Н.П. Кондраков, С.А. Котляров, Я.В. Соколов, Л.В. Попова, И.А. Маслова, Г.Р. Хамидуллина, М.М. Коростелкин, И.А. Константинов, Р. Энтони, Дж. Рис).

Вторая точка зрения представляется нам более верной. Считаем использование термина «издержки» в бухгалтерском учете излишним, а термин «затраты» предлагаем определять как величину использованных ресурсов в денежном выражении для целей осуществления хозяйственной деятельности. Мы согласны с нормативным определением термина «расходы», под которым понимается уменьшение экономических выгод в результате выбытия активов или возникновения обязательств, приводящее к уменьшению капитала организации (п. 2 ПБУ 10/99 «Расходы организации») [11] Приказ Минфина России от 06.05.1999 № 33н (ред. от 27.04.2012) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» ПБУ 10/99 // Справочно-правовая система (СПС) «Консультант».

. При этом затраты организации могут быть отнесены либо в активы, либо в расходы организации.

Интервал:

Закладка: