Валерий Алферов - Учетно-аналитическая система формирования затрат (на примере деятельности дорожно-строительных организаций)

- Название:Учетно-аналитическая система формирования затрат (на примере деятельности дорожно-строительных организаций)

- Автор:

- Жанр:

- Издательство:Array Литагент «ИД Наука»

- Год:2013

- Город:Москва

- ISBN:978-5-9902335-2-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Валерий Алферов - Учетно-аналитическая система формирования затрат (на примере деятельности дорожно-строительных организаций) краткое содержание

Результаты исследований могут явиться руководством для практической деятельности в новых условиях хозяйствования.

Монография предназначена для руководителей, специалистов финансовых и бухгалтерских служб дорожно-строительных организаций, а также для преподавателей, аспирантов, соискателей ученой степени, исследующих вопросы в сферах бухгалтерского учета и управленческого анализа.

Учетно-аналитическая система формирования затрат (на примере деятельности дорожно-строительных организаций) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Такая группировка факторов дает возможность определить размер экономии или перерасхода затрат, установить возможности и резервы сокращения расходов. А поскольку каждое дорожно-строительное предприятие имеет свои специфические условия работы и возможности сокращения затрат, то данное обстоятельство необходимо учитывать при формировании учетно-аналитического обеспечения.

Таким образом, мы установили, критерии использования и квалификации категорий «издержки», «затраты», «расходы», «себестоимость» в финансовом, управленческом, налоговом и международном учетах. Рассмотрели принципы организации учета затрат на выполнение строительно-монтажных работ, способы группировки затрат на строительное производство. А также установили сущность, значение, виды и структуру себестоимости строительно-монтажных работ, влияющие на ее бухгалтерский учет; привели систему аналитических показателей, характеризующих эффективность управления затратами, рассмотрели влияние различных факторов на затратоемкость продукции в дорожностроительной отрасли.

1.3. Статистический анализ себестоимости и особенности учетно-аналитической системы себестоимости дорожно-строительных организаций в соответствии с МСФО

Для государства важное значение имеет каждое предприятие, которое эффективно функционирует, приносит доход и уплачивает вовремя законно установленные налоги. Для учета данных по всем предприятиям в государстве существует Федеральная служба государственной статистики (Росстат).

Собранные статистические данные специалисты Росстата распределяют по национальным счетам, для формирования сводных данных по стране. Система национальных счетов дает описание финансовых потоков, характеризующих деятельность всех экономических агентов – резидентов от момента производства до момента конечного потребления или накопления. Данная система построена в виде определенного набора счетов и таблиц. Данные от промышленных предприятий попадают на счет производства. Он составляется по отраслям, секторам и по экономике в целом с целью характеристики результатов производственной деятельности резидентов.

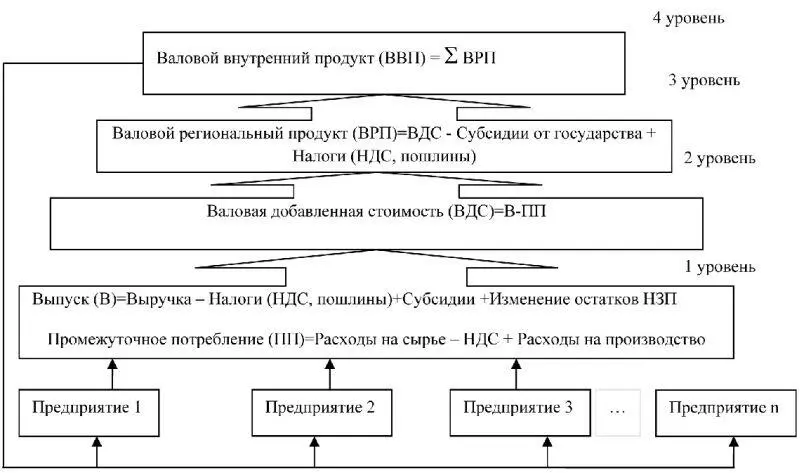

Показателем, характеризующим результаты производства товаров и услуг в регионе в соответствии с принципами системы национальных счетов (СНС), является валовой региональный продукт. Структура влияние данных предприятия о затратах на ВВП страны приведены на рис. 7. По большинству отраслей экономики показатели выпуска товаров и услуг и промежуточного потребления исчисляются на региональном и федеральном уровне по единой методологии.

Составление основных счетов СНС, последовательно отражающих движение финансовых потоков и стоимости товаров и услуг через все стадии, воспроизводственного цикла, завершается разработкой балансовых таблиц (балансов), характеризующих наличие, национального богатства на начало и конец периода, и его изменение в течение данного периода.

Из схемы, представленной на рис. 7 видно, что каждое предприятие не зависимо от его отраслевой принадлежности оказывает влияние на ВВП государства, через формирование валовой добавленной стоимости (ВДС), в том числе валового выпуска(В) без учета расходов на сырье и расходов на производство.

Рис. 7. Структура влияние данных предприятия о затратах на ВВП страны [18] Лобушин Н.П. Анализ финансово экономической деятельности предприятия: учебное пособие для ВУЗов / Н.П. Лобушин, В.Б. Лещева, В.Г. Дьякова. М.: ЮНИТИ-ДАНА, 2004. – 471 с.

Из классификатора ОКВЭД [19] Постановление Госстандарта России от 06.11.2001 № 454-ст (ред. от 14.12.2011) ОК-ВЭД используется при решении следующих основных задач, связанных с: классификацией и кодированием видов экономической деятельности, заявляемых хозяйствующими субъектами при регистрации; определением основного и других фактически осуществляемых видов экономической деятельности хозяйствующих субъектов; осуществлением государственного статистического наблюдения по видам деятельности за развитием экономических процессов и т. д.

видно, что вид деятельности строительство автомобильных дорог входит в более крупную классификационную группу строительство. Используя данные из Приложения 1 оценим значимость строительной отрасли для России, Центрального федерального округа (ЦФО) и Орловской области. В приложении 1 приведен сальдированный финансовый результат (прибыль минус убыток) организаций по видам экономической деятельности в 2010 году.

В Российской Федерации и Центральном федеральном округе по сальдированному финансовому результату строительство занимает 9-е место из 11 основных видов экономической деятельности, опережая только сельское хозяйство и рыболовство, однако в Орловской области уже 4-е место опережая такие важные отрасли как финансовая деятельность, транспорт и связь, производство и распределение электроэнергии, газа и воды, но отставая всего на 15 % от сельского хозяйства.

Структура и доля финансового результата предприятий по основным видам экономической деятельности, в том числе по строительству по Российской Федерации, Центральному федеральному округу и Орловской области за 2010 год приведены в табл. 4.

Для того, чтобы лучше понять проблему учетно-аналитической системы затрат рассмотрим структуру затрат на производство по виду экономической деятельности «Строительство» в 2005, 2009 и 2010 гг. в целом по России, в Центральном федеральном округе и в Орловской области в табл. 5, используя данные Приложения 2. В приложении 2 приведена структура затрат на производство работ по виду экономической деятельности «Строительство» по элементам в разрезе субъектов Российской Федерации входящих в Центральный федеральный округ за 2005, 2009, 2010 годы.

Проанализировав данные затрат на производство по вид экономической деятельности «Строительство» можно сказать, что оно является материалоемким процессом. Однако средняя величина по России (56,3 % в 2010 г.) больше, чем в Центральном федеральном округе (52,5 %), а в Орловской области (61,2 %) величина материалоемкости больше чем по России, хотя она и входит в Центральный федеральный округ. На втором месте по затратам идет заработная плата и здесь ситуация аналогичная. Учет затрат на строительные работы имеет важное значение для страны в целом, так как без учета затрат невозможно формирование промежуточного потребления, которое в свою очередь формирует добавленную стоимость, и следовательно величину валового регионального продукта и валового внутреннего продукта.

Читать дальшеИнтервал:

Закладка: