Валерий Алферов - Учетно-аналитическая система формирования затрат (на примере деятельности дорожно-строительных организаций)

- Название:Учетно-аналитическая система формирования затрат (на примере деятельности дорожно-строительных организаций)

- Автор:

- Жанр:

- Издательство:Array Литагент «ИД Наука»

- Год:2013

- Город:Москва

- ISBN:978-5-9902335-2-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Валерий Алферов - Учетно-аналитическая система формирования затрат (на примере деятельности дорожно-строительных организаций) краткое содержание

Результаты исследований могут явиться руководством для практической деятельности в новых условиях хозяйствования.

Монография предназначена для руководителей, специалистов финансовых и бухгалтерских служб дорожно-строительных организаций, а также для преподавателей, аспирантов, соискателей ученой степени, исследующих вопросы в сферах бухгалтерского учета и управленческого анализа.

Учетно-аналитическая система формирования затрат (на примере деятельности дорожно-строительных организаций) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Таким образом, в настоящее время номенклатуру статей затрат на производство и калькулирование себестоимости строительных работ строительно-монтажные организации определяют самостоятельно исходя из потребностей менеджмента на разных уровнях управления.

Строительным организациям в качестве типовой рекомендуется группировка затрат на производство строительных работ по следующим статьям расходов: материалы; расходы на оплату труда рабочих; расходы по содержанию и эксплуатации строительных машин и механизмов; накладные расходы.

Сущность, значение и структура себестоимости строительно-монтажных работ.

Себестоимость строительно-монтажных работ представляет выраженные в денежной форме текущие затраты предприятий на производство и реализацию продукции (работ, услуг).

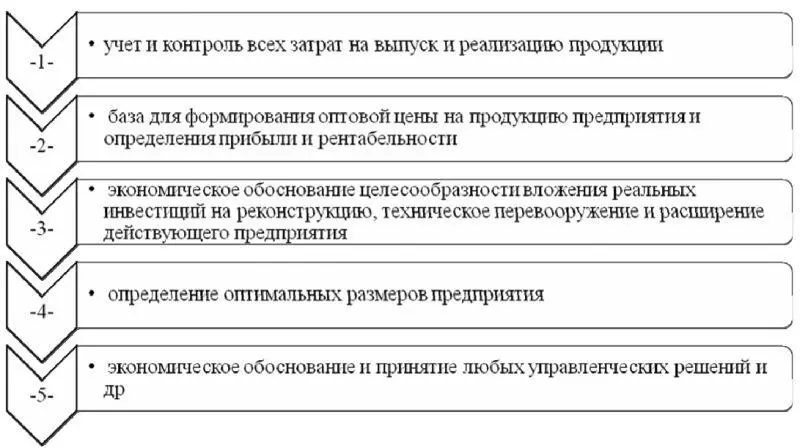

Себестоимость строительно-монтажных работ является не только важнейшей экономической категорией, но и качественным показателем, так как она характеризует уровень использования всех ресурсов (переменного и постоянного капитала), находящихся в распоряжении предприятия. Как экономическая категория себестоимость выполняет ряд важнейших функций. Основные функции себестоимости приведены в рис. 4.

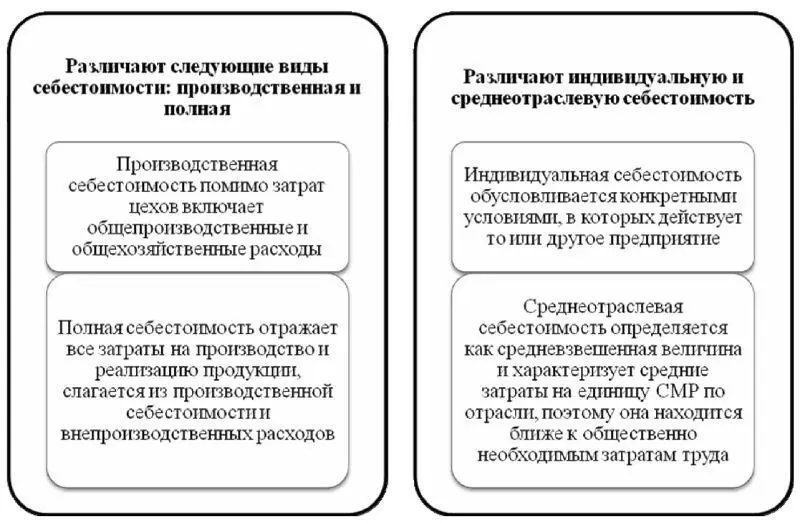

При проведении строительно-монтажных работ различают производственную и полную себестоимость, а также индивидуальную для каждого предприятия и среднюю по отрасли. Классификация видов себестоимости и их характеристика приведены в рис. 5.

В условиях перехода к рыночной экономике роль и значение себестоимости строительно-монтажных работ для дорожно-строительной организации резко возрастают. С экономических и социальных позиций значение снижения себестоимости для предприятия заключается в следующем [15] 1 Адамов Н.А. Бухгалтерский учет в строительстве. 2-е изд. СПб.: Питер, 2004. – 672 с.: ил. – (Серия «Бухгалтеру и аудитору).

:

Рис. 4. Основные функции себестоимости как экономической категории

Рис. 5. Классификация видов себестоимости

1) в увеличении прибыли, остающейся в распоряжении предприятия, а, следовательно, в появлении возможности не только в простом, но и расширенном воспроизводстве;

2) в появлении большей возможности для материального стимулирования работников и решения многих социальных проблем коллектива предприятия;

3) в улучшении финансового состояния предприятия и снижении степени риска банкротства;

4) в возможности снижения продажной цены на свою продукцию, что позволяет в значительной мере повысить конкурентоспособность продукции и увеличить объем продаж;

5) в снижении себестоимости строительно-монтажных работ в акционерных обществах, что является хорошей предпосылкой для выплаты дивидендов и повышения их ставки.

В ходе анализа финансового развития дорожно-строительной организации могут быть выявлены наиболее проблемные участки в финансовом состоянии должника и внутренние механизмы финансового оздоровления организаций, к основным из них, влияющих на эффективность хозяйственной деятельность организации, можно отнести:

• высокая себестоимость строительно-монтажных работ;

• недостаточный уровень рентабельности или убыточность организации, приводящие ее к новым обязательствам и не позволяющие своевременно расплачиваться по ним [16] Алферов В.Н. Антикризисные механизмы финансовой стабилизации и развития организации // Научно-практический журнал «Эффективное антикризисное управление». – Декабрь 2011. – № 6.

.

Из всего сказанного вытекает очень важный вывод, что проблема снижения себестоимости строительно-монтажных работ всегда должна быть в центре внимания на дорожно-строительных организациях.

Систематическое определение и анализ структуры затрат в предприятии имеют очень важное значение, в первую очередь для управления издержками на предприятии с целью их минимизации.

Структура затрат позволяет выявить основные резервы по их снижению и разработать конкретные мероприятия по их реализации на предприятии.

Структура затрат в каждом предприятии должна анализироваться как в поэлементном, так и в постатейном разрезе. Это необходимо для управления издержками в предприятии с целью их минимизации.

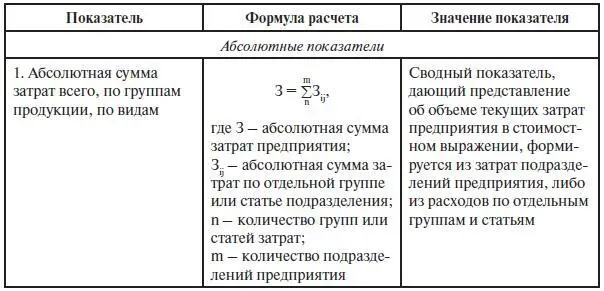

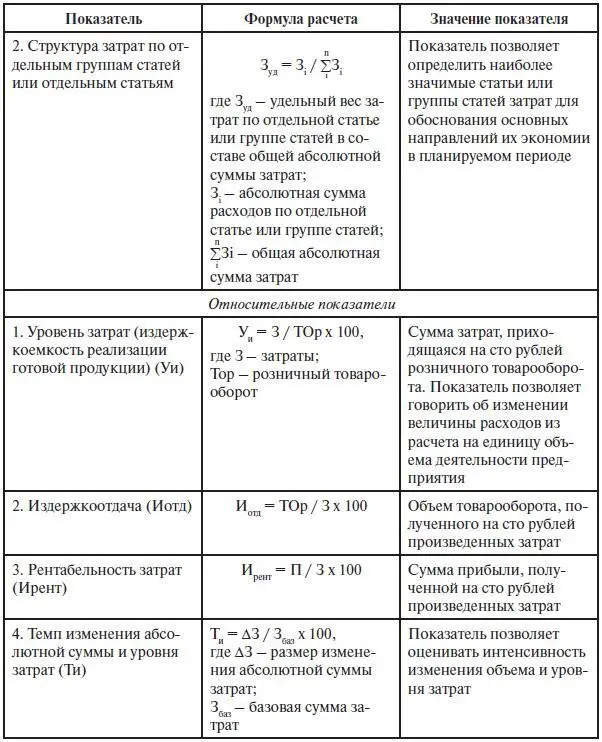

Аналитическое обеспечение калькулирования себестоимости строительно-монтажных работ, на наш взгляд, может быть построено не только в абсолютных показателях деятельности предприятия (количество и структура затрат), но и на относительных (уровень затрат (затратоемкость), затратоотдача и рентабельность затрат). Система аналитических показателей характеризующая управление затратами, формулы расчета и значение показателя приведены в табл. 4.

Таблица 4. Система аналитических показателей, характеризующих эффективность управления затратами [17] Кузина А.Н. Система управленческого учета и анализа затрат на производство и выпуск готовой продукции в условиях МСФО: монография «Учетно-налоговая и финансовая политика на макро-, мезо– и микроуровнях: теория и практика» / [Л.В. Попова и др.]; под общ. ред. Л.В. Поповой. М.: Финпресс, 2009.

Окончание таблицы 4

Для объективной оценки выполнения плана и динамики текущих затрат и калькулирования себестоимости, на наш взгляд, необходимо использовать процедуры факторного анализа затратоемкости. Изменение затратоемкости в зависимости от различных факторов, представлено на рис. 6.

Рис. 6. Влияние различных факторов на затратоемкость продукции в дорожно-строительной отрасли

Как представлено в рис. 6 на изменение затратоемкости влияют две основные группы: связанные с общими характеристиками строительно-монтажных работ (объем, структура, уровень цен) и затратами на их ведение (переменные и постоянные). При этом на уровень цен и как результат изменение затратоемкости влияют изменение цен на стройматериалы и качество СМР.

Все факторы, на наш взгляд, следует подразделить на независимые от результатов и качества работы и зависимые от них. К независимым факторам относятся факторы внешней среды (экономические, правовые, социально-политические и др.). Зависимые факторы включают степень выполнения плана и динамику объема производства и продаж; изменение времени реализации продукции; расширение каналов поставки сырья и материалов.

Читать дальшеИнтервал:

Закладка: