Владимир Живетин - Введение в анализ риска

- Название:Введение в анализ риска

- Автор:

- Жанр:

- Издательство:Институт проблем риска, ООО Информационно-издательский центр «Бон Анца»

- Год:2008

- Город:Москва

- ISBN:978-5-98664-036-5, 978-5-903140-13-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Живетин - Введение в анализ риска краткое содержание

Работа может быть полезна инвесторам, конструкторам-проектировщикам, экономистам, производственникам, изучающим, с точки зрения анализа риска, проблемы проектирования, производства и эксплуатации динамических систем различного назначения, а также аспирантам и студентам, обучающимся по специальностям «Информационные системы в экономике», «Системы обработки информации и управления».

Введение в анализ риска - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Экономические внешние риски могут быть страновыми, валютными и рисками стихийных бедствий. Страновые риски непосредственно связаны с интернационализацией деятельности предприятий и учреждений и зависят от политико-экономической стабильности стран-клиентов или стран-контрагентов, импортеров или экспортеров.

Несомненный интерес представляет методика, опубликованная в работе [76], характеризующая оценку степени риска инвестиций в экономику различных стран мира и представленная в виде перечня стран с интегральными балльными и частными оценками риска. Методика оценок, расчетно-аналитические процедуры и система экспертных оценок разработаны и выполнены специалистами Швейцарии, Дании, Великобритании, Германии. При этом в состав частных показателей входят:

– эффективность экономики, рассчитываемая, исходя из прогнозируемого среднегодового изменения валового национального продукта государства на последующий год;

– уровень политического риска;

– уровень задолженности, рассчитываемый по данным Мирового банка с учетом размера задолженности, объема экспорта, баланса внешнеторгового оборота и т. п.;

– доступность банковских кредитов, краткосрочного финансирования и долгосрочного ссудного капитала;

– вероятность возникновения форс-мажорных обстоятельств;

– уровень кредитоспособности страны;

– сумма невыполненных обязательств по выплате внешнего долга.

По данным такого расчета страны СНГ находятся в нижней части ранжированного списка (с 142 по 162). При этом Китай занимает 42-е место с высокими показателями эффективности экономики.

Валютный риск , или риск курсовых потерь, связан с денежными потерями, обусловленными колебаниями валютных курсов. Валютные риски структурируются следующим образом:

Коммерческие, связанные с нежеланием или невозможностью должника (гаранта) рассчитаться по своим обязательствам;

Конверсионные (наличные), т. е. риски валютных убытков по конкретным операциям;

Трансляционные (бухгалтерские) риски, которые возникают при переоценке активов и пассивов балансов и счета «Прибыли и убытки» зарубежных филиалов, клиентов, контрагентов;

Риски форфейтирования, которые возникают, когда банк берет на себя все риски экспортера без права регресса. При этом форфейтирование (метод рефинансирования коммерческого риска) имеет свои преимущества, с помощью которых может быть снижен уровень риска.

Внутренние риски зависят от вида предприятия, вида его деятельности и состава его партнеров. Согласно результатам выборочного статистического анализа, самый большой инвестиционный риск возникает при вводе в эксплуатацию технологических новинок без квалифицированной предварительной оценки их потенциальной эффективности. Причинами повышенного риска могут также быть:

– преждевременное использование новой технологии, начатое еще до того, как затраты на производство приведены в соответствие реальному уровню рыночных цен;

– выпуск продукции до того, как покупатель готов платить за новшества, так как при этом объем потенциального спроса недостаточен для окупаемости затрат;

– избыточность числа поставщиков и посредников, привлеченных с перспективой на рост спроса, для конкретного рынка, что приводит к удорожанию товара.

Риск падения общерыночных цен – это риск недополучаемого дохода. Четкая связь между уровнями прибыли и риска явно прослеживается только на развитом и установившемся рынке.

Таким образом, проблема оценки инвестиционного риска является одной из основных при сравнении и выборе инвестиционного проекта из множества представленных или имеющихся.

Для анализа и управления риском прибегают к различным методам, позволяющим повысить надежность инвестирования, т. е. возврата вложенного капитала с необходимыми процентами. При этом используются следующие методы исследования: анализ чувствительности; метод математической статистики; экономико-математическое моделирование.

Естественно, что анализ управления риском может быть осуществлен только при четком понимании действия механизма формирования прибыли с учетом различных зависимостей, факторов. Как правило, фирмы при инвестировании ориентируются на несколько таких показателей. В финансовом анализе эффективности инвестиций часто используются следующие показатели: период окупаемости – П ок ; чистый приведенный доход – W; внутренняя норма доходности – q в ; рентабельность – V.

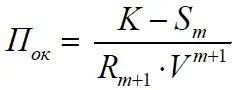

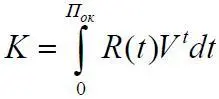

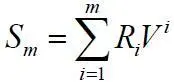

Под периодом окупаемости П ок понимают продолжительность периода, в течение которого сумма чистых доходов, дисконтированных на момент завершения инвестиций, равна сумме инвестиций [65]. При этом П ок следует определять по формулам:

или

(если R непрерывно по t),

где S m – сумма доходов, дисконтированных по ставке q (ставке сравнения),  ; R i – размер потока платежей; V i– дисконтный множитель по ставке q; K – размер инвестиций; m – продолжительность процесса инвестиций. В простейшем случае П ок = K/R, где R – ежегодный чистый доход.

; R i – размер потока платежей; V i– дисконтный множитель по ставке q; K – размер инвестиций; m – продолжительность процесса инвестиций. В простейшем случае П ок = K/R, где R – ежегодный чистый доход.

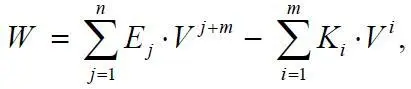

Чистый приведенный доход W представляет собой сумму дисконтированных финансовых итогов за все годы выполнения проекта от начала инвестирования и имеет вид

где K i – инвестиционные расходы  ; E j – доход в период j

; E j – доход в период j  ; n – продолжительность периода отдачи инвестиций.

; n – продолжительность периода отдачи инвестиций.

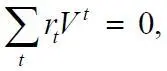

Внутренняя норма доходности q в представляет собой расчетную ставку процентов, при которой капитализация регулярно получаемого дохода дает сумму, равную инвестициям (т. е. вложения окупаются). Значение q в определяется путем решения уравнения

где V t– дисконтный множитель по ставке q в ; r t – элемент финансового потока, который может быть как положительным, так и отрицательным; t – время, измеряемое от начала инвестиционного процесса.

Рентабельность (индекс доходности) V * представляет собой соотношение приведенных доходов к приведенным на эту дату инвестиционным расходам:

Читать дальшеИнтервал:

Закладка: